「新収益基準」 の概要は、前回学習しましたが「契約」と「5つのStep」がポイントでしたね。

正確には「新収益認識基準」ですが、長いので「新収益基準」と呼びます。

「新収益基準」と「IFRS15号」の違いは、非常に実務的な内容ですが、別途解説を予定しています。

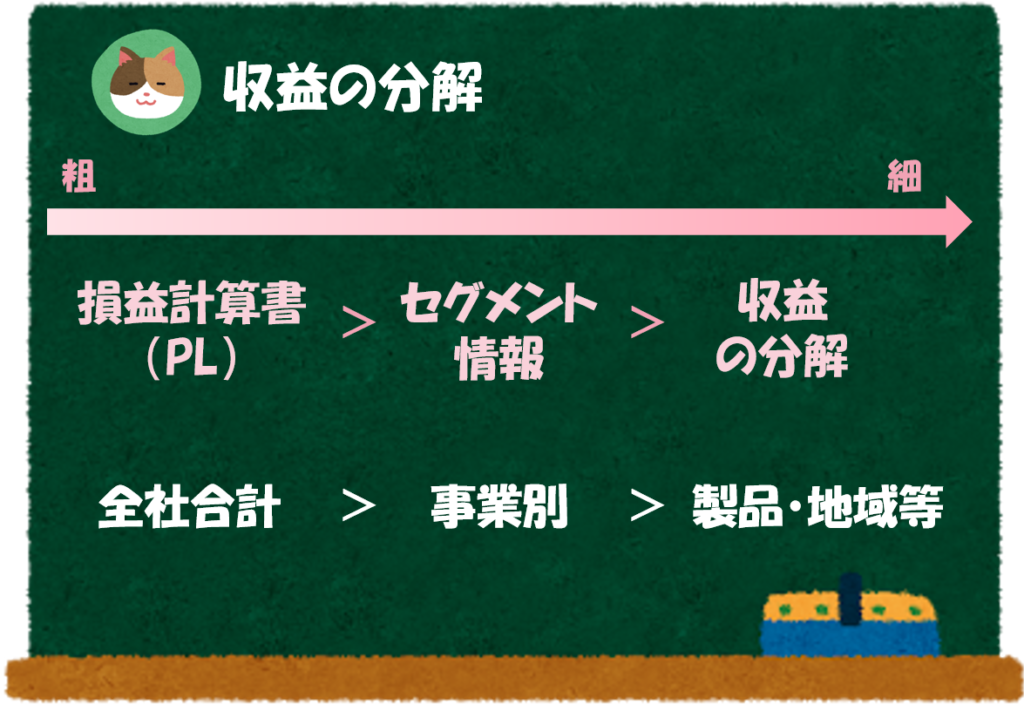

「収益の分解」とは?

今回解説する「収益の分解」は、「5つのStep」に関連する論点ではなく、いわゆる「注記情報」の1つとして新基準で求められているものです。

「収益の分解」とは、収益(売上)の情報を細分化して開示する注記情報のことをいいます。

分解軸は企業の任意となっており、各社ごとに細分化の方法や開示の粒度が異なっています。たとえば、製品・サービス別、地域別、顧客別、収益認識タイミング別(一時点・一定期間)といった軸を用いて開示しているケースが多いです(会計基準上もこれらの例示があげられています)。

「収益の分解」は、年度末のみならず、四半期報告書でも開示が求められています。

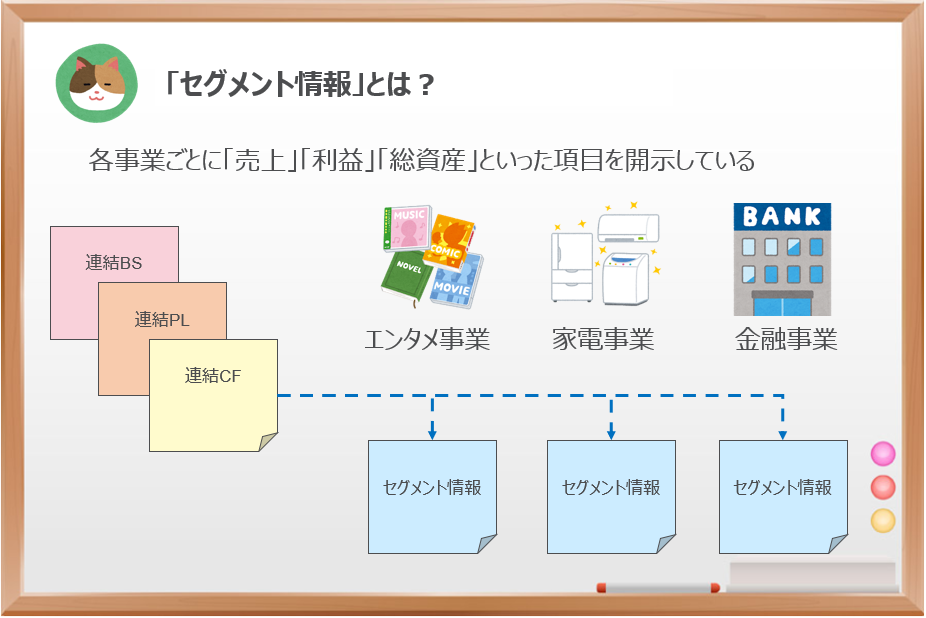

セグメント情報との違い

セグメント情報と似ている気がするのですが、なにが違うのでしょうか。

似たような注記情報ではあるのですが、以下の2点でセグメント情報とは異なります。

- 収益(売上)のみの開示であること

- セグメント情報よりも粒度が細かいこと

セグメント情報は、セグメント利益、セグメント資産といった収益以外の情報も開示するのに対して、「収益の分解」の開示対象はあくまで「収益のみ」です。

開示対象は収益のみですが、情報の粒度がセグメント情報よりも細かいというのがこの注記情報の特徴です。会計基準上も「セグメント情報との関連がわかるように開示する」ことが求められており、セグメント情報をさらに分解した数字を把握することが可能です。

PLの収益(売上)、セグメント情報、収益の分解の関係をまとめる以下のとおりです。

「セグメント情報」とは、事業の内容ごとに「売上」「利益」「総資産」といった項目を開示する注記情報の1つのことをいいます。

「連結財務諸表」では、企業グループ内の全事業の合計の数字をなっているため、個々の事業単位で儲かっているのか?といった観点で見ることが難しいです。「セグメント情報」では、事業単位の情報が開示されているため、各事業ごとの財政状態や経営成績の状況を読み取ることができます。

実際の開示例

この論点を理解するためには、実際の開示例を見るのが1番です。

なお、パターンとしては、製品・サービス別、地域別に分解して開示するケースが圧倒的に多いです。いくつかサンプルで見ていきましょう。

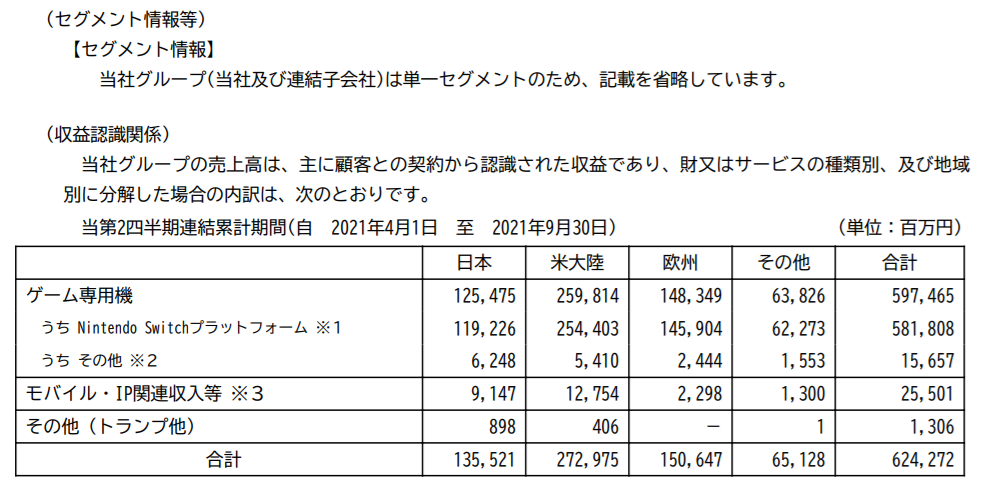

製品別

任天堂は「単一セグメント」となっていますが、収益の分解は「製品×地域」の軸で分解して開示を行っています。

単一セグメントだと会社の実態が掴みづらかったですが「収益の分解」を見ると会社の実態がよく見えますね。

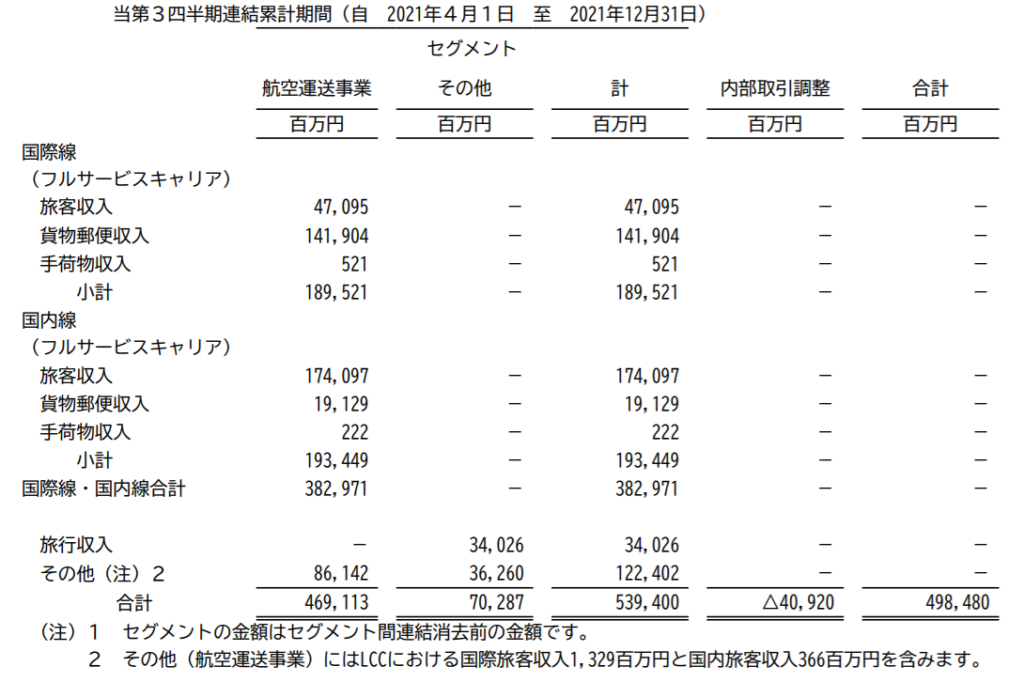

サービス別

日本航空では、セグメントを「航空運送事業」と「その他」に分けていますが、収益の分解はさらに「サービス」の軸で分解して開示を行っています。

「航空運送事業」のなかでも、国際線、国内線といったサービスごとに細かく分解して収益の開示を行っているんですね。

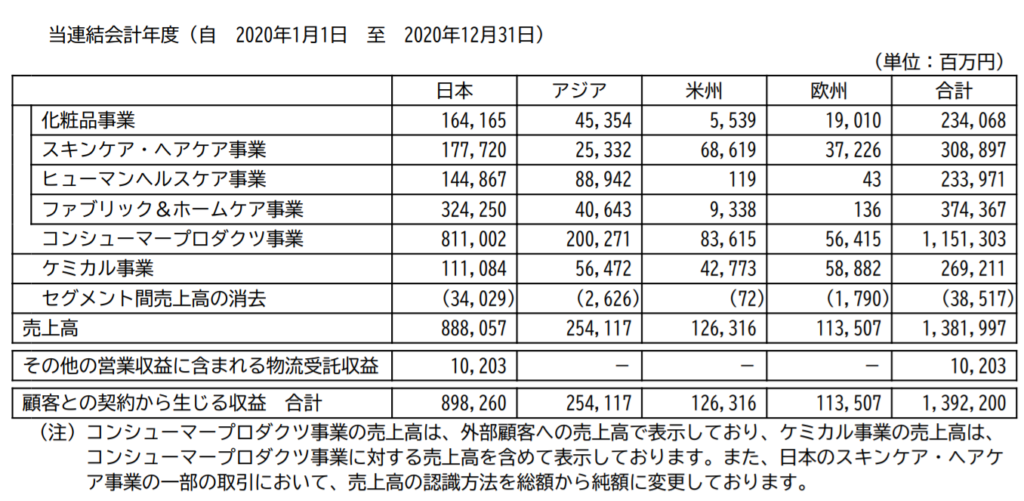

地域別

花王は、セグメント情報についても比較的細かい事業別に開示していますが、収益の分解では、さらに「地域(日本、アジア、米州、欧州別)」に収益の分解を開示を行っています。

かなり細かく開示されていますね。会社の状況がよく分かります。

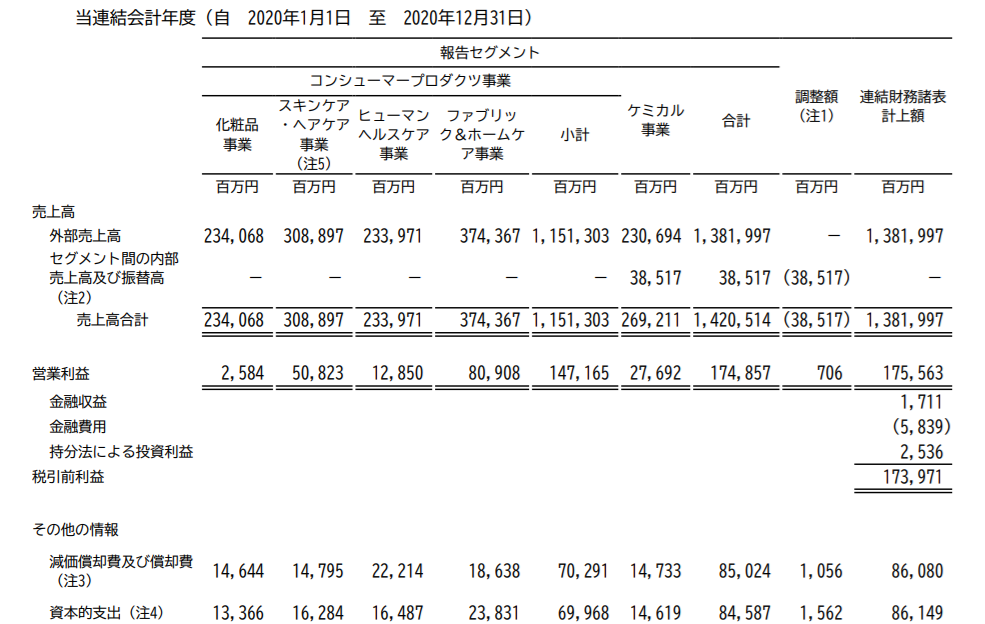

なお、参考までに「セグメント情報」もご参照ください。

セグメント情報では、利益や減価償却費の情報も載っていますね。

セグメント情報と同様

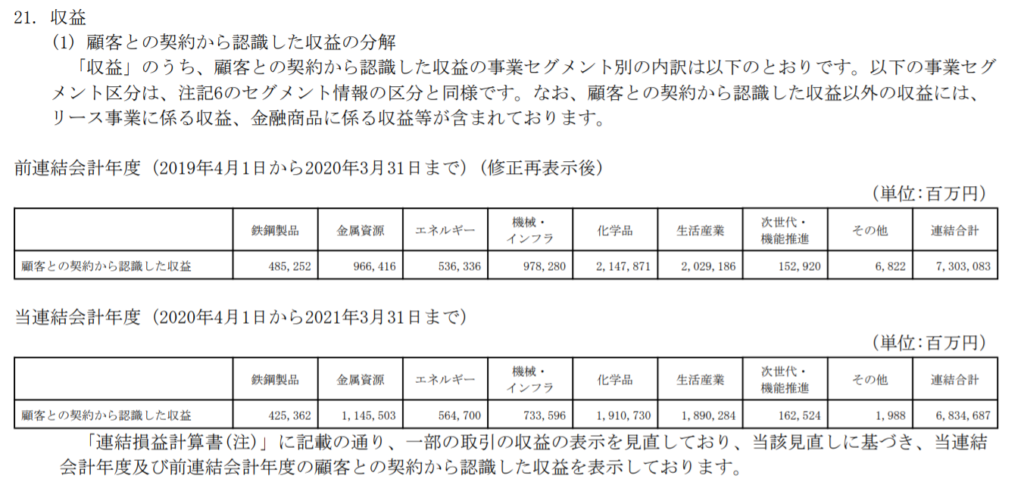

最後に、少しマイナーなパターンの開示パターンをご紹介します。三井物産は、セグメント情報の区分と同様という形で収益の分解を開示しています。

こんなパターンもありなんですね。

そうですね。会計基準上は、セグメント情報との関連がわかるように開示することや投資家目線で有用な粒度で開示することを求めているのですが、必ずしもセグメント情報よりも細分化することまでは求められているわけではないと読むこともできます。

読み手からすると、より細かい情報が欲しいと思ってしまいますね。ただ、会計基準上は、認められているということなんですね。

非常に細かい粒度で開示する会社もありますが、粗めの粒度で開示する会社もあり、比較的「会社の個性」が現れる注記情報であると感じています。

今回は「新収益認識基準」(≒IFRS15号)を少し深堀りして、「収益の分解」という論点について解説を進めていきます。