CMで見たことがあるのですが、2023年の秋頃に始まると聞いたことがあります。ただ、どのような制度なのかは全然わかっていないです。。

消費税に関する制度改正になりますので、まずは消費税の仕組みについて理解をしておきましょう。

Contents

消費税の仕組み

消費税は「間接税」である

まず、消費税は「間接税」であるという点をおさえておく必要があります。

「間接税」とは、納税義務者(税務署にお金を納付する人)と担税者(税金を負担する人)が異なる税金のことをいいます。

消費税で言うと、納税義務者は事業者であるのに対して、担税者は最終的な消費者になります。消費者が10%の税金を店頭などで税込み金額を支払う一方で、税務署へ直接納付することは求められていません。

あまり意識をしたことはなかったですが、たしかに「消費税を支払う」と言っても、我々が直接税務署にお金を払っているわけではないですね。

そうですね。消費税のような間接税は、所得税や相続税のように申告や納付等の面倒な手続きはなく、最終消費者の目線としては、店頭などでお金を支払うことで完結するような税金です。

消費者が支払った税金は、事業者(企業)が代わりに国に納めてくれているということですね。

そのとおりです。なので、事業者側としては消費者から税金分のお金を「預かっている」という状態になります。「税金を預かっている」というのが、消費税の本質を理解するための重要なポイントです。

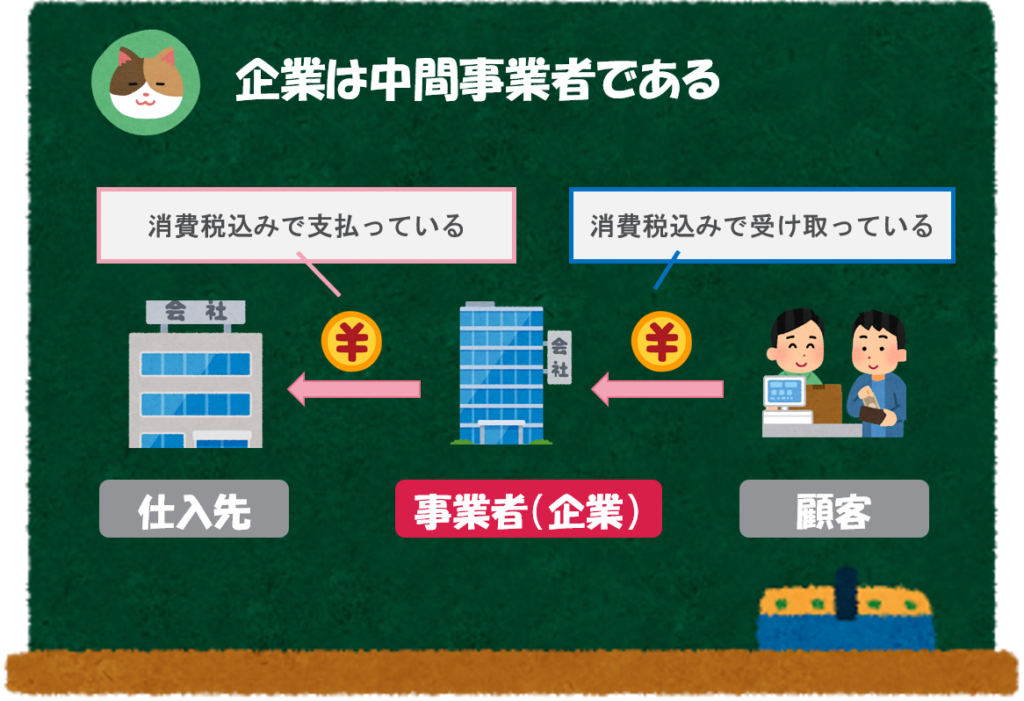

企業は「中間事業者」である

次に「納税義務者」である企業の目線で消費税を見てみましょう。

企業は消費者から預かった消費税を税務署に納付する必要があるということでしたね。

そうですね。一方で、各種商品の仕入れやサービスを受けるために企業も「消費者として」税込みで消費税を支払っています(最終的には、商品価格に上乗せされ、最終消費者が負担するため「仮払消費税」と呼ばれます)。

たしかに単純に消費税を預かっているだけではなく、消費税を支払う側の立場でもあるのですね。ということは、これらの「差分」を納付するということになるのでしょうか。

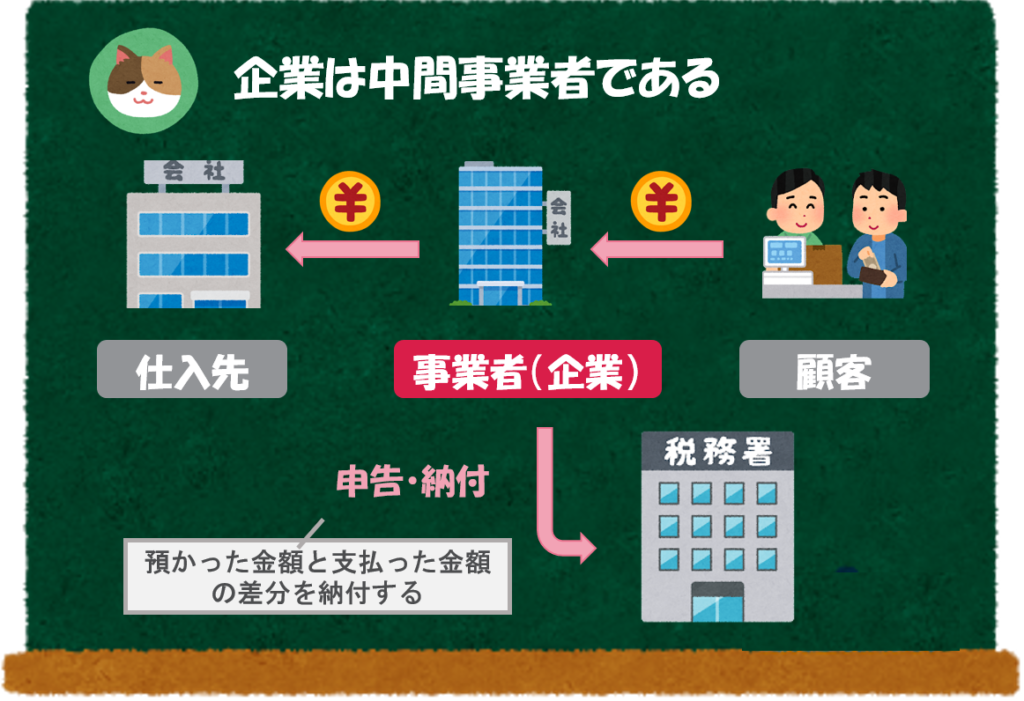

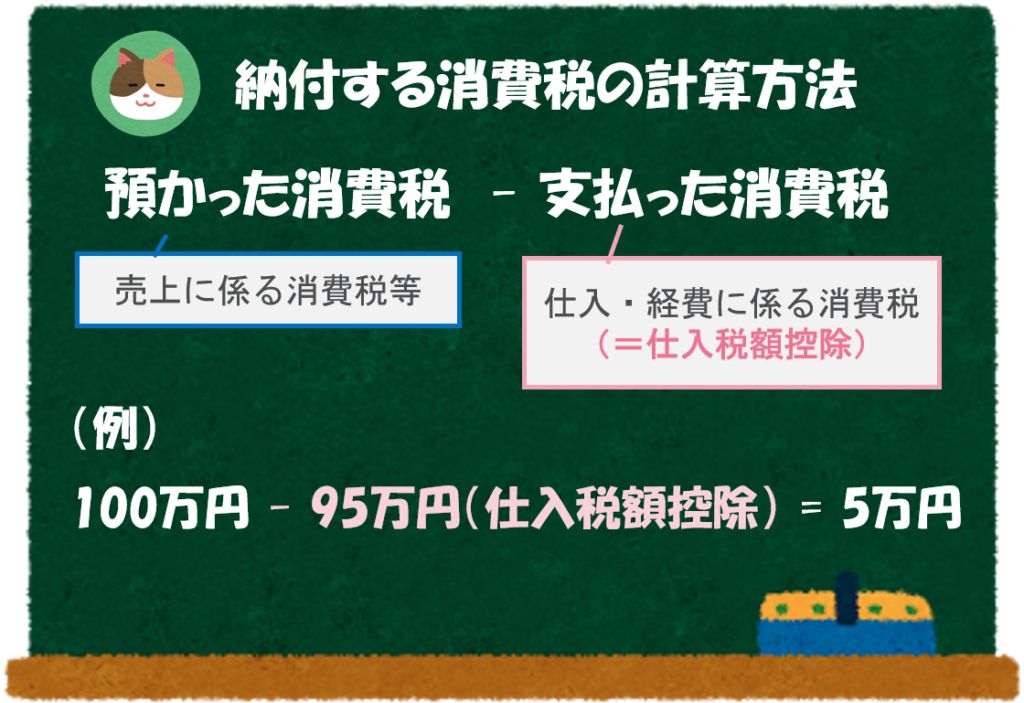

そのとおりです。例えば、売上に係る消費税を100万円預かっていて、仕入れや経費に係る消費税を95万円支払っている場合、差分の5万円を納付するというイメージになります(計算は簡便的に行っています)。

なるほど。消費税の「申告」というのは、こういった取引を集計して税務署に報告するということなんですね。

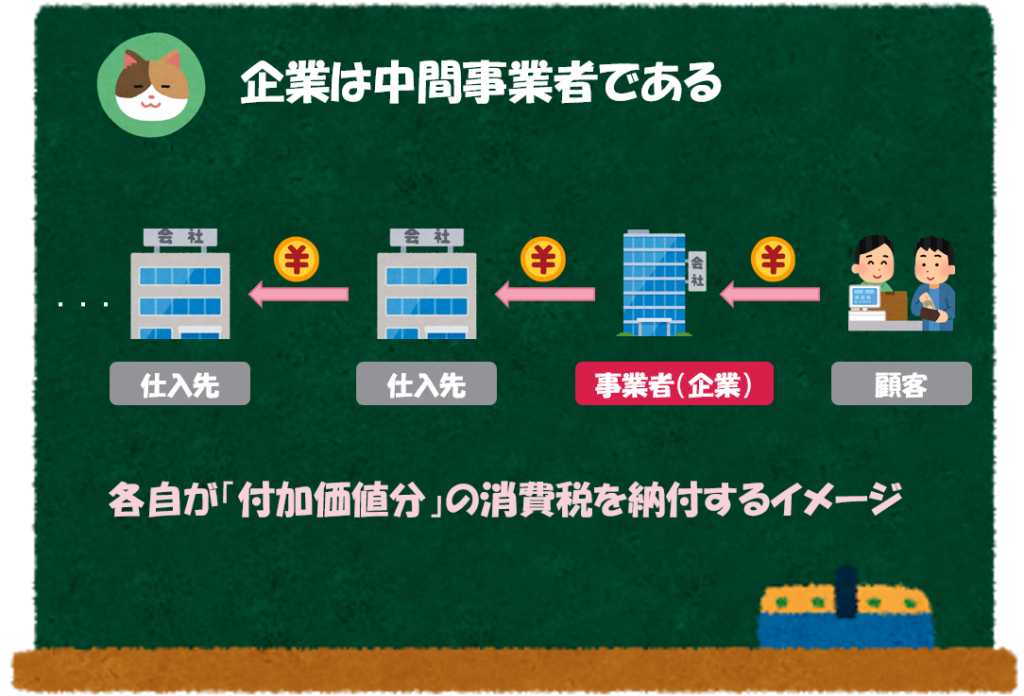

そうですね。また、当社の仕入先からすると当社は「顧客」であり、ここでも消費税の預かり分が生じています。

このように消費の連鎖が起こるのですが、各企業がそれぞれ「付加価値分」を納付するというイメージを持つと理解がしやすいのではないかと思います。

日本では「消費税」と呼ばれますが、EUなどの海外の制度では「付加価値税」と呼ばれる制度があります(Value added taxを略してVATと呼ぶことも多いです)。

インボイス制度とは?

制度の概要

それでは、本題の「インボイス制度」について見ていきましょう。

「インボイス制度」とは、登録事業者が発行する適格請求書(インボイス)を保存することにより、仕入税額控除を受けることができる制度のことをいいます。

言い換えると、適格請求書がない取引について仕入税額控除を受けることができなくなります。

本制度は、2023年の10月から適用されることが予定されています。

知らない用語が多すぎて理解が追いつきません。。

ですよね。1つずつ用語を解説していきます。

登録事業者とは

「登録事業者」とは、税務署へ適格請求書の発行事業者として登録した事業者のことをいいます。

登録が承認されると「登録番号」を入手することができるのですが、適格請求書の要件としてこの登録番号を記載することが求められています。

これに関しては、基本的に登録をすれば良いというもので、登録番号を入手することが目的となります。

なるほど。「登録事業者=登録番号をもっている事業者」というイメージですね。

そのとおりです。適格事業者となることにより「適格請求書(インボイス)」を発行することができるようになります。

後述しますが、「登録事業者になる=課税事業者になる」という意味もあります。インボイス制度に対して反対意見があがっているのは、個人事業主にとってこの点が大きなネックとなるからです。

適格請求書とは

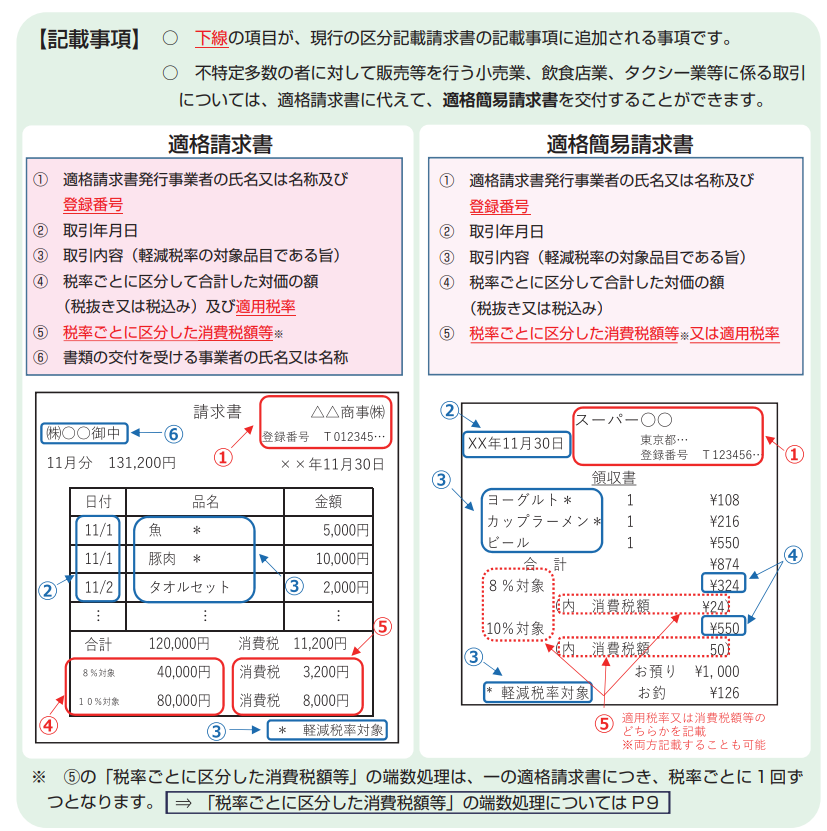

「適格請求書」とは、特定の記載要件を満たした請求書のことをいいます。

具体的には、登録番号、取引年月日、取引内容、区分ごとの適用税率、消費税額、書類の交付を事業者の氏名又は名称といった項目の記載が要求されています。

国税庁HP:適格請求書保存方式の概要https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf

なるほど。ここで「登録者番号」が必要になるのですね。

そもそもですが、事業者側にとって適格請求書を発行するメリットはあるのでしょうか。ただ、面倒なだけな気がしますが。

そうですね。国にとっては、取引内容を把握することができるというメリットがある一方、事業者側にとっては負担が増えてしまうというのが実情かと思います。

そうすると、適格事業者に登録しない人も出てきそうですよね。登録しないと罰則等があるのでしょうか。

いえ、実は適格事業者への登録は任意となっており、強制ではありません。

ただ、適格請求書を発行することで相手方が仕入税額控除を受けることができるという点が、事業者側にとってのメリットになりますので、多くの事業者が登録することが想定されています。

仕入税額控除とは

「仕入税額控除」とは、預かった消費税(仮受消費税)から支払った消費税(仮払消費税)を差し引くことをいいます。

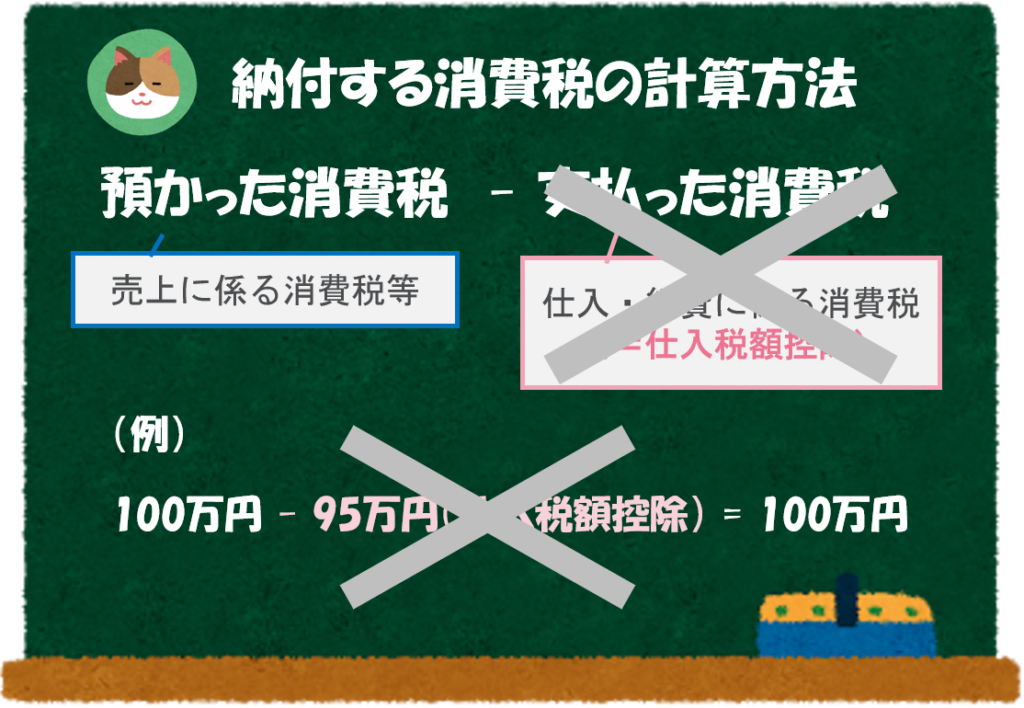

仮に仕入税額控除が全額認められない場合、預かった消費税を全額納付する必要があります(下図で言うと、100万円の納付が必要になります)。

なるほど。仕入税額控除が認められない場合には、税負担が大きくなりそうですね。。

そうですね。そのため、多くの事業者が登録事業者になることが想定されています。

ただ、「登録事業者になる=課税事業者になる」というのがこの制度の大きなポイントでして、もともと免税事業者であった個人事業主等にとっては税負担が大きくなることが想定されています。

免税事業者はどうなる?

免税事業者とは

「免税事業者」とは、基準期間の課税売上高が1,000万円未満の事業者のことをいいます。

基準期間とは、前々事業年度のことを指します。そのため、要件を満たした約2年後の事業年度から消費税の納付義務が生じることになります。

なるほど。本来であれば「預かった消費税」として納付するものが自らの懐に入るというイメージですね。免税事業者は、非常にお得な感じがします。

そうですね。そのため、消費税の納付義務が生じない「課税売上1,000万円未満」というラインでビジネスを展開することを考えているような人もいると思います。

免税事業者への影響

先ほどの話だと、もともと免税事業者だった場合には、登録事業者になることでこの益税が得られなくなってしまうというデメリットがあるのですね。

そうですね。かといって、登録事業者にならない場合には、取引先に迷惑が生じる(取引先で仕入税額控除が受けられなくなる)というジレンマが生じることになります。

なるほど。登録事業者になるにしても、ならないにしてもデメリットがあるということですね。

そうですね。場合によっては、適格事業者以外とは取引をしないという企業が出てきてもおかしくないですから、免税事業者にとってこの選択は悩ましいものになると思います。

個人事業主を中心に反対意見が出ているという話を聞いたことがありましたが、このような事情があったのですね。

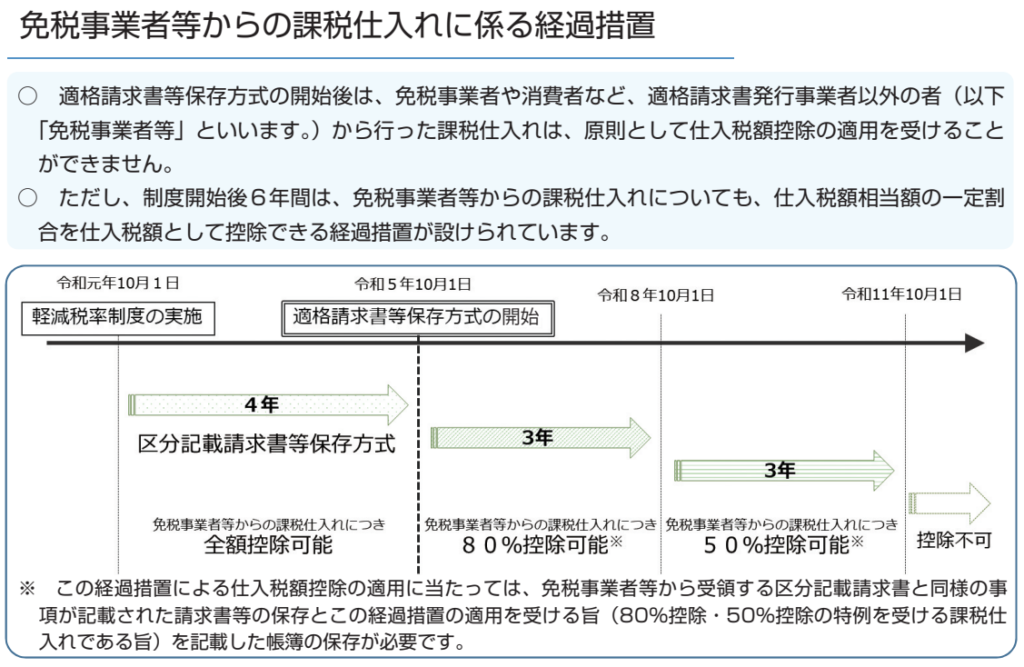

そうですね。反対意見が出ていることもあって、免税事業者からの仕入れについては、一定の経過措置を認めています(当面は一定の金額を仕入税額控除してOKという措置が公示されています)。

ただ、あくまで経過措置ですので、恒久的な対応として免税事業者側の決断が求められている状況には変わりないと思います。

今回は巷で話題の「インボイス制度」の概要について解説を進めていきます。