細かい計算は割愛しますが、ここでは概要をしっかりおさえていきましょう。

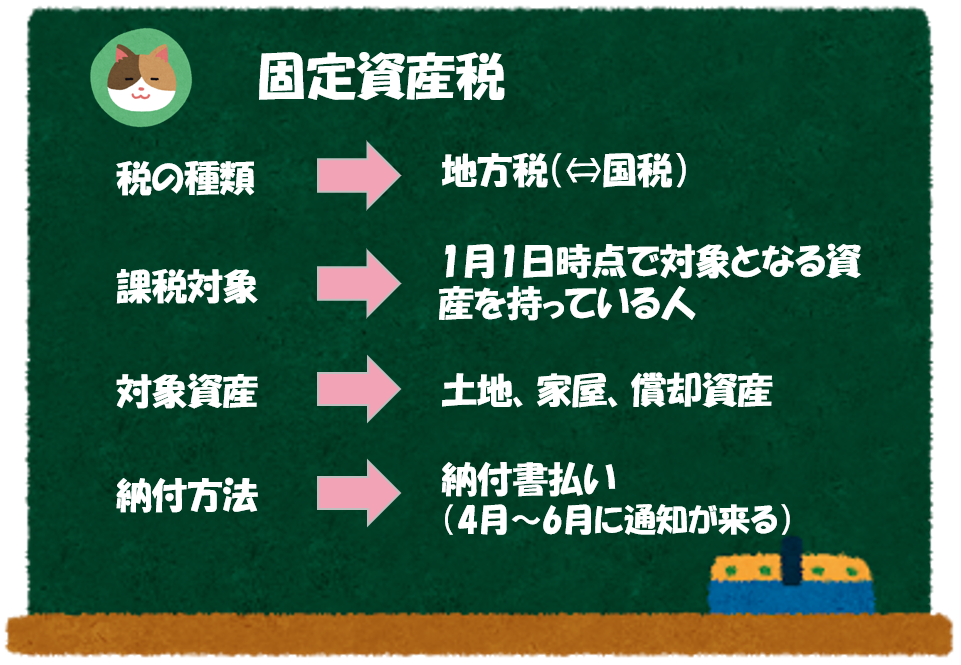

「固定資産税」とは?

「固定資産税」とは、所有する固定資産に課せられる税金のことをいいます。

対象となる資産は、以下の3つに分類されます。

- 土地

- 家屋

- 償却資産

「固定資産税」は、1月1日時点で資産を保有している人に税金が課せられます(たとえば、保有していた固定資産を12月中に第三者に売却すると、その資産に対する固定資産税はかかりません)。

「固定資産」として計上されている資産であっても、「固定資産税」の対象外となる資産があります。

- 自動車(自動車税の対象となっているため)

- 無形資産(特許権、ソフトウェア等)

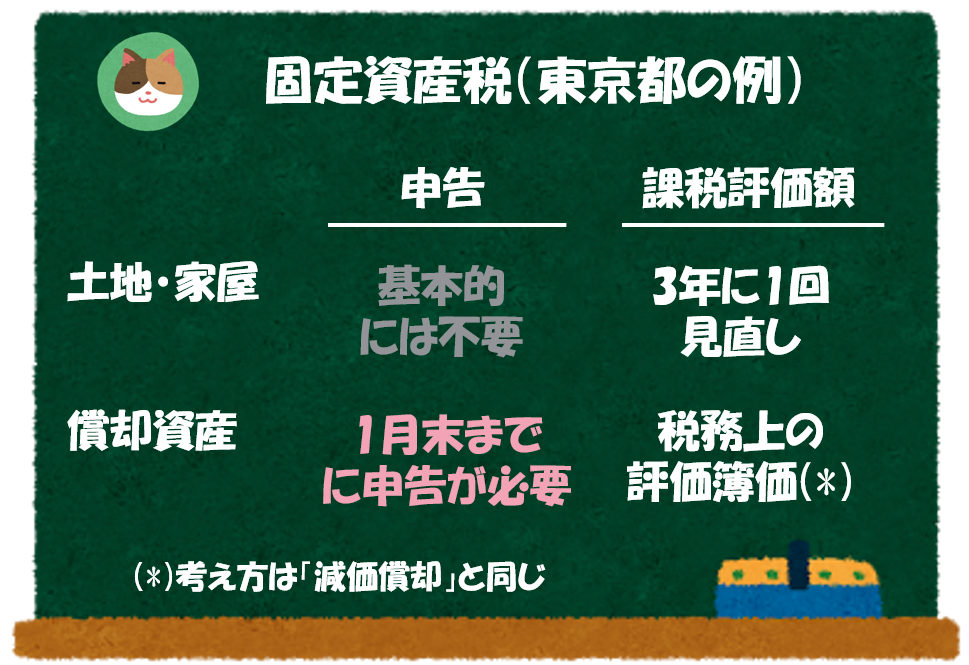

東京都の場合、「固定資産税」は以下の式で計算されます。

固定資産税額 = 評価額(課税標準額)×標準税率(1.4%)

固定資産税は「地方税」のため、各自治体によって計算方法が変わります。今回は、東京都を例にとって解説を進めますが、正確な情報は各自治体のHPを参照するようにご留意ください。

申告・納付について

マンションの固定資産税は、納付書が勝手に送られてくると聞いたのですが、申告手続のようなものが必要なのでしょうか。

「土地」「家屋」の場合には、申告は不要です。一方、「償却資産」の場合には、申告が必要です。

具体的には、毎年1月1日の時点で所有している償却資産の内容(取得年月、取得価格、耐用年数など)について、1月31日までに各自治体に申告する必要があります。

居住用のマンションや一軒家を持っているだけであれば「家屋」に該当するので、申告は不要です。事業を行っていて、それ以外の資産を持っている方は、償却資産に関する申告を行う必要があります。

支払はどのように行えばよいのでしょうか。

住民税の普通徴収と同様、以下の方法から選択することができます。

- 4回にわたって分割納付をする(6月末、9月末、12月末、2月末)

- 1年分を一括で納付をする

税務署から納付書が送られてくるので、納付書に指定された金融機関の窓口やコンビニエンスストア、役場の窓口などで、原則として現金で納付します。

納付書がPay-easy(ペイジー)に対応していれば、インターネットバンキングやモバイルバンキング、ATMを利用しての納付も可能です。また、一部の市区町村ではクレジットカード決済が可能です。

最近は「PayPay」を使った支払が可能な自治体もあります。ポイントが貯まるので、非常にお得です(以下のページをご参照ください)。

PayPayが使えるお店 / サービス

https://paypay.ne.jp/bill-payment/

「課税標準額」とは?

先ほどのおさらいですが、固定資産税は以下の式で計算されます。

固定資産税額 = 評価額(課税標準額)×標準税率(1.4%)

「課税標準額」は一定のルールに従って計算されることになりますが、詳細は各自治体のHPをご参照ください。土地や家屋の場合には、自治体が計算を行ってくれ、3年に1回更新されます。償却資産の場合には、自ら計算をする必要があります。

勝手に計算されるということですが、どのような計算がされているのかは知っておきたいです。

それでは、土地や家屋の評価に用いる「路線価」という考え方を理解していきましょう。

「路線価」とは、国税庁が土地の価格を道路ごとに決定し、毎年発表されるものをいいます。「固定資産税」は、各自治体へ納付する地方税ですが、国税庁が発表する「路線価」を利用して評価額を計算します。

道路ごとに決まっているんですか!そんなに細かく計算されているんですね。

そうですね。大きな道路に面しているか、土地がどのような形をしているかといった要素を加味して、その土地の路線価が決定されいます。

「路線価」がない場合には、「倍率方式」という計算方法を用います(考え方は同じようなもので、似たような地域の路線価をもとに計算しているようなイメージです。路線価や倍率は国税庁のHPで見ることができます。

国税庁HP 「路線価図・評価倍率法」

https://www.rosenka.nta.go.jp/

先日マンションを買ったのですが、「固定資産税」を支払わないといけないといわれました。「固定資産税」の仕組みについて教えてください。