「監査」とは?

「監査」とは、「決算書」が正しいかどうかを公認会計士がチェックすることをいいます。「監査」は、公認会計士の独占業務とされています。

「監査」を行うために多数の公認会計士が所属する組織(会社)を「監査法人」といいます。

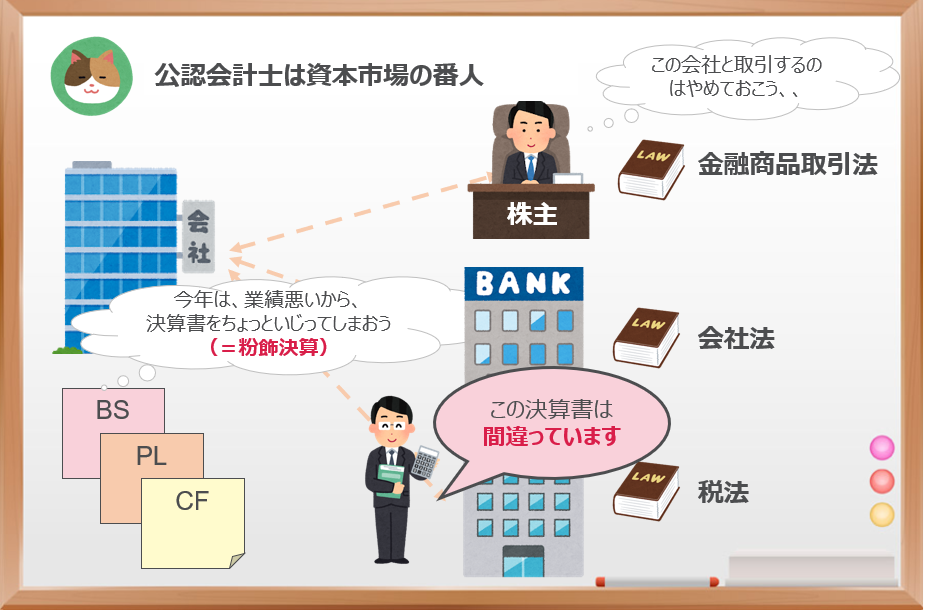

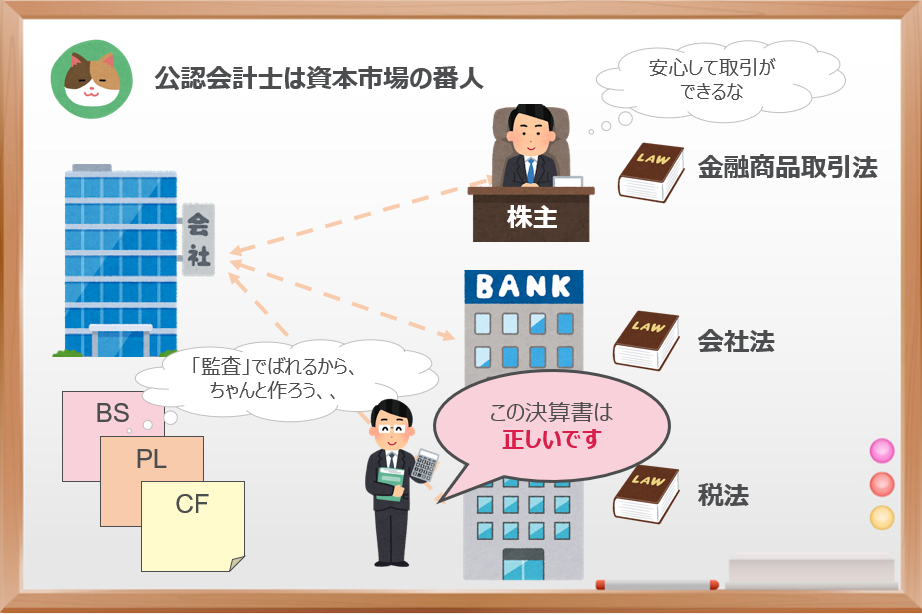

「決算書」は、「会社の真の姿」をあらわす書類で、「株主」「投資家」「銀行」といった関係者が安心して取引ができるように「決算書」の開示が求めらているんですね。

「粉飾決算」と「監査」

「監査」の必要性を理解するにあたって「粉飾決算」という言葉もおさえておきましょう。

「決算書」を作成するのは会社の役割です。そのため、今年はあんまり儲かってないから、ちょっと売り上げの数字を大きくしておこうとか、今年の利益を少し減らして来年の利益を増やせるように調整しようとか、会社の都合によってルール違反をした「決算書」を作成してしまう可能性があります。このように嘘の決算書を作成し、報告することを「粉飾決算」といいます。

「粉飾決算」について、過去の大きな粉飾事例をご紹介します。

- 2004年:ライブドア事件

ホリエモンこと堀江社長の会社でも粉飾決算がありました。「架空売り上げ」の計上によって、利益がよく見えるように決算書をごまかすという手法をとっており、この事件によってホリエモンは、懲役2年6か月の実刑判決を受けています。 - 2005年:カネボウ事件

化粧品事業を運営していたカネボウという会社による粉飾決算です。絶対にあってはならないことですが、会計士と会社の間に癒着があったとされ、過去から繰り返されていた粉飾決算を会計士が容認していたようです。この事件によって監査を担当していた公認会計士も逮捕されています。 - 2011年:オリンパス事件

「連結決算書」に本来であれば計上すべき損失をグループ会社間取引を利用して隠す「損失飛ばし」と呼ばれる手法で粉飾決算をしていました。

- 2015年:東芝事件

上層部からの業績に対するプレッシャーが粉飾の大きな理由であったといわれています。追い込まれた担当者は複数の粉飾手法を使って決算書をごまかしていました。

「決算書」を作る社長さんは、関係者に会社を良く見せたいので、嘘の決算をしてしまうということですね。外部からのプレッシャーもありそうですもんね。。

そうなんです。そこで、このような「粉飾決算」が行われないように、公認会計士が独立した立場から「決算書」の内容をチェックするというのが監査の目的です。

「株主」「投資家」「銀行」といった関係者が正しく安全に取引ができるように「監査」をすることで「決算書」の正確性を担保しているということです。そのため、公認会計士は「資本市場の番人(審判)」といった表現で呼ばれることがあります。

「監査」は、以下の法律で要求されています。

- 金融商品取引法:株主(投資家)を保護する法律

- 会社法:債権者(銀行)を保護する法律

一定規模以上の会社(「大会社」といいます)では「会社法」の監査が求められています(逆に言うと、規模の小さい会社は法律上の「監査」の対象外となっています)。また、上場企業では、「金融商品取引法」「会社法」のそれぞれの観点から「監査」が求められています。

なお、会社法上の「大会社」の定義については以下をご参照ください。

https://www.shinnihon.or.jp/corporate-accounting/glossary/companies-act/daigaisya.html

このような「監査」は各種法律で要求されていて、これによって「株主」「投資家」「銀行」といった関係者は安心して取引をすることができます。

「監査」の対象は、決算書だけでなく「内部統制」というプロセスも対象になります。

監査対応は大変ですが、市場が正しく機能するためには大事なことなんですね。

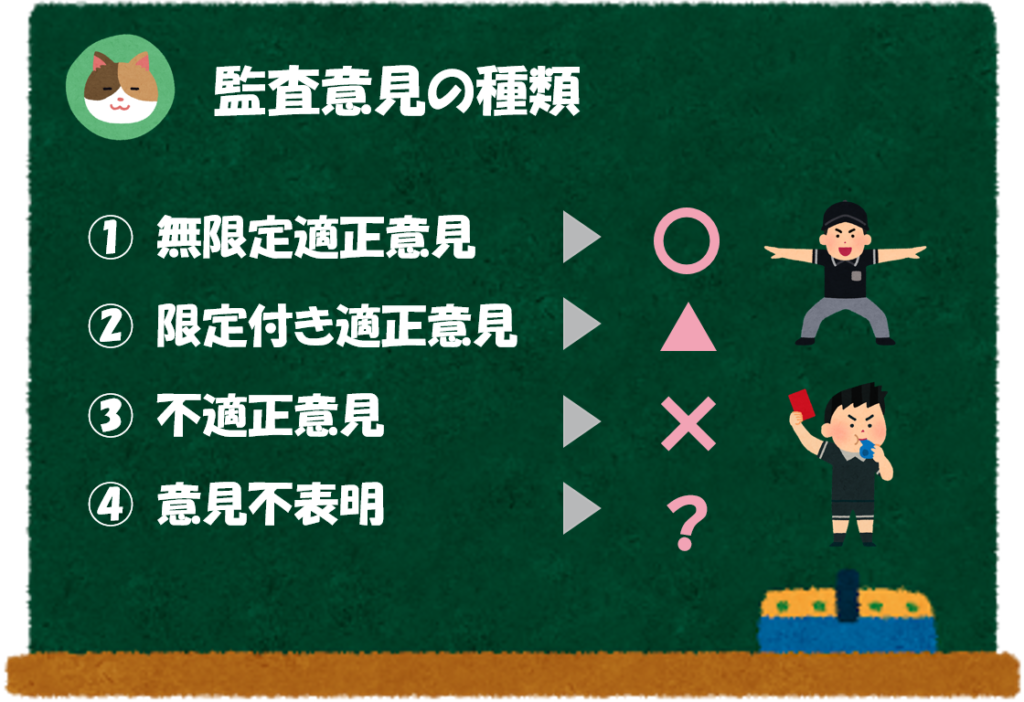

「監査意見」の種類

監査法人の監査結果を報告する「監査報告書」には、大きく4つのパターンあります。このうち「無限定適正意見」以外が出ている場合には、注意が必要です。

なお、「監査報告書」は「有価証券報告書」の一番後ろに記載されています。

「監査報告書」とは、監査法人が監査の結果を報告する書類のことをいいます。

以下の4つの種類がありますが、ほとんどのケースが①の無限定適正意見となります。

- 無限定適正意見

- 限定付き適正意見

- 不適正意見

- 意見不表明

漢字だらけでよくわからないですね。。

簡単に言うと、上から「〇」「△」「×」「?」を意味しています。

ほとんどのケースでは「〇(無限定適正意見)」の監査意見が出されますので、「〇」以外の監査報告書がついている場合には、投資先として非常に危険です。

「監査報告書」の記載例を以下で抜粋していますので、あわせてご参照ください。

「×」は、決算書が間違っているという状態なんだと思いますが、「?」というのはどういった状態なんでしょうか。

「?」というのは、監査をするために十分な情報を得られていない状態のことをいいます。

例えば、システムエラーで検証のための帳票が出力されない、そもそも経理作業が完了せず決算数値が固まっていないといったような状況です。

「決算書」ってどこで見れるの?

上場している会社の決算書は以下のページから見ることができます。

- 会社のHP

- EDINET

①の会社のHPから見るときは「IR情報」というページ見れることが多いです。その他「決算情報」等会社によってHPの構成や呼び方は違いますが、これらのキーワードで簡単に見つかると思います。

②の「EDINET」は、金融庁のページです。「書類検索」→「会社名を検索」すると、各社の決算書類を見ることができます(以下にリンクを張っておきます)。

(EDINET) https://disclosure.edinet-fsa.go.jp/

非上場(上場していない)会社の決算書は、株主にならないと見れないケースも多いです。株主になった場合は、株主総会の招集通知に決算書が添付されていますので、ここから見ることができます。

うちの会社に「監査法人」という人たちが来て、「監査」をしているようなんですが、そもそも「監査」ってなんでしょうか。