サステナビリティ開示とは

まずは、サステナビリティ開示を巡る昨今の動向についておさらいです。

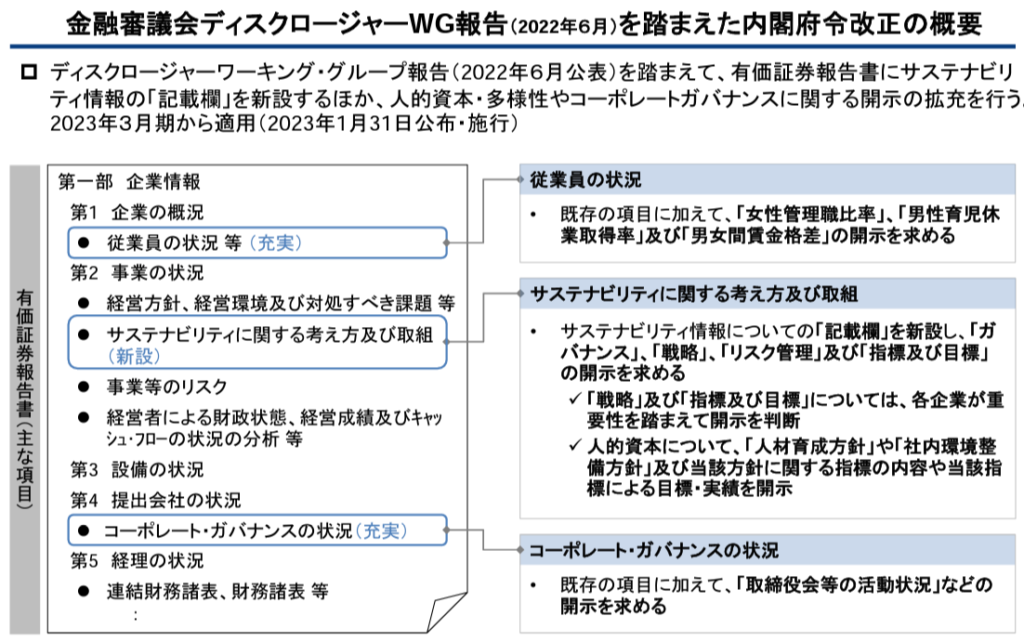

以下のスライドは金融庁のHPより抜粋したものですが、2023年3月期より開示の拡充を行うことが決定されました。

金融庁HP:サステナビリティ情報の開示に関する特集ページ

「サステナビリティ情報の記載欄の新設等の改正について」より

https://www.fsa.go.jp/policy/kaiji/sustainability-kaiji.html

改正のポイントは大きく3点です。

- 従業員の状況の記載拡充

- サステナビリティに関する考え方及び取組(新設)

- コーポレートガバナンスの状況の記載拡充

特に「サステナビリティに関する考え方及び取組」に関しては項目が新設されるものであり、開示実務への影響が大きいものと考えられます。

なるほど。サステナビリティへの注目度が高まっていることもあり、項目が新設されたのですね。

そうですね。従来から企業によっては任意開示としてサステナビリティに関する記載をしていたのですが、記載箇所や粒度にバラつきがあったことから、比較可能性を担保する観点から、有報にて項目が新設されることとなりました。

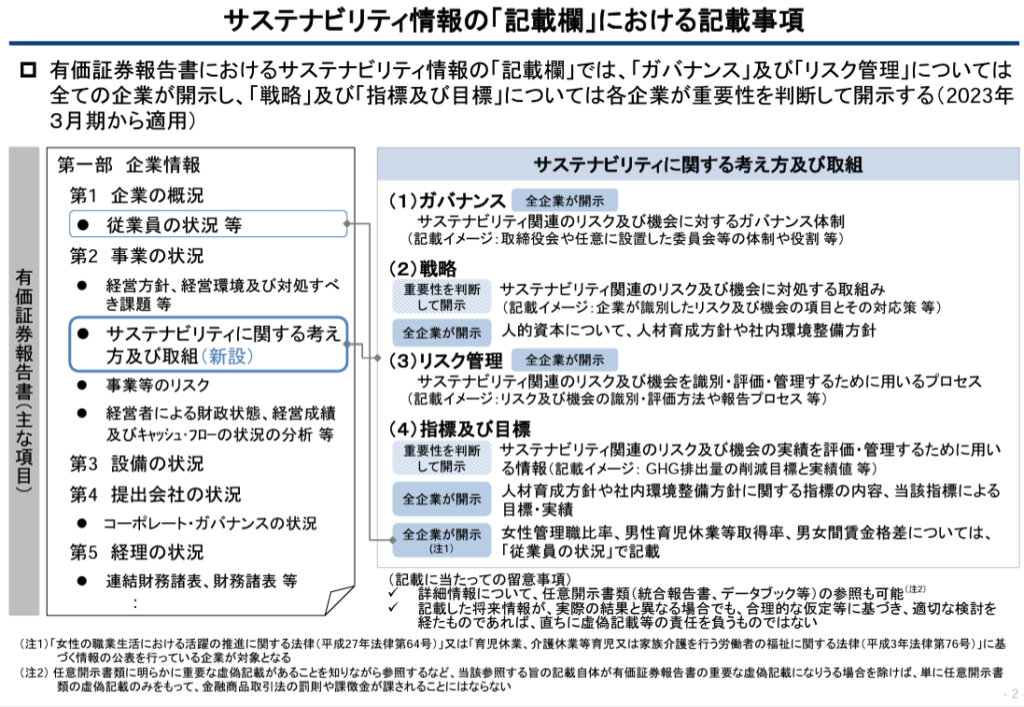

具体的には、以下のような観点からの記載が要求されています。

- ガバナンス

- 戦略

- リスク管理

- 指標及び目標

記載の粒度という観点からは、まだ抽象的な部分が多いですが、これからISSB、SSBJが公表する基準によってさらに比較可能性が担保されてくると考えられます。

まだまだ最終系に向けた取り組みが続いているといったイメージですね。

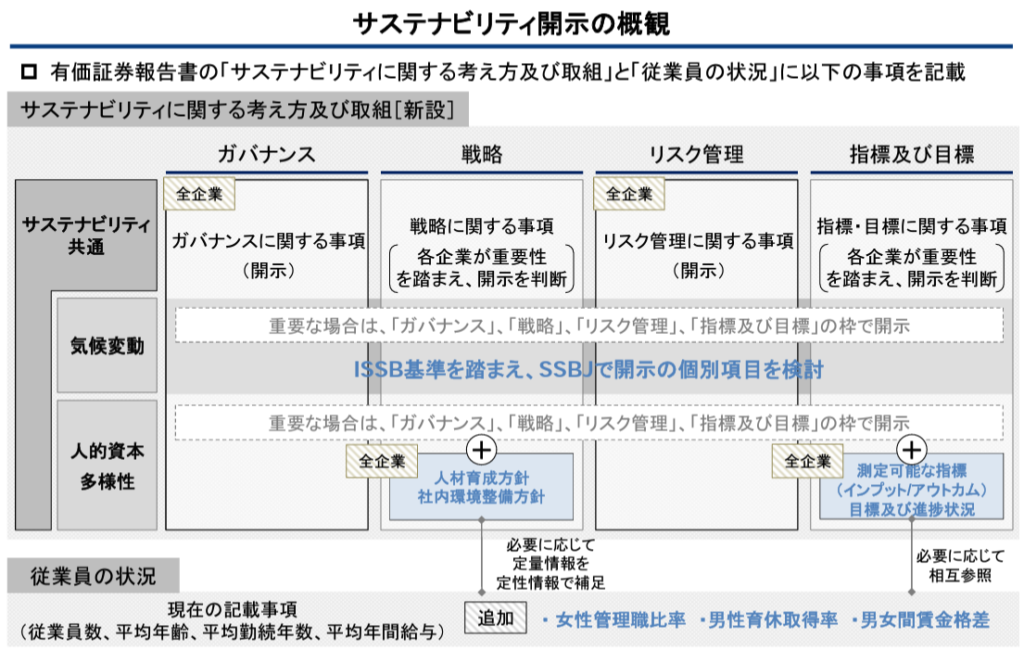

そうですね。また「気候変動」「人的資本・多様性」というのはサステナビリティのなかでもトピックとなっており、個別に記載することが要求されています。

以下の図が全体像を理解するためには分かりやすいかと思いますので、あわせて読んでみましょう。

少し抽象的な開示要求なので、事例を見ることでイメージが掴めそうですね。

そうですね。それでは、具体的な事例を見ていきましょう。

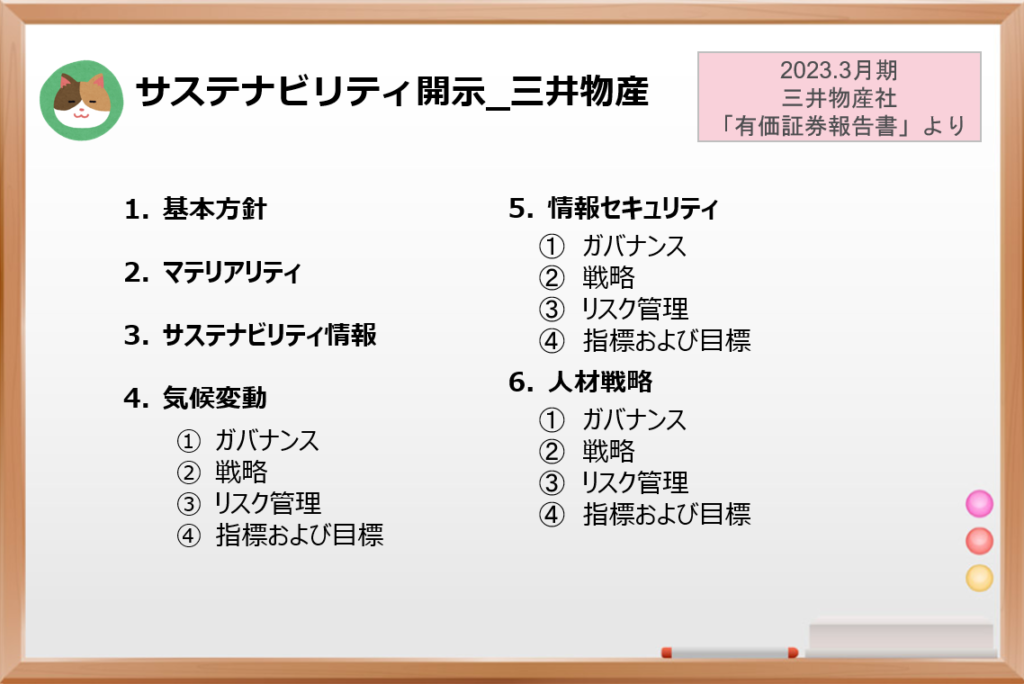

三井物産の開示例

三井物産では、全般的な記載内容(基本方針・マテリアリティ等)に加えて、気候変動、情報セキュリティ、人材戦略については個別に見出しを設けて記載しています。

また、一部サステナビリティレポートをリファレンスする形で開示していますが、このような開示パターンは他社でもよく見受けられました。

個別のトピックについては、ガバナンス、戦略、リスク管理、指標及び目標といった軸でそれぞれ記載しているので読みやすいですね。

そうですね。特に「情報セキュリティ」を個別の項目として記載している点は特徴的だと思います。

今回の記事は、他の会社でもトピックとなっている「気候変動」「人的資本(人材戦略)」について見ていきます。

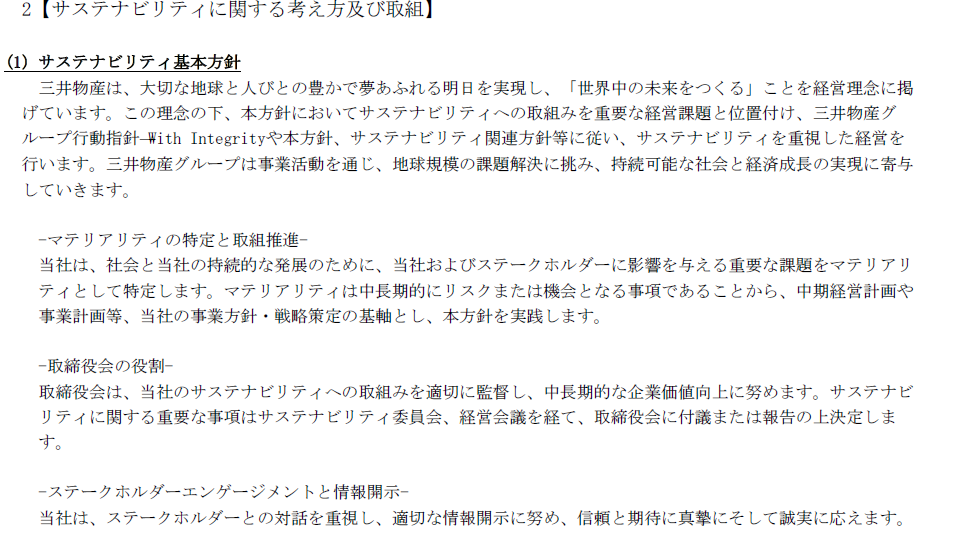

全般事項

三井物産では、経営方針である「世界中の未来をつくる」に対し、サステナビリティへの取り組みを重要な経営課題として位置付けています。

また、マテリアリティとして以下の5つの重要な取り組みを定めています。

- 安定供給の基礎をつくる

- 豊かな暮らしをつくる

- 環境と調和する社会をつくる

- 新たな価値を生む人をつくる

- インテグリティのある組織をつくる

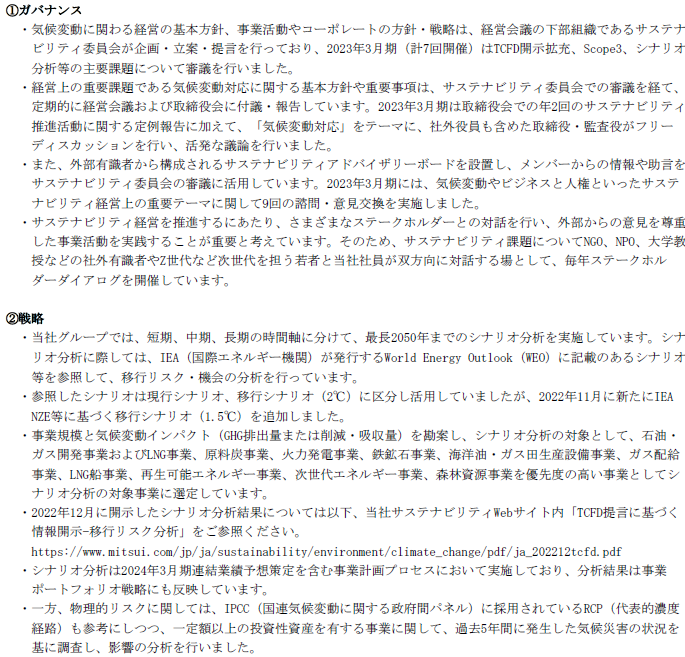

気候変動

ガバナンスの観点では、サステナビリティ委員会、サステナビリティアドバイザリーボードなどの機関を設置し、活発な議論が交わされているといった記載がされています。

戦略の観点では、移行シナリオ分析(2℃、1.5℃)等に基づいたリスク・機会の分析等を定性的に記載しています。

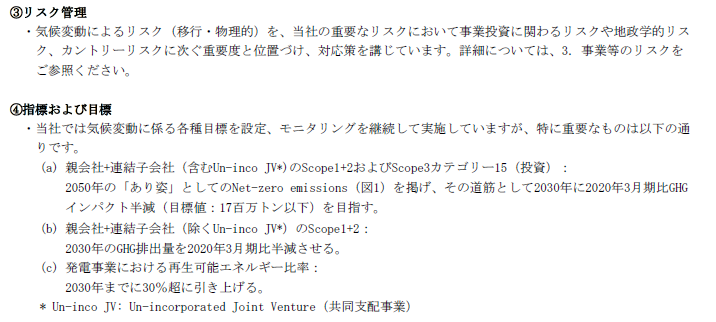

リスクの観点では、気候変動によるリスクを事業投資に関するリスク、地政学的リスク、カントリーリスクに次ぐ重要度と位置付けているといった記載がされています。

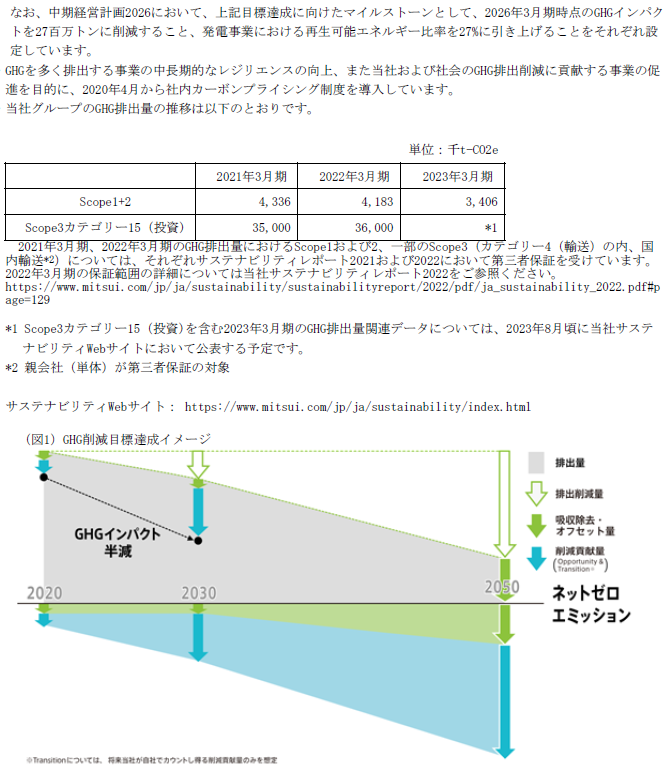

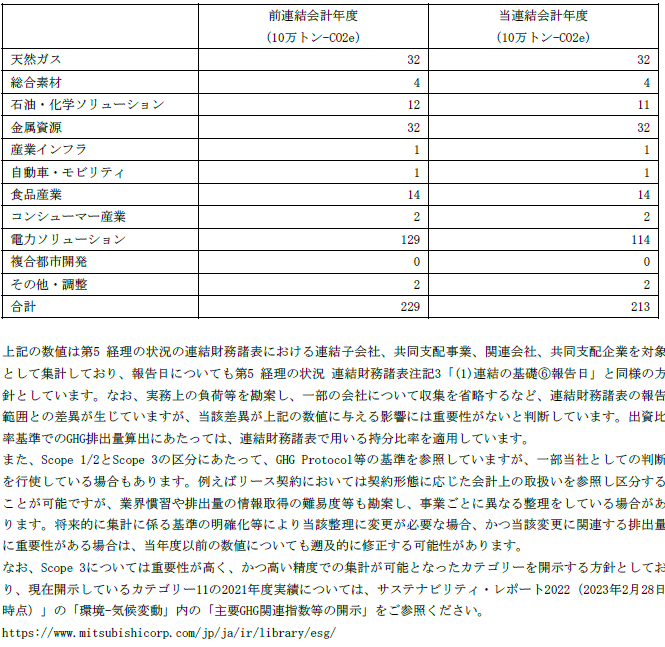

指標及び目標の観点では、ネットゼロエミッション達成に向けたイメージ、再生エネルギー比率、ScopeごとのGHG排出量等が記載されています。

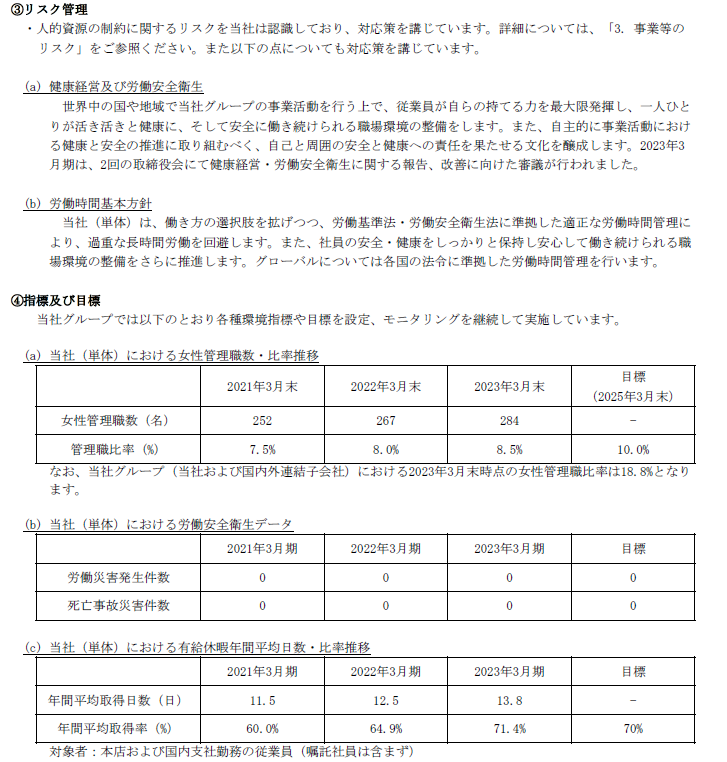

人的資本(人材戦略)

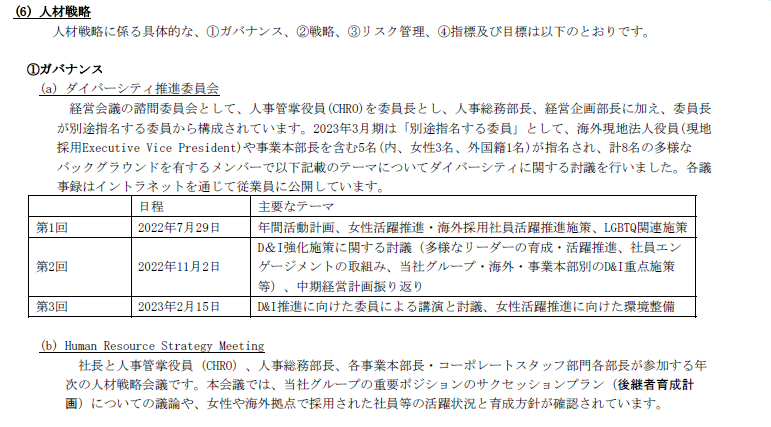

ガバナンスの観点では、「ダイバーシティ推進委員会」にて女性の活躍やグローバル人材の育成等について討議を行っているといった旨が記載されています。

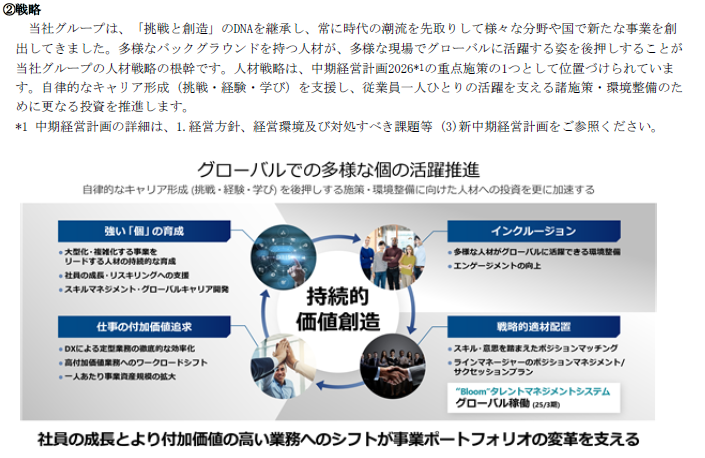

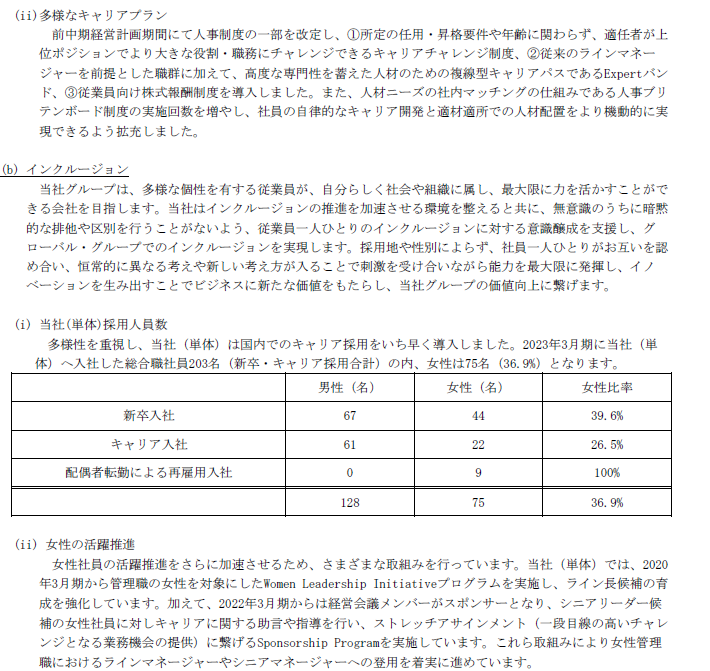

戦略の観点では、「グローバルでの多様な個の活躍推進」をテーマに、強い「個」の育成、仕事の付加価値追及、インクルージョン、戦略的適材配置といった取り組みが記載されています。具体的には、多様なキャリアプラン、インクルージョン、女性の活躍推進、社員エンゲージメント、戦略的適材配置などが記載されています。

リスク管理の観点では、健康経営や労働時間に触れており、これらの対応策について記載されています。

指標および目標の観点では、労働災害発生件数や死亡事故災害発生件数などが記載されている点が特徴的です。

三菱商事の開示例

三菱商事では、ガバナンス、リスク管理といった全般的な事項から記載し、「気候変動」「人的資本」を個別のトピックとして記載しています。

特に気候変動関連の記載は充実しており、会社として重点的に取り組んでいることが伝わってきます。

全般事項

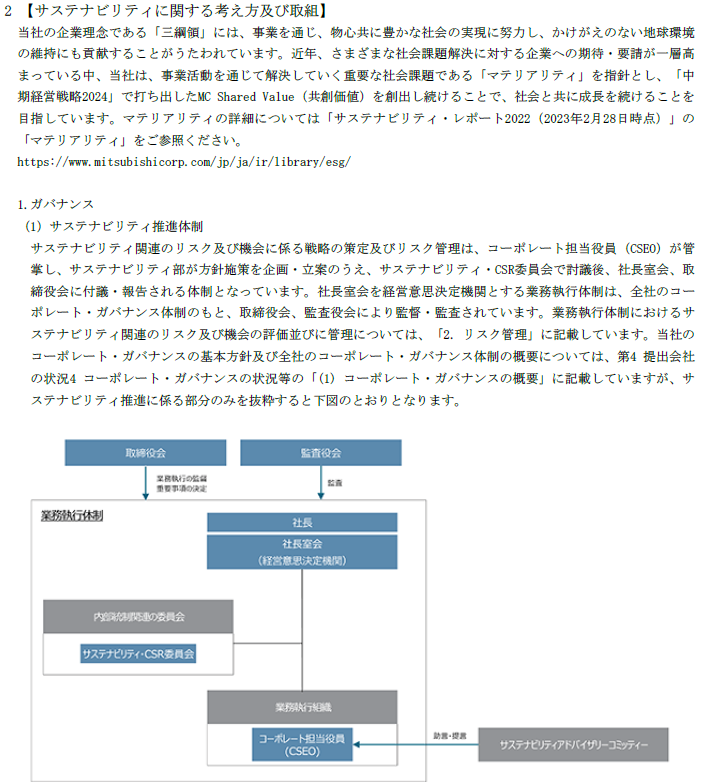

ガバナンスの観点からは、サステナビリティ委員会・CSR委員会の設置のほか、サステナビリティアドバイザリーコミッティーという社外の有識者を集めた期間を設置している旨が記載されています。アドバイザーには、宇宙飛行士の野口聡一さんもメンバーとして参画しているようです。

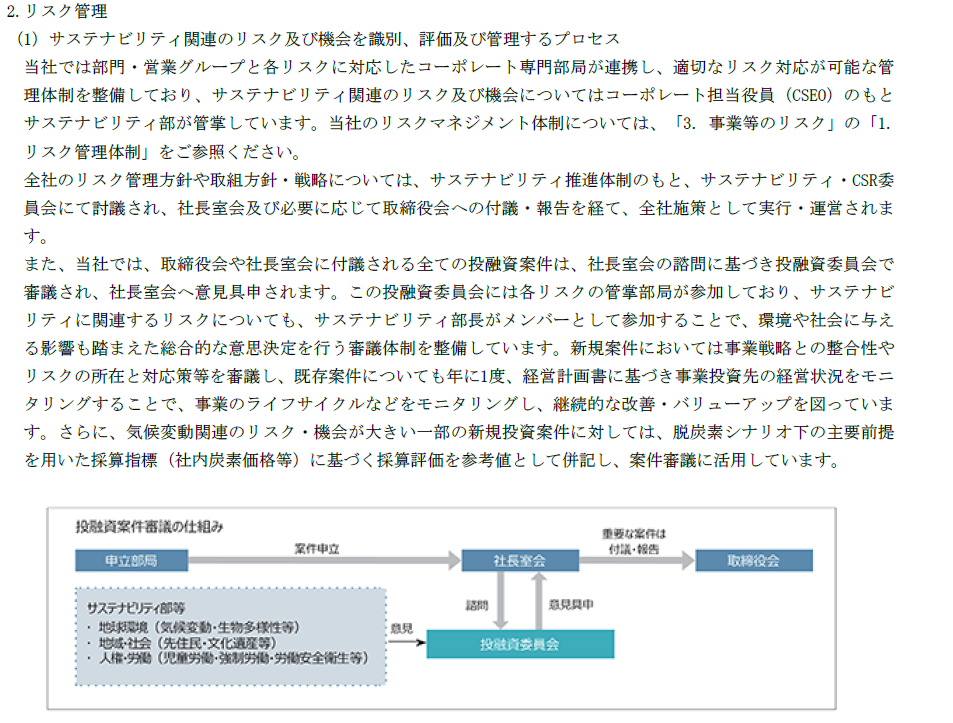

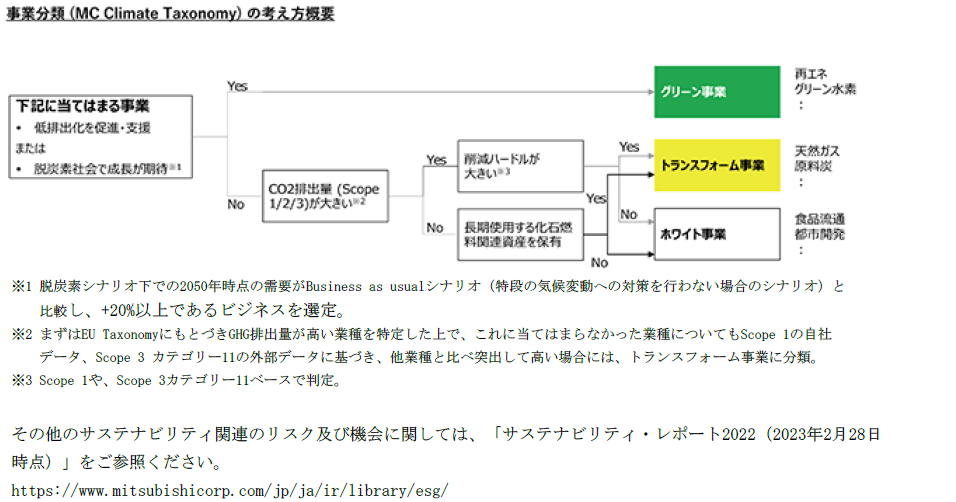

リスクの観点からは、事業を「グリーン」「トランスフォーム」「ホワイト」といった事業分類を定義し、リスク・機会を分析している旨が記載されています。

気候変動

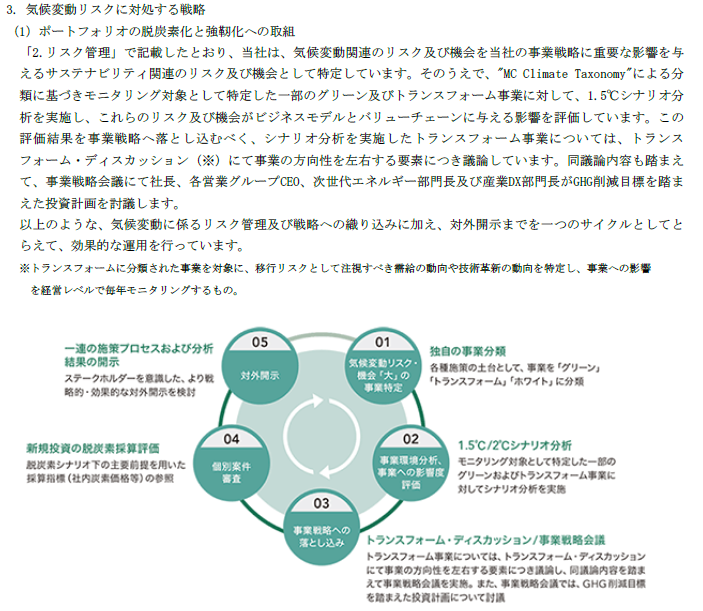

戦略の観点からは、シナリオ分析に対する考え方(1.5℃シナリオ)や、各事業ごとに脱炭素化や再生可能エネルギーへの移行といった取り組みが記載されています。

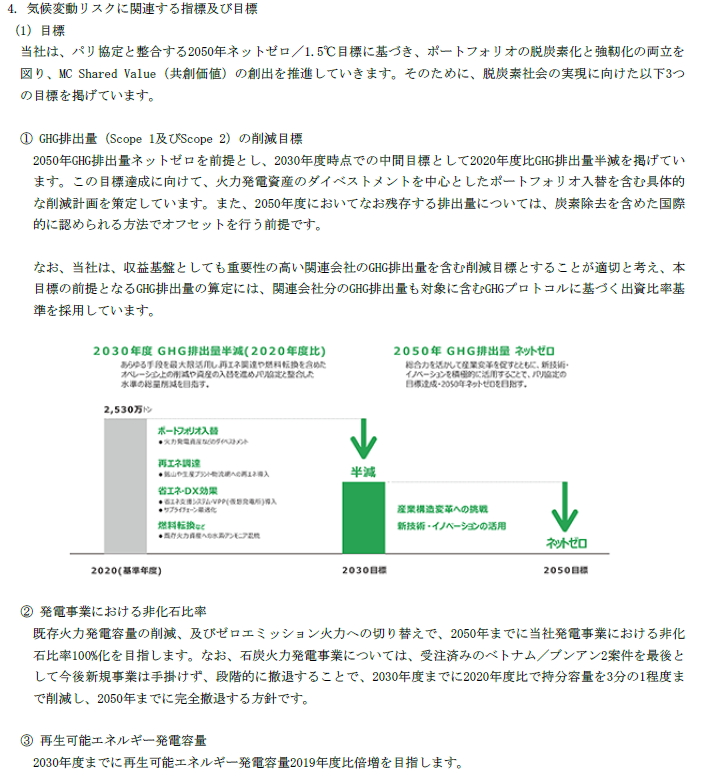

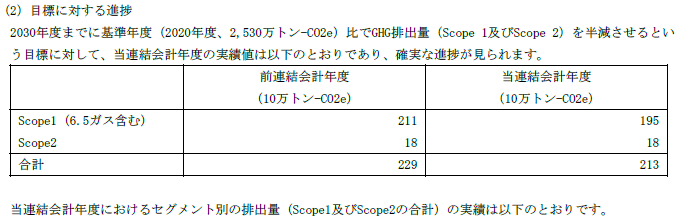

指標及び目標の観点からは、2050年のGHG排出量ネットゼロに向けて、セグメント別にGHGは排出量の目標や目標に対する進捗が定量的に記載されています。

人的資本

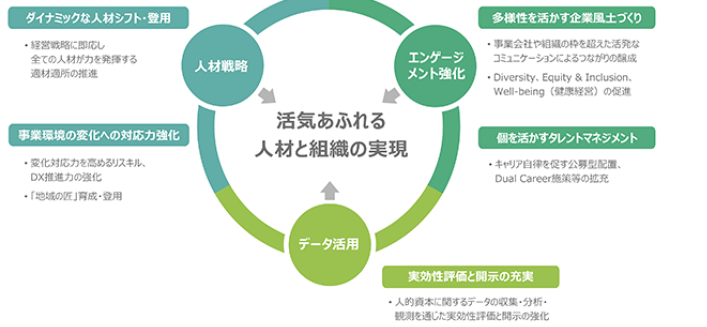

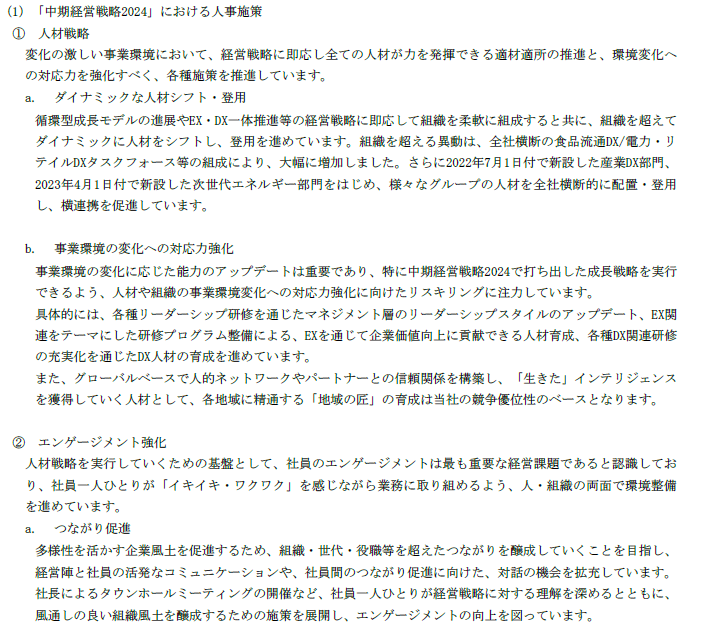

戦略の観点からは、「イキイキ・ワクワク・活気あふれる」組織をテーマとして、ダイナミックな人材シフト・登用や世代や組織を超えた従業員間のつながりの強化といった項目が記載され、「多彩×多才」といった表現で多様性を実現する取り組みが記載されています。

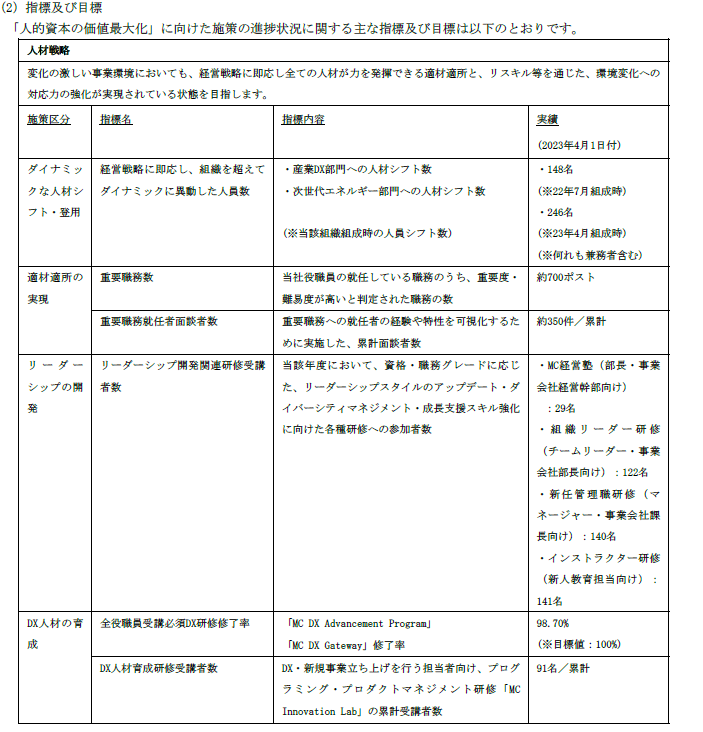

指標及び目標の観点からは、ダイナミックな人材シフト・登用(DX部門、次世代エネルギー部門へのシフト数)、DX人材の育成(DX研修の受講率等)、社員のエンゲージメント度数、ウェルビーイング(健康診断受診率、有給取得率等)といった項目を定量的に記載しています。

「気候変動」「人的資本」といった観点から、企業によって様々な取り組みがあるのですね。他の会社の開示も読んでみようと思います。

そうですね。ESG(≒サステナビリティ)に対する投資家の関心は年々高まっているので、企業価値にも大きな影響を与えることが想定されます。

今後の動向にも着目しながら、各社の開示を読んでみると良いかと思います。

「決算書」ってどこで見れるの?

上場している会社の決算書は以下のページから見ることができます。

- 会社のHP

- EDINET

①の会社のHPから見るときは「IR情報」というページ見れることが多いです。その他「決算情報」等会社によってHPの構成や呼び方は違いますが、これらのキーワードで簡単に見つかると思います。

②の「EDINET」は、金融庁のページです。「書類検索」→「会社名を検索」すると、各社の決算書類を見ることができます(以下にリンクを張っておきます)。

(EDINET) https://disclosure.edinet-fsa.go.jp/

非上場(上場していない)会社の決算書は、株主にならないと見れないケースも多いです。株主になった場合は、株主総会の招集通知に決算書が添付されていますので、ここから見ることができます。

サステナビリティに対する社会の関心が深まるなか、法定開示(有価証券報告書)においてもサステナビリティに関する開示の拡充が求められることとなりました。

今回の記事では、三井物産と三菱商事という日本を代表する商社の具体的な事例を見ながら「サステナビリティ開示」に対する理解を深めていこうと思います。