RAKU SPA良いですよね。漫画も読み放題なのでよく利用しています。

私もよく利用していますが、休日は混みすぎているので、なるべく平日休みをとって行くようにしています(平日午前は比較的空いています)。

あれだけ人が入っているので儲かっている?と思いきや、決算書を読むと会社の実態が見えてきます。また、「株主優待銘柄」という意味でも注目です。

Contents

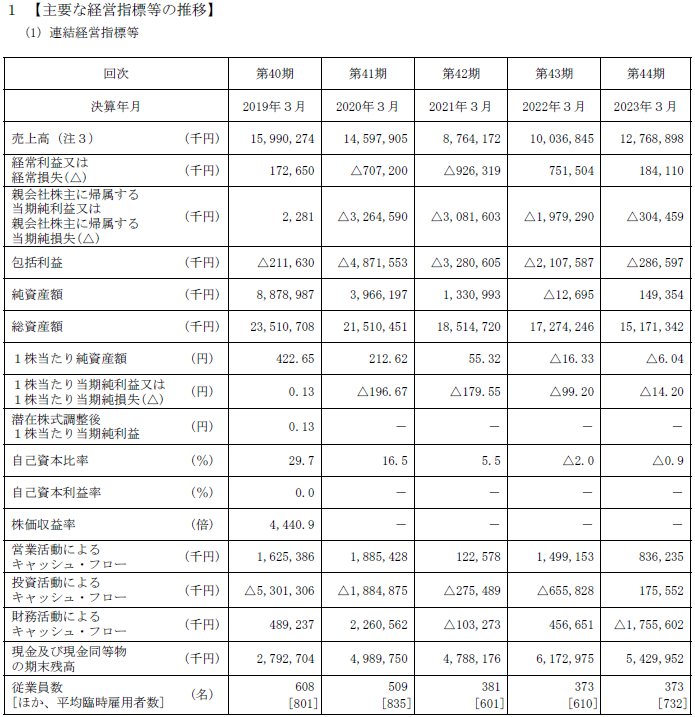

主要な経営指標の推移

まずは、有価証券報告書の「主要な経営指標の推移」を見て、会社の全般的な経営状況を把握していきましょう。全体像を把握してから、徐々に細かい注記情報等に深堀りしていく読み方がおすすめです。

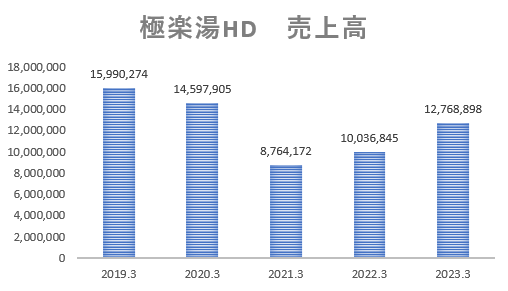

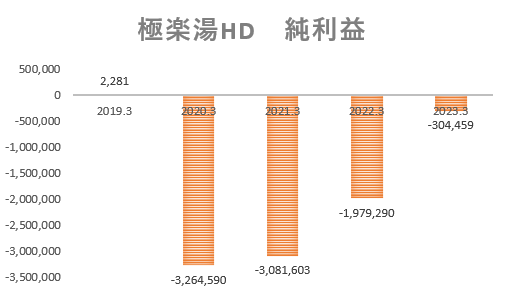

主要な指標である「売上高(売上収益)」「当期純利益」については、グラフを作成してみましたので、あわせて見てみましょう(単位:千円)。

なんと、、ずっと赤字なのですね。。

そうですね。コロナの影響による売上の減少等もありますが、大きく赤字となっているようです。ただ、直近の決算では、赤字幅が小さくなっていることがわかります。また、後述しますが「キャッシュ・フロー」の動きにも着目です。

あれだけお客さんが入っているのに赤字となっているのは驚きでした。

直近の決算では「減損損失」によるマイナス影響も大きかったため、将来的に回復する可能性もあります。また、中国事業の縮小などの要因によっても、将来的には業績が回復する可能性もあるため、今後の動向に注目です。

連結決算書

次に「BS」「PL」「CF計算書」という3つの主要な決算書を見ていきましょう。

以下、いずれも「連結ベース」で分析を進めていきます。

連結BS

まずは「BS」から見ていきます。後述しますが、流動比率や自己資本比率といった指標とあわせて見ていくと、会社の状況をより把握することができます。ここではBSの概況だけ見ておきます。

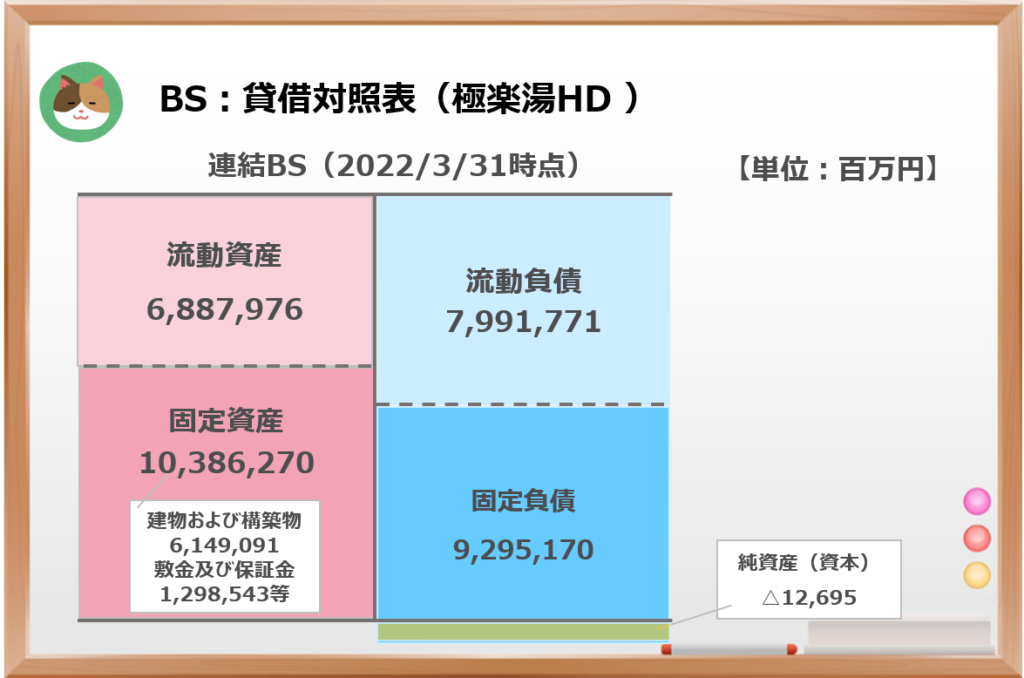

極楽湯HDの決算書では、ここ2年間で重要な変化がありましたので、2年分を並べて分析を進めていきます。

2022年度は負債が枠外に飛び出していますね。純資産がマイナスなんてことがあるのですね。

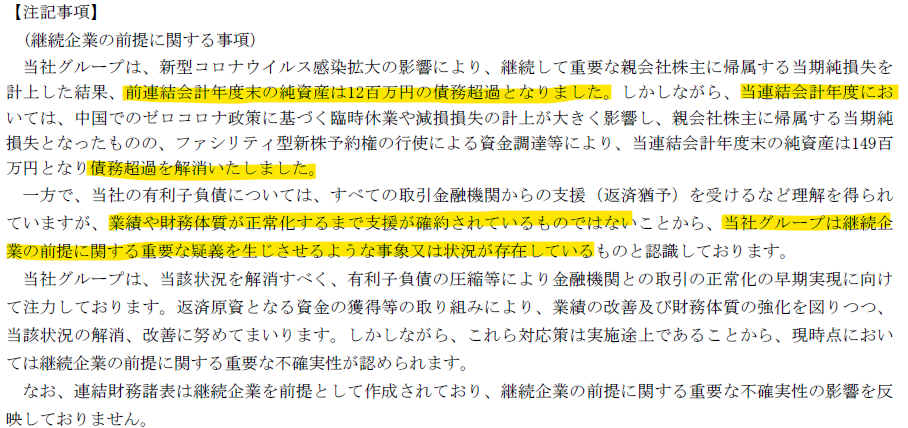

そうですね。いわゆる「債務超過」の状態となっており、継続企業の前提にも疑義がある状態となっています。

「継続企業の前提」とは、企業が将来にわたって無期限に事業を継続することを前提とした考え方のことをいいます(「GC:Going Concern:ゴーイング・コンサーン」ともいいます)。

学問的な話で少し分かりづらいと思いますが、近代社会における会社の決算は「継続企業を前提」として決算書を作成しています。

一方、「継続企業の前提にたたない決算」というのは、イギリス東インド会社の時代のような会社をイメージしています。

すなわち航海1回単位で決算・精算を行うようなケースを意味しています。例えば、航海前に1,000万円あった資産が航海後に1,500万円に増えたという場合、今回の航海では、500万円の利益を出資者みんなで山分けして精算するといったイメージです。

「継続企業の前提」に疑義がある場合には、「有価証券報告書」にて上記のとおり注記情報として開示する必要があります。

継続企業の前提に疑義があるというのは、要は「近いうちに倒産するリスクがあります」と会社が宣言している状態であり、投資先としては非常に危険です。

なるほど。非常に危険な状態ですね。。

そうですね。投資先としては非常にリスキーな銘柄です。ただ、決算書や将来の経営計画等をしっかりと読み込んだうえで購入するという判断はありだと思います(株主優待も魅力的です)。

リスクの高い銘柄だと認識したうえで、リスク許容度の範囲内で購入するようにしましょう。なお、直近の株価水準であれば、100株あたり3万円~4万円で購入することができるため、少額からの投資も可能な状況です。

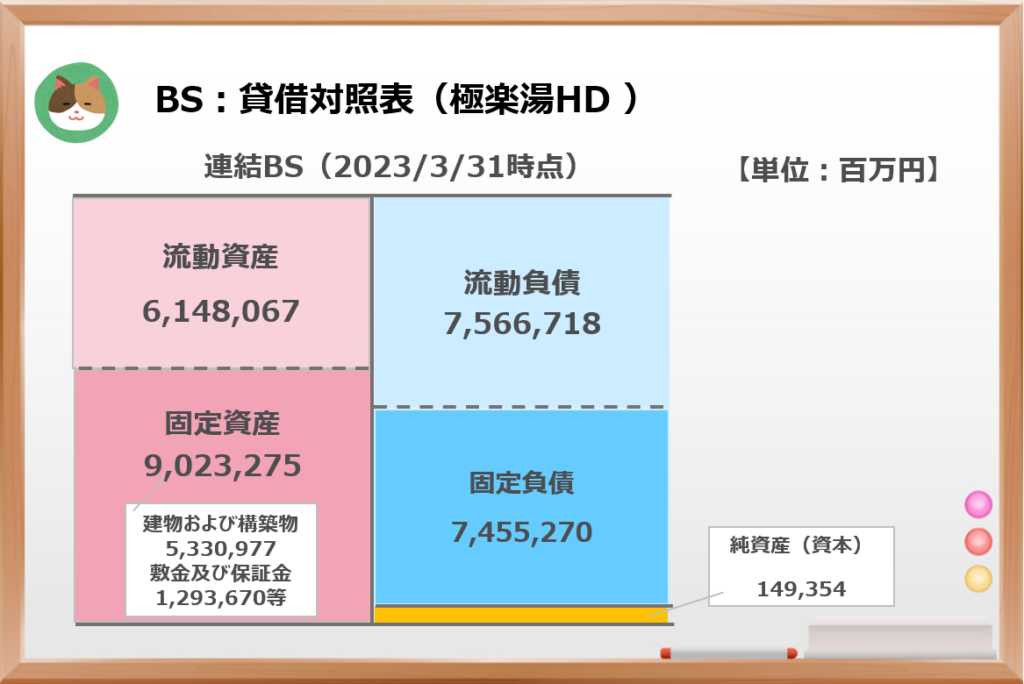

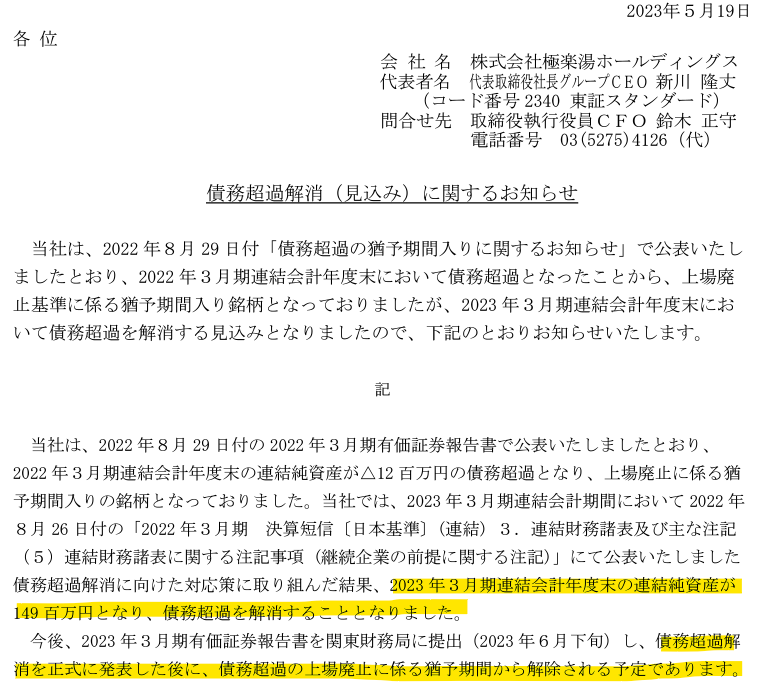

今期のBSを見ると、債務超過は解消されているようですね。

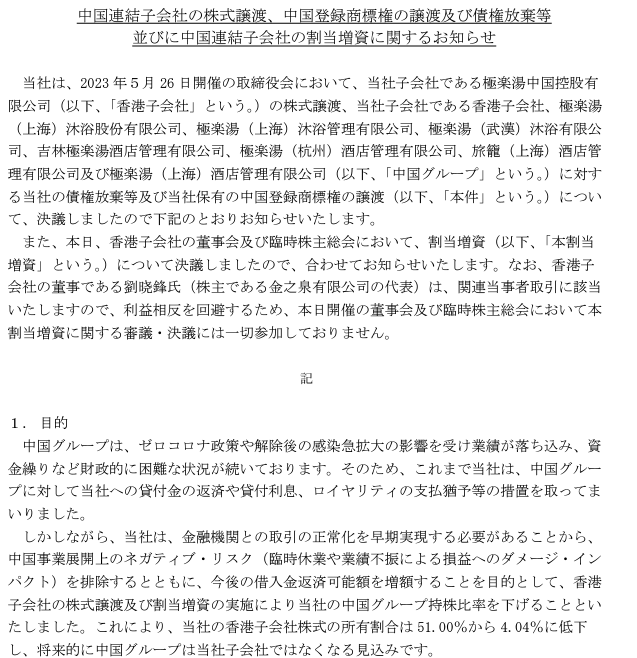

そうですね。主に第三者割り当てによる増資によって解消したものですが、以下のプレスリリースも発表されています。

連結PL

次に「PL」を見ていきます。こちらも後述しますが、利益率、ROA、ROEといった指標とあわせて見ていくと、会社の状況をより把握することができます。ここではPLの概況だけ見ておきます。

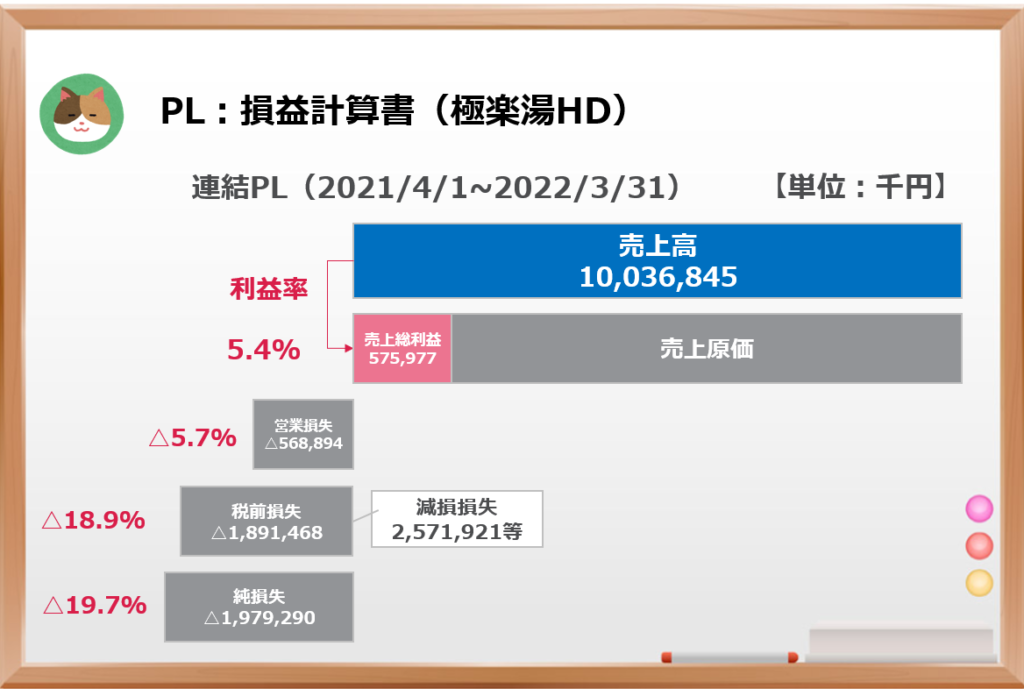

大きく赤字となっていますね。原価率が非常に高いのも気になります。

そうですね。赤字幅が縮小している傾向にはあるので、直近の決算が気になるところです。

また、原価としては施設の運営費等が計上されていると思われますが、来場者の数に関わらず発生する「固定費」が多いと想定されます。そのため、客足が回復し売上が改善されることによって原価率も改善すると考えられます。

2024年3月期の1Q決算が先日発表となりました。赤字解消とはなりませんでしたが、中国事業の縮小により2Q以降には黒字が見込める決算となっているのではないでしょうか。あわせてご参照ください。

極楽湯HD:IR情報

https://www.gokurakuyu-holdings.co.jp/ir/statement.html

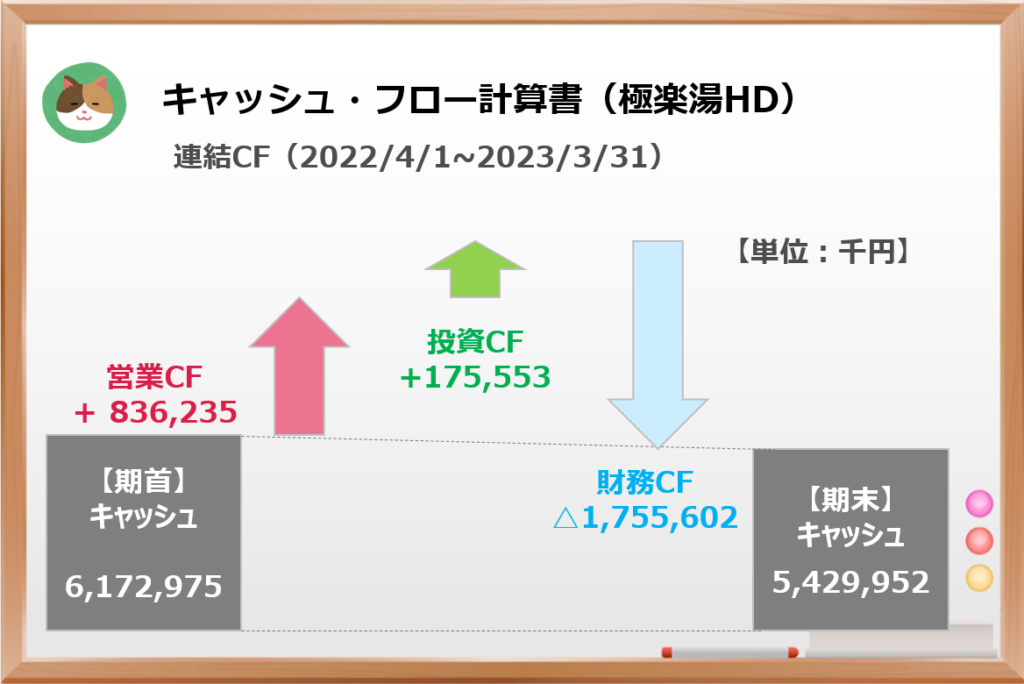

連結CF

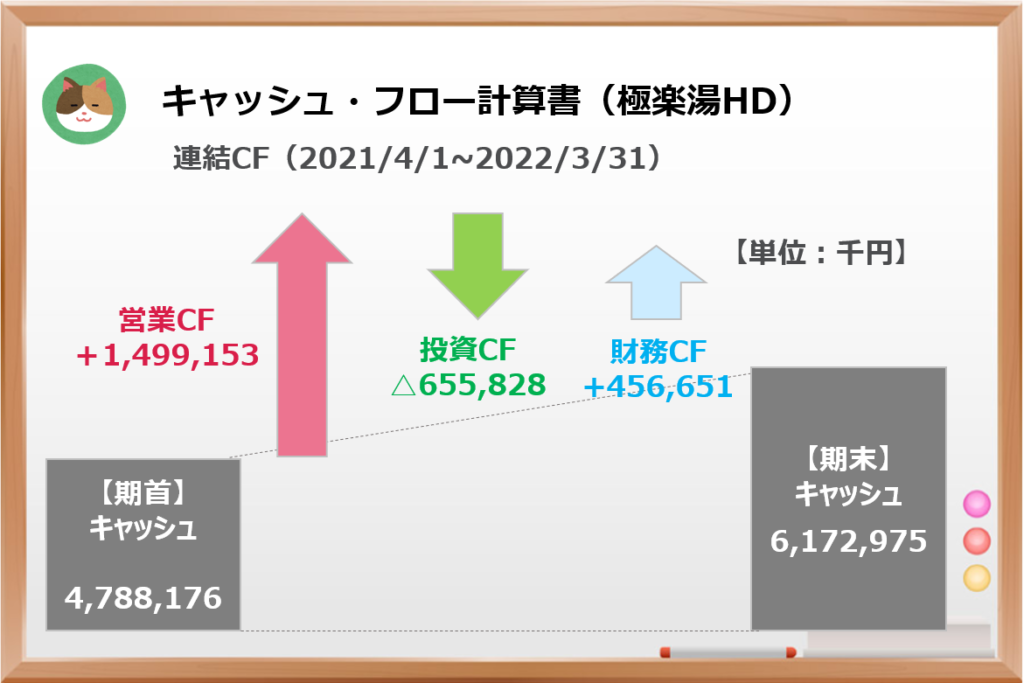

最後に「CF計算書」を見ていきます。2023年3月期は、営業CF、投資CFがプラスとなっており、財務CFが大きくマイナスとなっています。

「為替による変動額」は除いているため、「期首+営業CF+投資CF+財務CF≠期末」となっています(為替影響は+791千円)。

赤字と言いつつ、「営業CF」はプラスとなっているようですね。

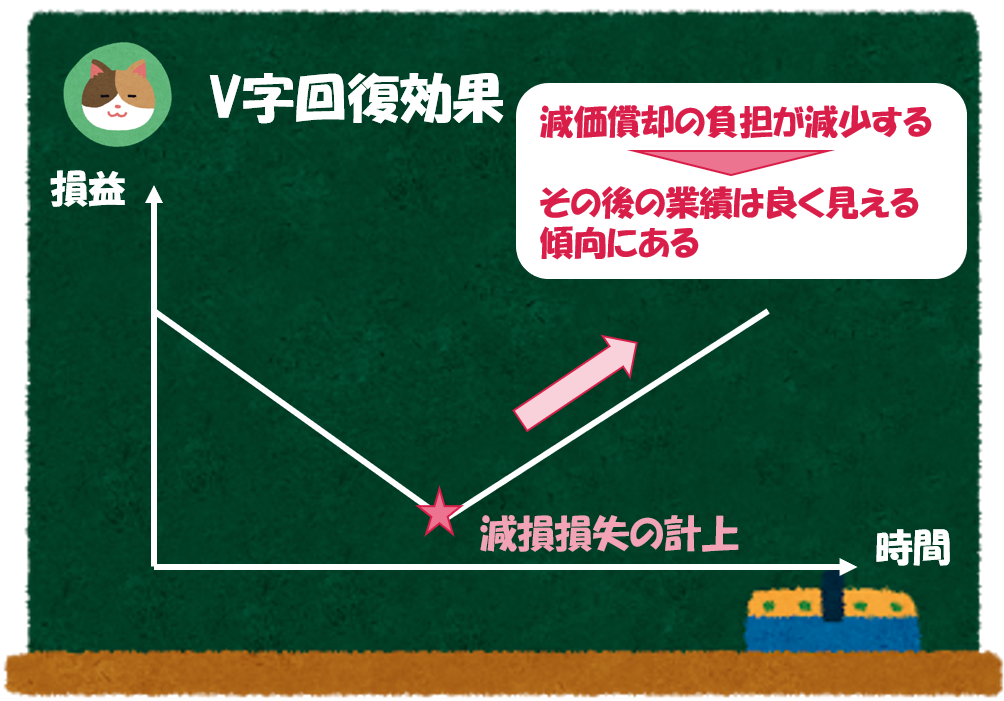

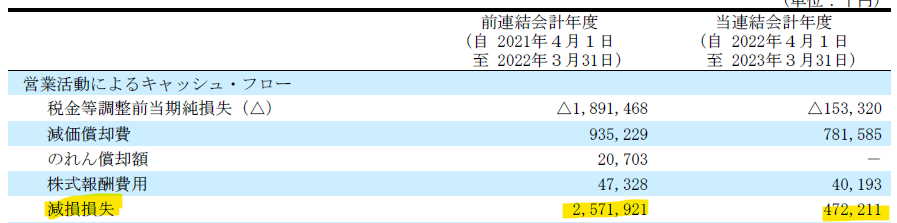

そうですね。大きなポイントは「減損損失」です。以下は、連結CF計算書より抜粋したものですが、いずれの期も大きな減損損失を計上しています。

減損損失は、利益にとって大きなマイナスとなる一方で、キャッシュフロー上はマイナスとならないため、営業CFは良くなっている状況です。

ちょっとよく分からないですね。。

表現を変えると、キャッシュフロー的には減損損失の対象となる投資は、過年度に「既に支払済み」のため、今期のCFには影響を与えません。

そのため、直近の営業CFに着目すると、意外と業績は好調なのでは?といった見方をすることもできます(実際、5年連続で営業CFは黒字となっています)。

なるほど。PL上(利益)は、過去の膿(うみ)を出したためマイナスとなっているが、CF上は直近の業績を反映して好調な可能性があるといったイメージでしょうか。

まさにその通りです。また、PL上(利益)も当期に減損損失を計上することによって、将来の償却費負担を減少させることになるため、今後は改善する可能性があります。

注記情報

もう少し深堀りをするために「セグメント情報」「収益の分解」といった注記情報についても見ていきましょう。

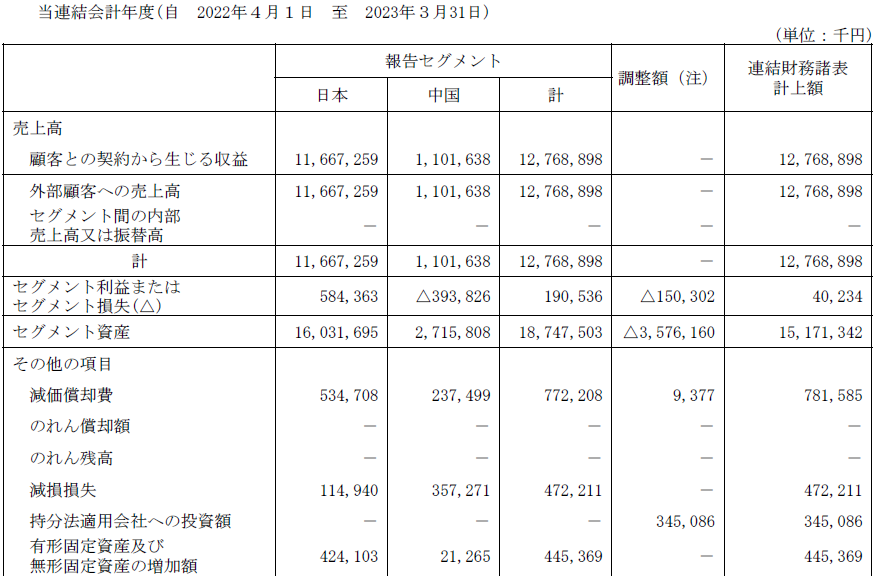

セグメント情報

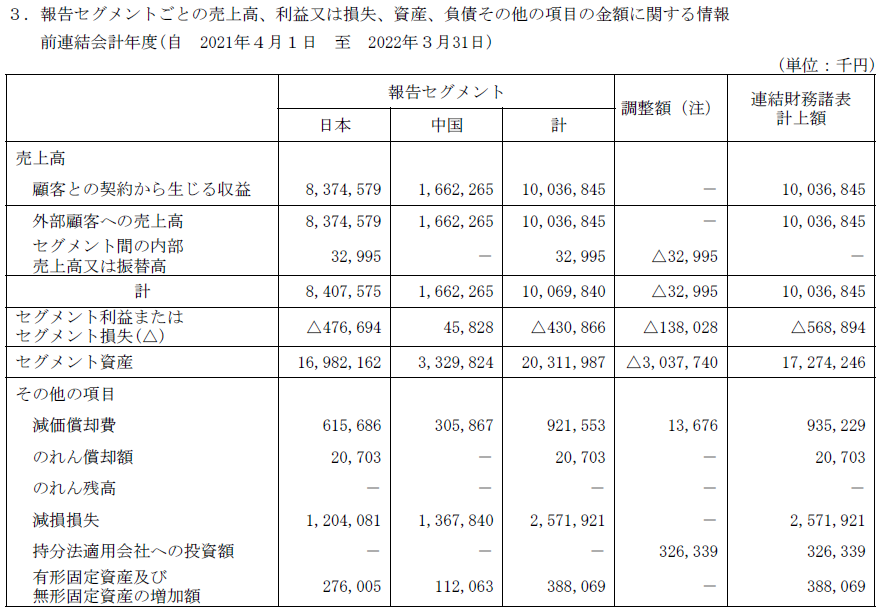

極楽湯HDは、日本と中国の2つのセグメント情報の開示を省略しています。

昨年度の日本事業の赤字は不採算店舗の減損損失の計上によるものですが、今年度は黒字となっているようです。

中国事業は、赤字となっているのですね。

そうですね。このような状況を受け、以下プレスリリースのとおり中国事業の縮小を発表しています。

収益の分解

極楽湯HDでは「セグメント情報=収益の分解」という整理のため、追加的な開示は行っていません。

指標分析

ここからは安全性や収益性といった様々な指標を見ながら、決算書の分析をさらに進めていきます。まずは「安全性」の指標を見ていきます。

安全性分析

流動比率

極楽湯HDの「流動比率」は81.3%と目安の100%を下回る水準となっています(同業他社は、良い比較対象が見つからず割愛しています)

自己資本比率

極楽湯HDの「自己資本比率」は-0.91%と目安の50%を下回る水準となっています。

安全性の観点からは、非常にリスクのある数字になっていますね。

収益性分析

次に「収益性」の指標を見ていきます。

利益率

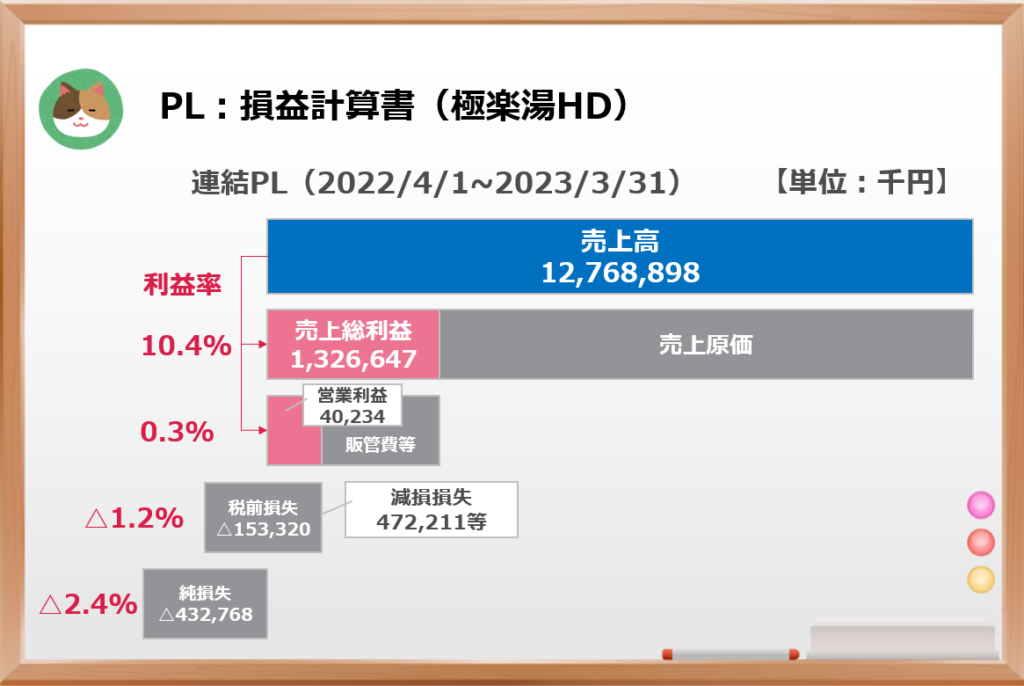

- 売上総利益率 ⇒ 10.4%

- 営業利益率 ⇒ 0.3%

- 税引前利益率 ⇒ -1.2%

- 当期純利益率 ⇒ -2.4%

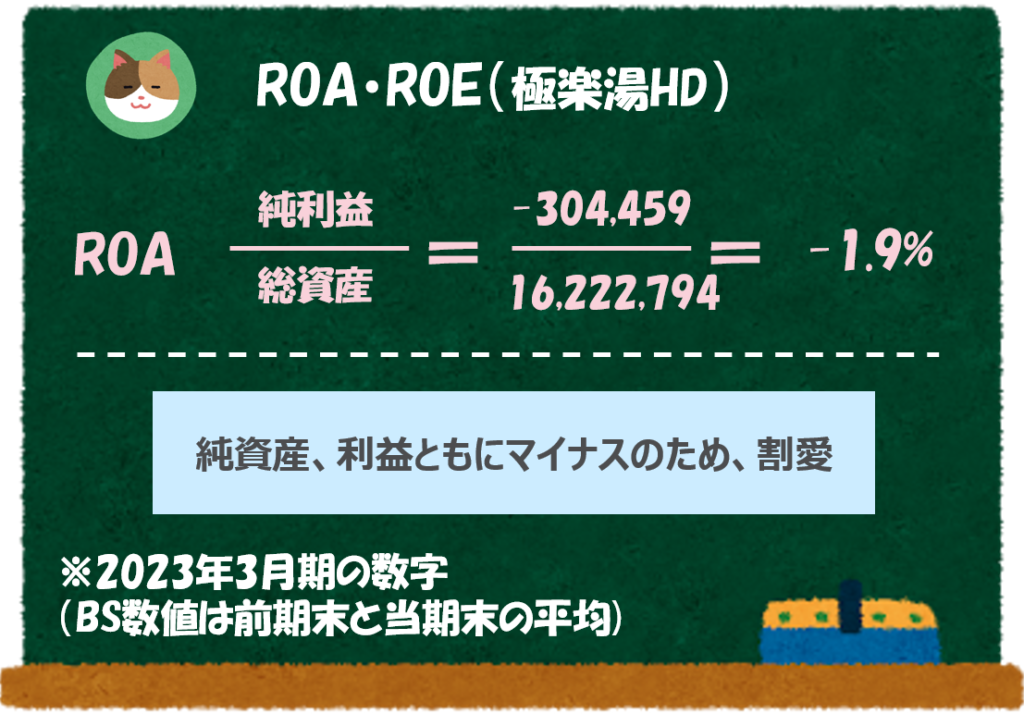

ROA

極楽湯HDの「ROA」は-1.9%と目安の5%を下回る水準となっています。

ROE

極楽湯HDの「ROE」は、自己資本・利益ともにマイナスとなっているため算定不能となっています。

デュポンシステムによる分解

ROEが算定不能のため、デュポンシステムによる分解分析は割愛します。

株価分析

最後に「PBR」「PER」といった株価関連の指標を見て分析を終わりにします。

株価分解

EPSがマイナスのため、株価分解分析は割愛します。

「株価」は、以下の式で計算することができます。

株価 = PER × EPS(一株あたり純利益)

PBR

株主資本がマイナスのため、PBR分析は割愛します。

「PBR」は、以下の式で計算することができます。

PBR(株価純資産倍率)= 株価÷1株あたりの株主資本

PER

純利益がマイナスのため、PER分析は割愛します。

「PER」は、以下の式で計算することができます。

PER(株価収益率)=株価÷1株あたりの利益

別記事にて解説予定ですが、「PSR(Price Sales Ratio)」といった指標による分析も有用です。

「決算書」ってどこで見れるの?

上場している会社の決算書は以下のページから見ることができます。

- 会社のHP

- EDINET

①の会社のHPから見るときは「IR情報」というページ見れることが多いです。その他「決算情報」等会社によってHPの構成や呼び方は違いますが、これらのキーワードで簡単に見つかると思います。

②の「EDINET」は、金融庁のページです。「書類検索」→「会社名を検索」すると、各社の決算書類を見ることができます(以下にリンクを張っておきます)。

(EDINET) https://disclosure.edinet-fsa.go.jp/

非上場(上場していない)会社の決算書は、株主にならないと見れないケースも多いです。株主になった場合は、株主総会の招集通知に決算書が添付されていますので、ここから見ることができます。

今回はRAKU SPA等の温泉施設を運営する極楽湯ホールディングスの決算書を分析していきます。