Contents

キャッシュ・フロー計算書とは

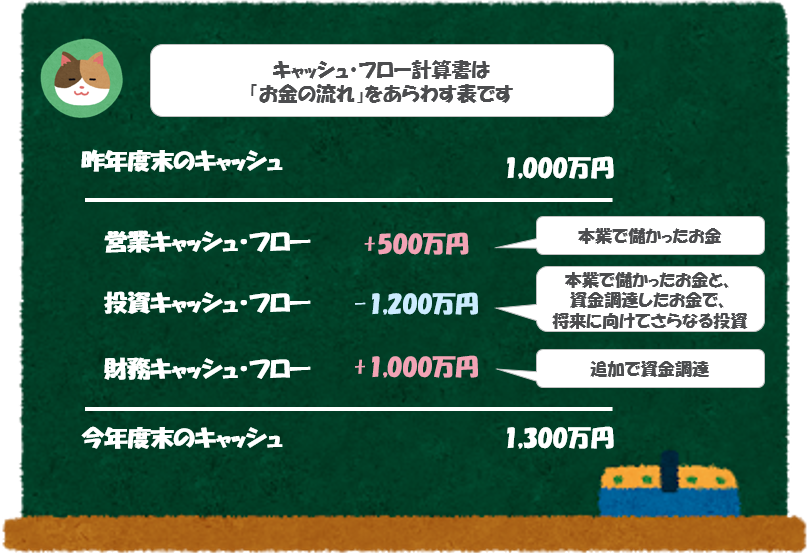

「CF計算書」とは、キャッシュ(=お金)のフロー(流れ)をあらわす決算書のことをいいます。

正式には「キャッシュ・フロー計算書(Cash Flow Statement)の略で、会社がどのようにお金を得て、どのように使ったのかをみることができます。

「キャッシュ・フロー計算書」には3つの区分がありますので、まずは、この3つの区分をおさえておきましょう。

「キャッシュ・フロー計算書」の3つの区分とは?

3つの区分とは、①営業CF、②投資CF、③財務CFのことをいいます(営業キャッシュ、投資キャッシュ、財務キャッシュという呼び方が一般的です)。それぞれ内容を見ていきましょう。

営業CF

まずは「営業CF(営業キャッシュ)」から見ていきましょう。

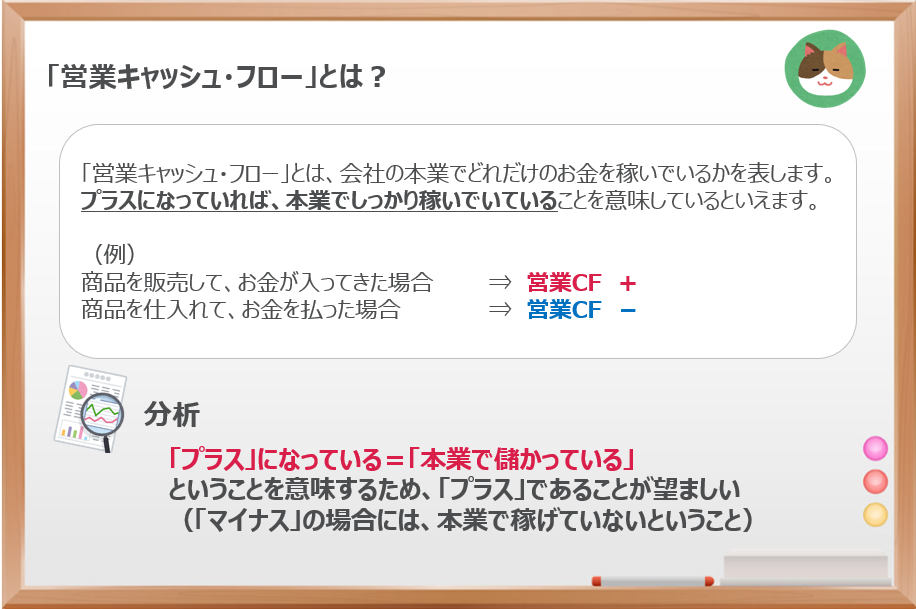

営業CFは、「本業からのお金の出入り」をあらわしており、本業でどのくらい稼いだのかを見ることができます。

例えば、商品の代金が入ってきた場合は「プラス」、商品を仕入れてお金を払った場合は「マイナス」となります。

当然ですが、儲かっている方が良いため、「プラス」であることが望ましいとされています。

会社の本業に関するキャッシュ・フロー(お金の出入り)の増減を示す項目で、ここがプラスとなっているかどうかは非常に重要なポイントです。

投資CF

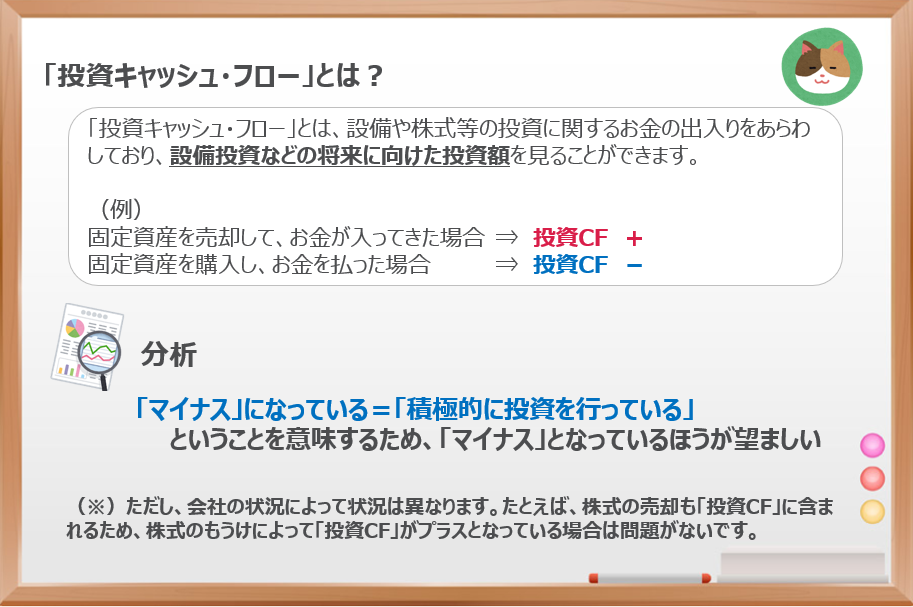

投資CFは、設備や株式等の投資に関するお金の出入りをあらわしており、「将来に向けた投資額」を見ることができます。

例えば、固定資産を売却してお金が入ってきた場合は「プラス」、固定資産を購入してお金を支払った場合は「マイナス」となります。

将来に向けていくら投資を行っているかという目線で見るため、「マイナス」であるほうが望ましいとされています。「マイナス」というと響きが悪いですが、会社を成長させるために投資をしているということを意味します。

なるほど。ここは将来に向けてどんどん投資をするべきなので、基本的にはマイナスとなっている方が良いということですね。

財務CF

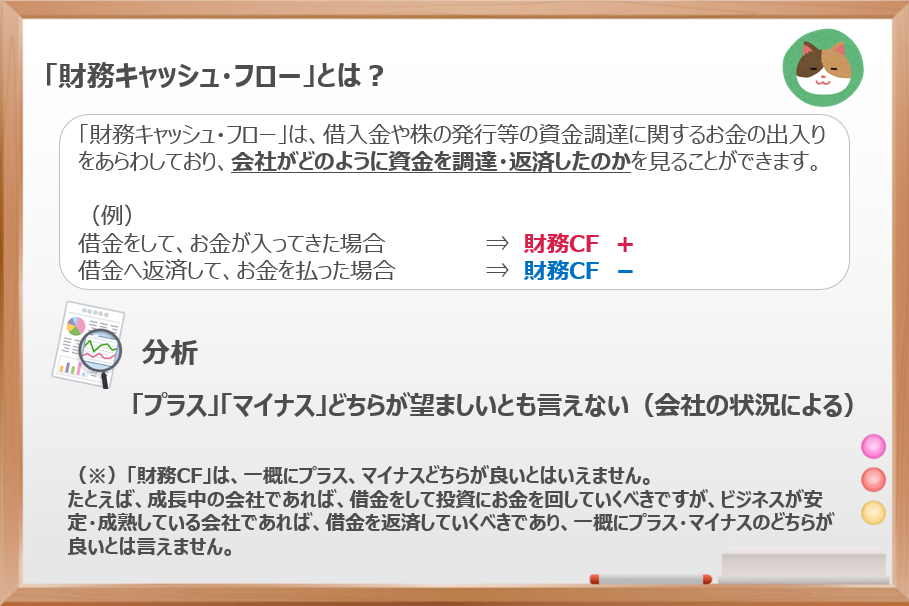

財務CFは、借入金や株の発行等の資金調達に関するお金の出入りをあらわしており、会社がどのように「資金を調達・返済したのか」を見ることができます。

たとえば、借金をしてお金が入ってきた場合は「プラス」、借金を返済してお金を払った場合は「マイナス」となります。

会社の状況によって、プラスになることもマイナスになることもあり、「プラス」「マイナス」のどちらが良いとはいえません。たとえば、成長中の会社であれば資金を調達し、投資を進めていくべきなので、「プラス」になることが多いです。

一方、安定・成熟している会社は少しずつ借金を返済していくので、「マイナス」になることが多いです。ただし、金利の情勢や事業の展開を見据えながら資金調達を行うため、会社の財務戦略によるところが大きいです。

ここがプラスとなっているのは、まだまだ成長中の会社であったり、成熟企業であっても近いうちに大きな将来投資を予定していたりするような場合です。

「直接法」「間接法」とは

それでは、本題の「直接法」と「間接法」の解説に入っていきます。

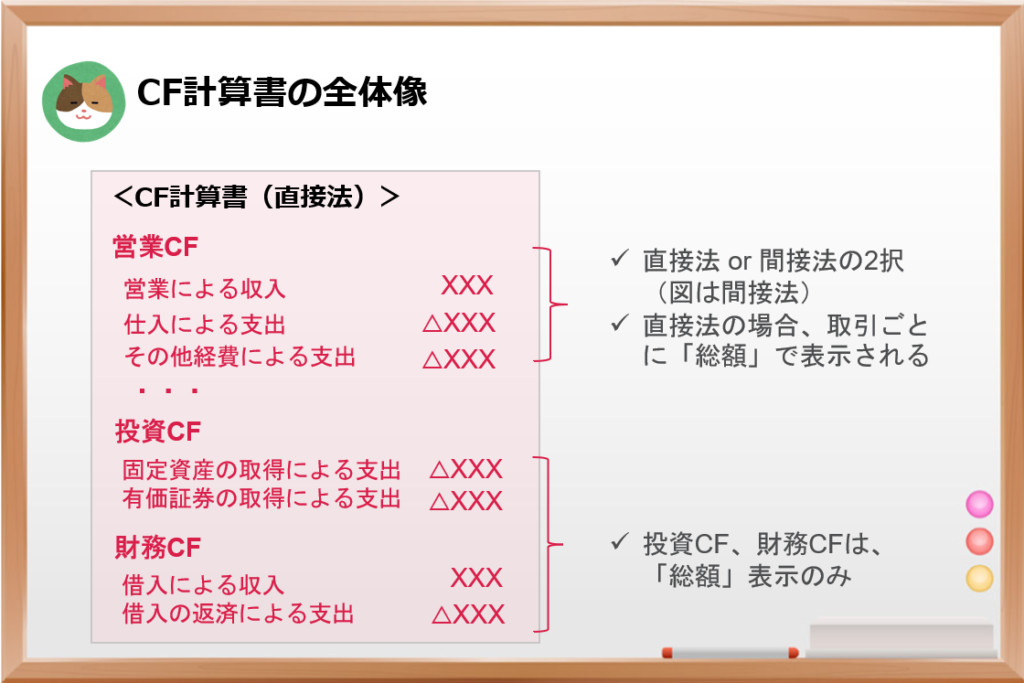

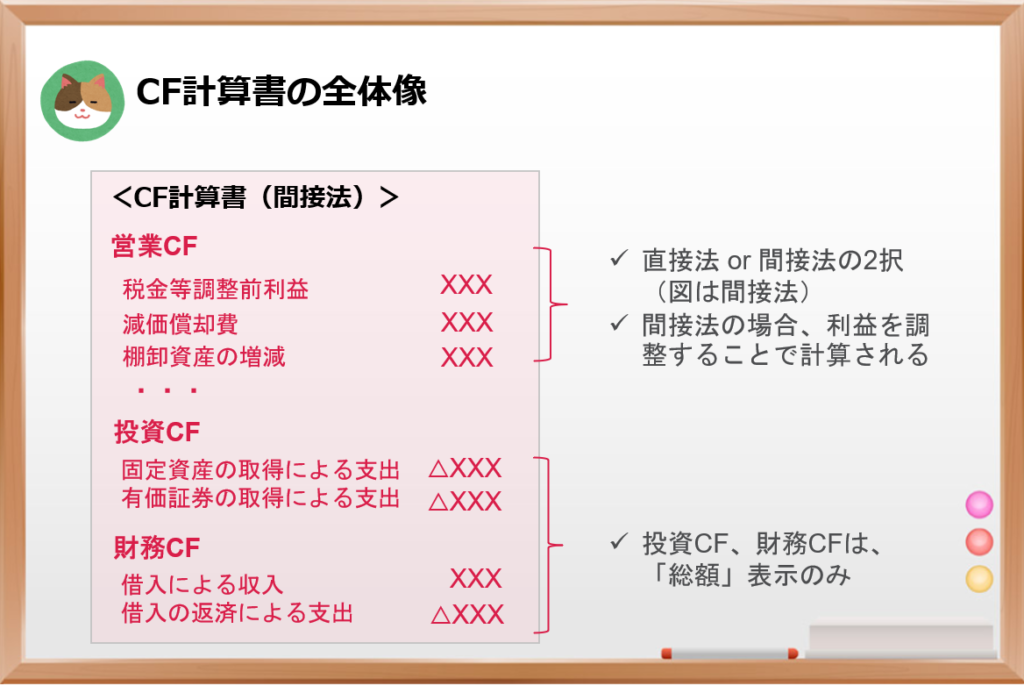

なお、直接法と間接法の選択式となっているのは、営業CFのみであり、投資CF、財務CFは総額による表示のみが認められています。

なんのことだかよくわからないですね。。

そうですよね。それぞれの作成方法について解説を進めていきます。

「直接法」とは、営業キャッシュフローの収入・支出の流れを総額で捉えることで営業CFを計算する方法のことをいいます。具体的には、以下のような営業活動による取引ごとに「総額」でキャッシュフローの金額を計算する方法をいいます。

- 営業による収入(商品の販売による収入)

- 仕入による支出(商品の仕入れによる支出)

- 人件費による支出

- その他経費による支出

なるほど。こちらはイメージしやすいです。

そうですね。一方、「間接法」は少しややこしいです。ただ、上場企業のほとんどの会社では「間接法」が採用されているため、こちらのほうが重要度が高いです。

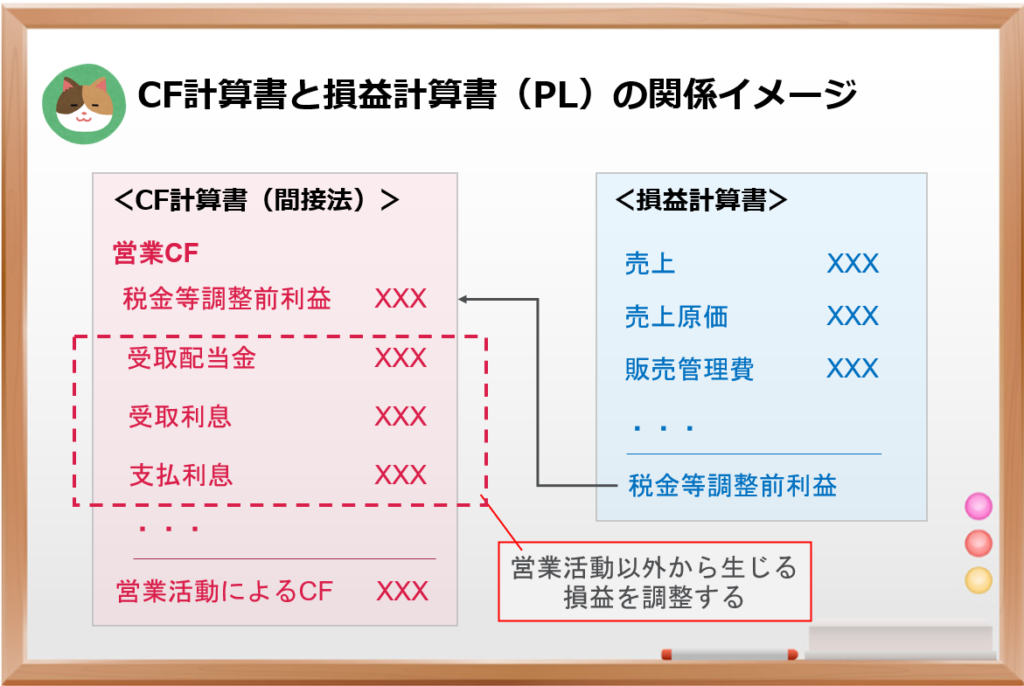

「間接法」とは、税金等調整前利益をベースに各種調整をすることで営業CFを計算する方法のことをいいます。

BSやPL等の財務諸表から数字を取得することができるため、実務観点から上場企業におけるほとんどの会社で採用されている方法です。

たしかに、こちらは少しややこしいですね。。

「間接法」については、後述の章で具体例を交えながら解説をしようと思います。まずは、直接法・間接法のメリット・デメリットを整理します。

直接法のメリット・デメリット

- 資金の流れが取引項目ごとに総額で把握することが可能

- 投資CF、財務CFと整合しており、感覚的に理解しやすい

- 実務上の作成負担が大きい(キャッシュの動きをすべて捉える必要がある)

「実務上の作成負担が大きい」というのが1番のポイントです。取引量が多くなるにつれて、お金の流れを項目ごとに把握することは困難となります。

たとえば、売上を例にとった場合でも、現金売上のケース、掛売上のケースがあり、掛売上の場合には、売掛金の回収状況を加味する必要がある等、個々に取引を捉えるのはなかなか大変です。

間接法のメリット・デメリット

- 実務上の観点から作成が容易である(BS、PLをベースに計算が可能)

- 資金の流れを取引項目ごとに総額で把握することができない

- 投資CF、財務CFと計算方法が異なり、感覚的に理解しづらい

メリット、デメリットだけを見ると、読む側としては「直接法」のほうが良いと感じましたが、実務上の負担を考慮して、上場企業のほとんどの会社では「間接法」を採用しているというのが実情なんですね。

そうですね。そのため、財務諸表の利用者として「間接法」がどのようなものかを理解しておくことが重要です。

「間接法」における営業CFの計算について、事例を使いながら解説を進めていきます。

「間接法」におけるCF計算書のつくり方

「間接法」は利益をベースとした計算方法

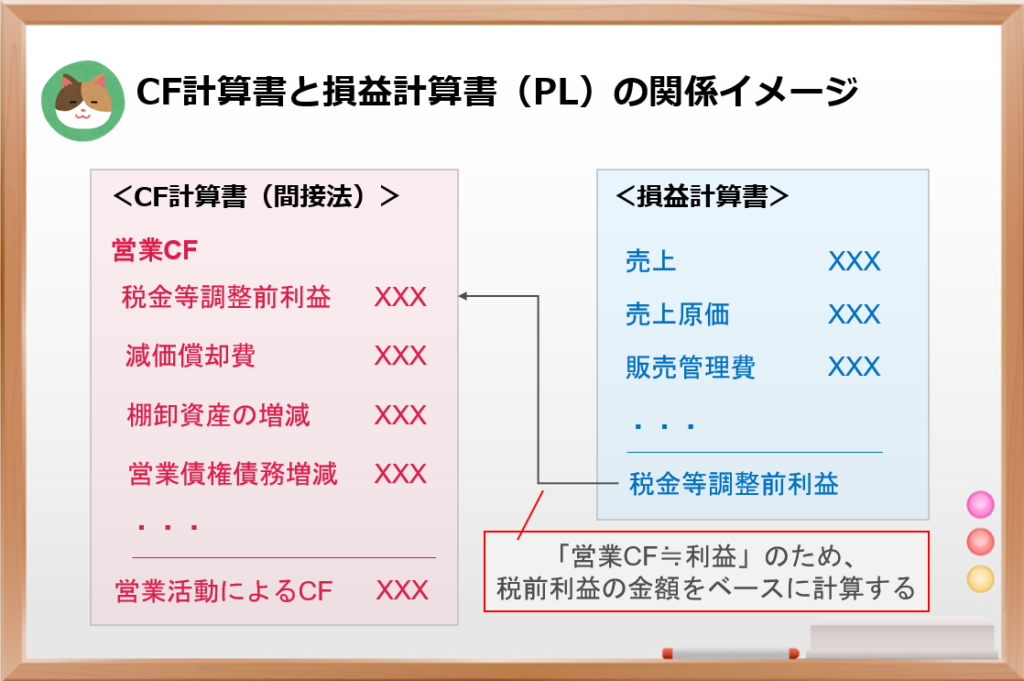

営業CFは、本業から生じるキャッシュの動きなので、事業が好調であれば営業CFは大きくなり、事業が不調であれば営業CFも小さくなります。

そのため、基本的には利益の増減に比例して営業CFも増減することになります。そこで、間接法では、利益をスタートにして営業CFを計算します。

なるほど。「利益≒営業CF」という考え方ですね。

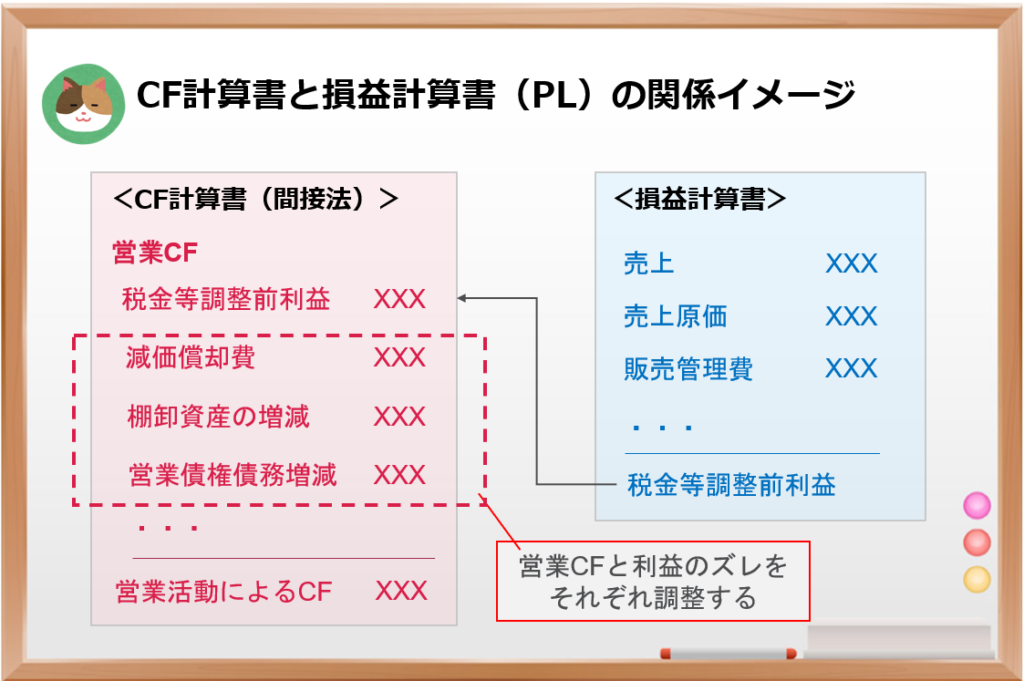

そうですね。ただ、利益とキャッシュの動きには「ズレ」がありますので、これらを調整してあげる必要があります。

利益とキャッシュのズレを調整する

具体的には、以下のような項目を調整する必要があります。

- 非資金項目

- 営業活動に関する資産および負債の増減

- 投資、財務活動に関する項目

非資金項目

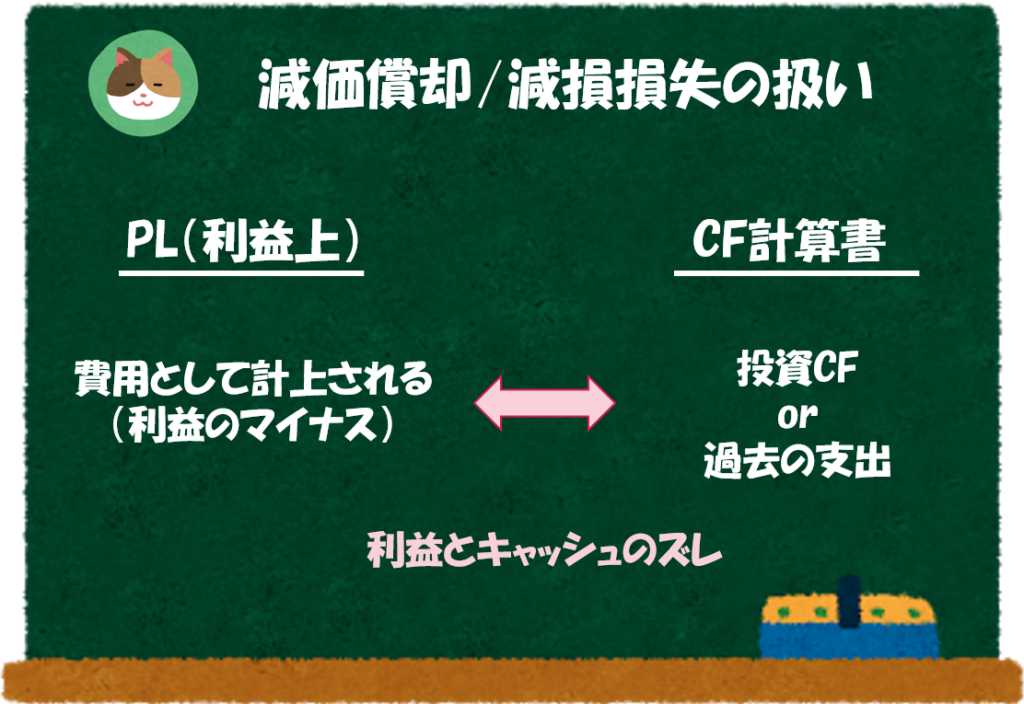

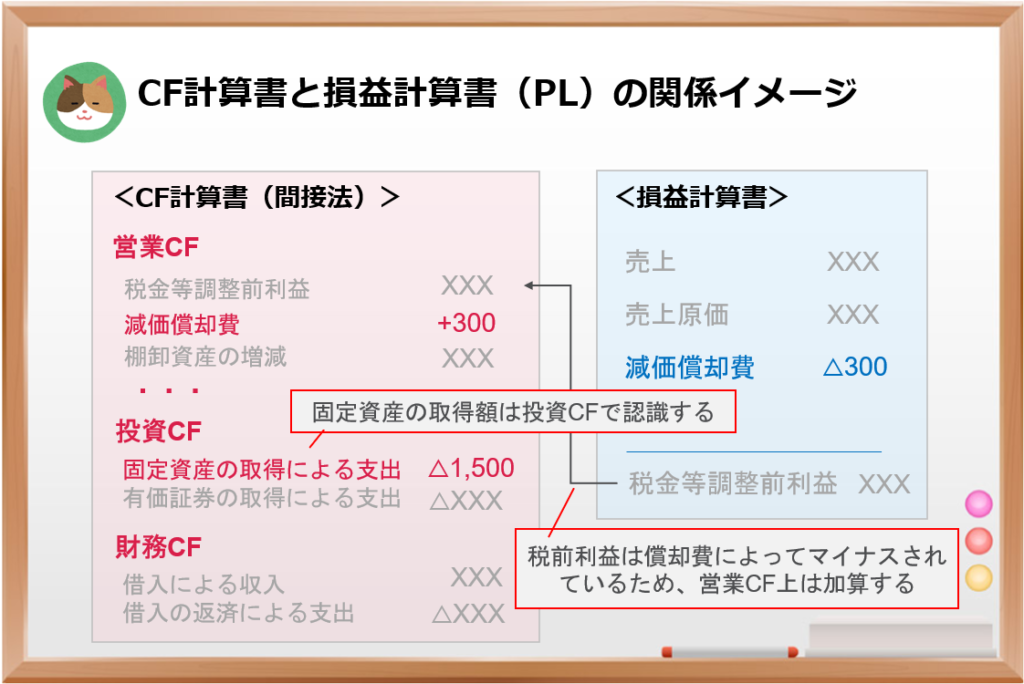

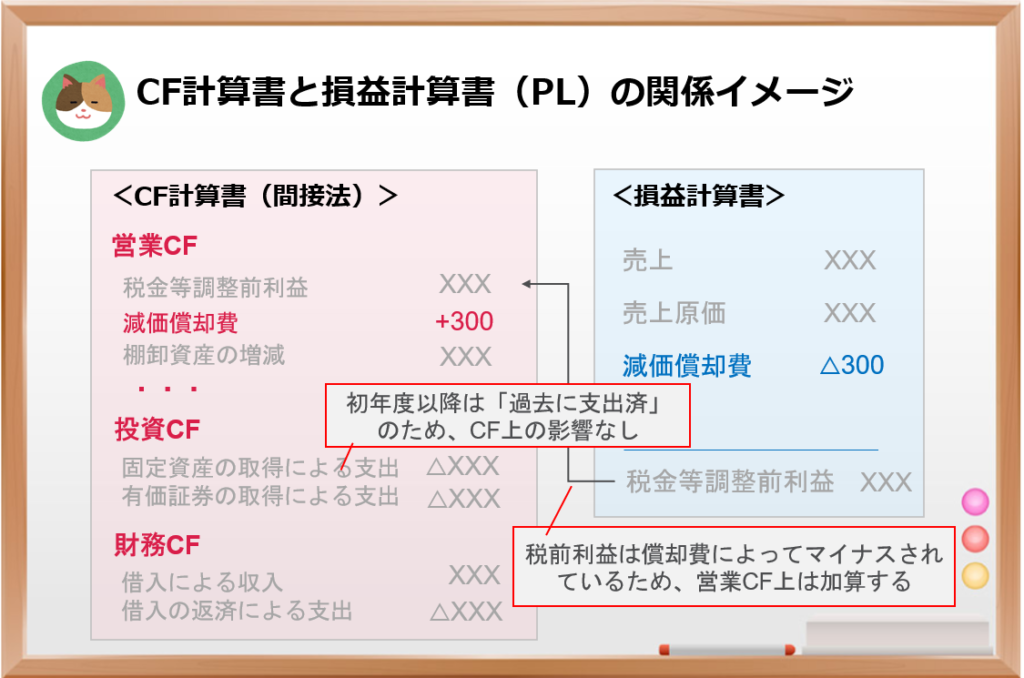

まず、「非資金項目」ですが、これらはPL上費用として計上されるものの、CF上は「過去の支出」or「投資CF」となるため、営業キャッシュフローには影響しません。

ちょっとよく分からないです。。

減価償却や減損損失を例にとって見ていきましょう。

下図のとおり、これらの項目はPL上は費用として計上される(利益のマイナス)一方で、CF上は過去の支出であるためタイミングにズレが生じることになります。

投資の初年度は、投資CFとして計上される一方、営業CFにおいては、利益に「足し戻す」ことで影響させないようにしています。

また、翌年以降は「過去の支出」となるため、営業CF上の利益に「足し戻す」調整のみとなります。

なるほど。減価償却などの非資金項目は、利益とキャッシュのタイミングが異なるため、営業CFの計算において足し戻してあげるということですね。

将来CFの見積もり計算等においては、「税前利益+減価償却費=簡易営業CF」として利用されるケースもあります。

営業活動に関する資産および負債の増減

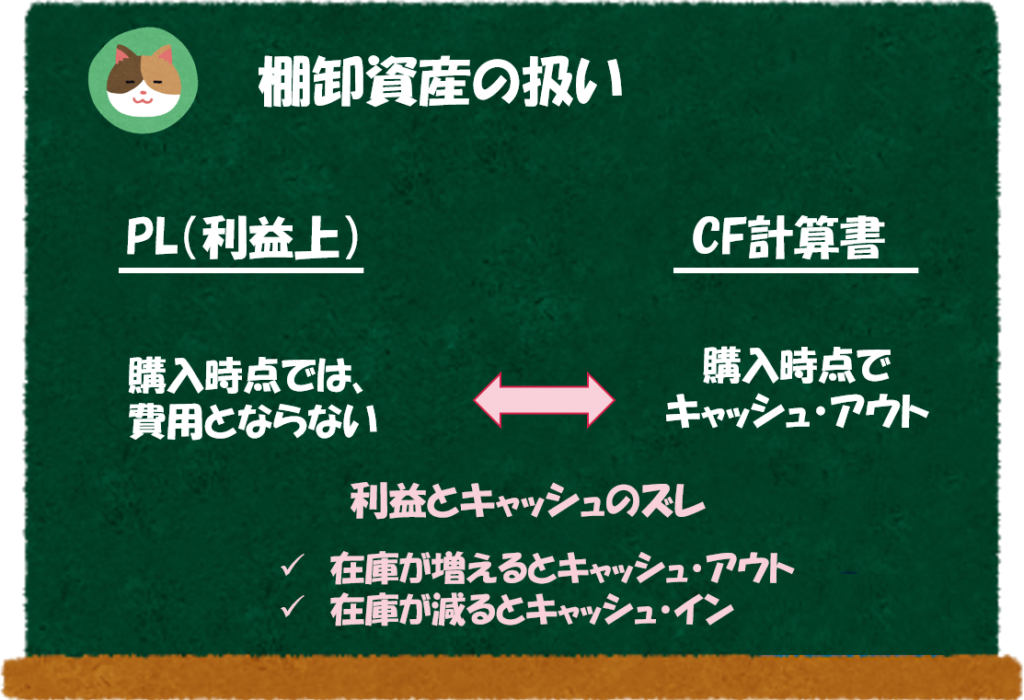

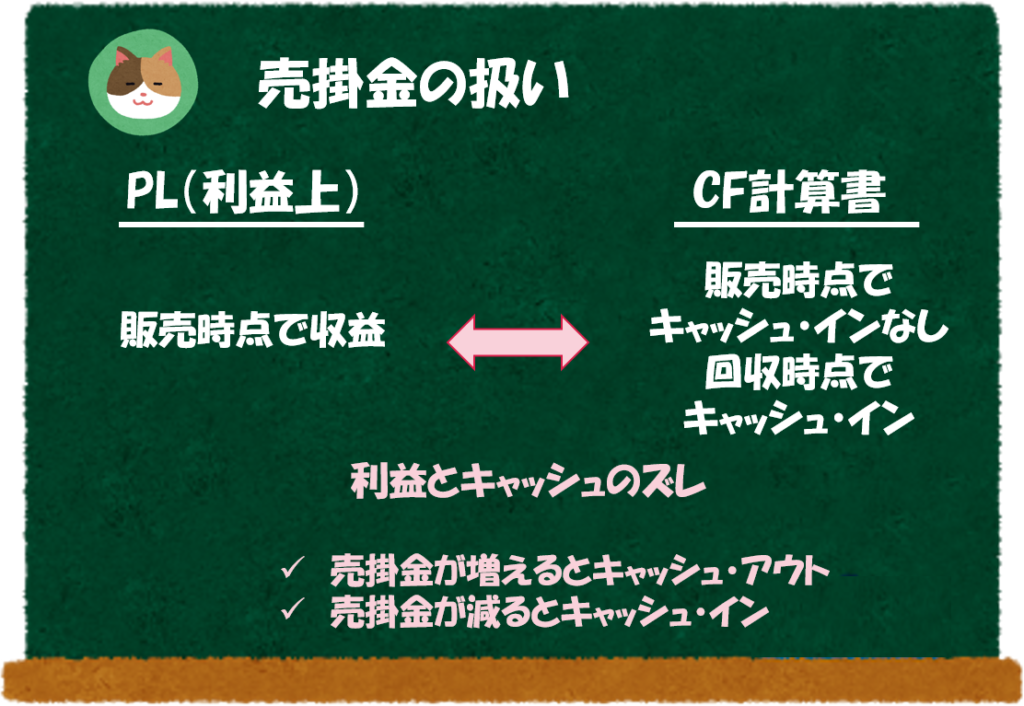

棚卸資産、売掛金、買掛金といった営業活動に関する資産および負債の増減も「利益≠キャッシュ」の要因となります。

- 棚卸資産:購入時点でお金は出ていくが、PL上(利益)のインパクトはなし

(棚卸資産 / 現金) - 売掛金:販売時点でお金は入ってこないが、PL上(利益)はプラス影響

(売掛金 / 売上)

慣れるまでは少しややこしいのですが、たとえば、在庫が増える=キャッシュ・アウトは利益よりも大きい、売掛金が増える=キャッシュインは利益よりも小さいといったイメージになります。

なるほど。これらの項目は残高の増減でキャッシュに与える影響を調整するのですね。

投資、財務活動に関する項目

最後に、投資活動や財務活動に関する項目も税前利益から調整してあげる必要があります。税前利益にはこれらの影響も含まれていますが、あくまで求めたいのは営業活動から生じるCFだからです。

なるほど。具体的にはどのような項目が該当するのでしょうか。

たとえば、受取配当金、受取利息、支払利息といった項目が該当します。

「支払配当金」は、企業の所有者である株主との取引であるため、費用としては認識されず、純資産のマイナスとして扱われます。

今回は「キャッシュ・フロー計算書」における「直接法」「間接法」といった2つの作成の方法について、解説を進めていきます。

まずは、キャッシュ・フロー計算書(CF計算書)の全般的な内容についておさらいです。