Contents

「キャッシュ・フロー計算書」とは?

「CF計算書」は、人によっては「BS」「PL」よりも重要視している非常に重要な決算書の1つです。中身を見て理解を深めていきましょう。

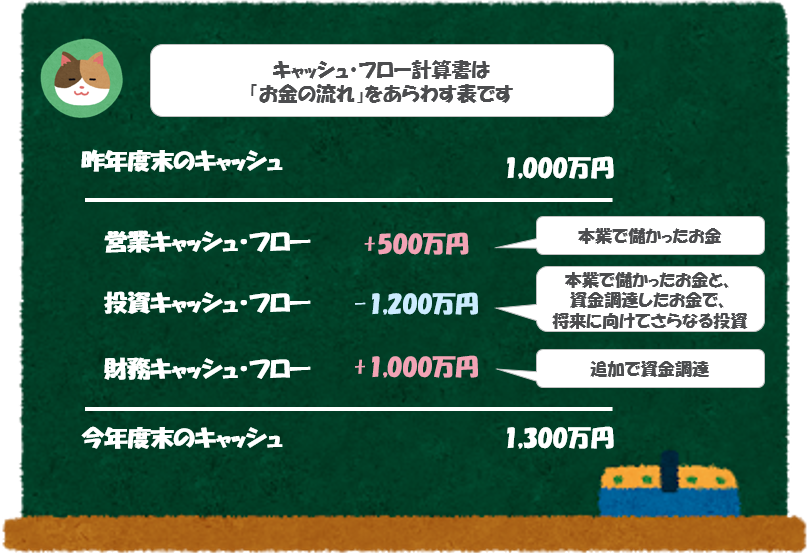

「CF計算書」とは、キャッシュ(=お金)のフロー(流れ)をあらわす決算書のことをいいます。

正式には「キャッシュ・フロー計算書(Cash Flow Statement)の略で、会社がどのようにお金を得て、どのように使ったのかをみることができます。

「キャッシュ・フロー計算書」には3つの区分がありますので、まずは、この3つの区分をおさえておきましょう。

「キャッシュ・フロー計算書」の3つの区分とは?

3つの区分とは、①営業CF、②投資CF、③財務CFのことをいいます(営業キャッシュ、投資キャッシュ、財務キャッシュという呼び方が一般的です)。それぞれ内容を見ていきましょう。

なんだかややこしそうな言葉が多いですね。それぞれどういった区分になるのでしょうか。

営業CF

まずは「営業CF(営業キャッシュ)」から見ていきましょう。

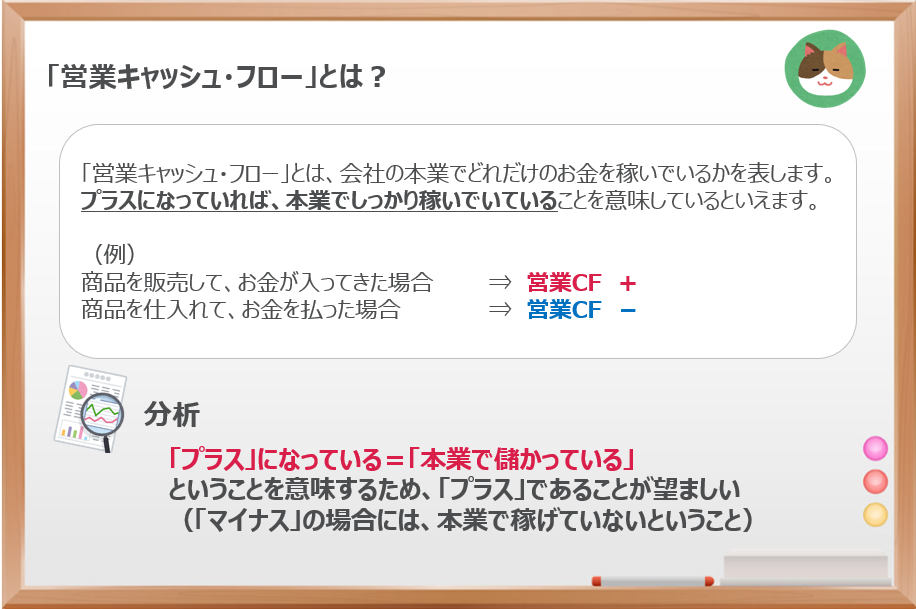

営業CFは、「本業からのお金の出入り」をあらわしており、本業でどのくらい稼いだのかを見ることができます。

例えば、商品の代金が入ってきた場合は「プラス」、商品を仕入れてお金を払った場合は「マイナス」となります。

当然ですが、儲かっている方が良いため、「プラス」であることが望ましいとされています。

会社の本業に関するキャッシュ・フロー(お金の出入り)の増減を示す項目で、ここがプラスとなっているかどうかは非常に重要なポイントです。

投資CF

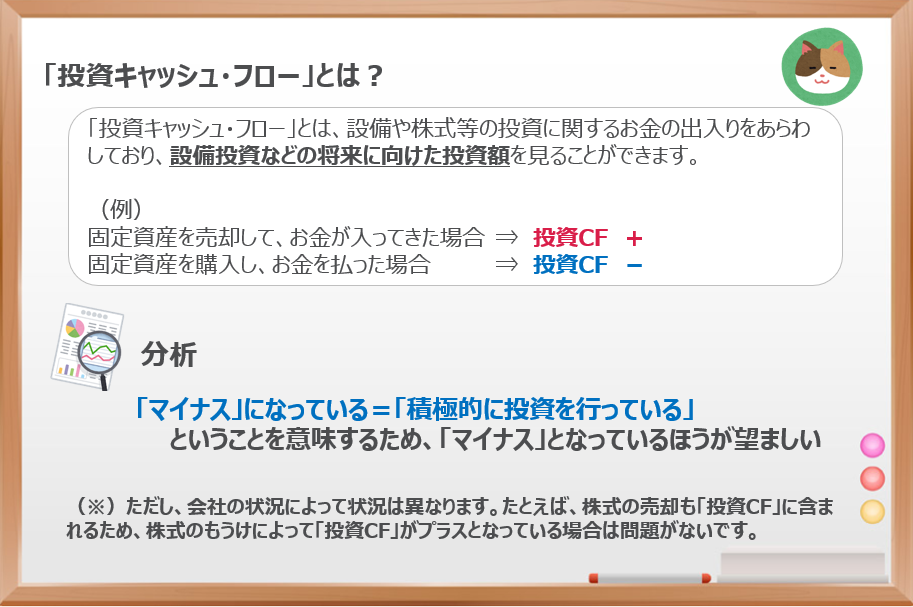

投資CFは、設備や株式等の投資に関するお金の出入りをあらわしており、「将来に向けた投資額」を見ることができます。

例えば、固定資産を売却してお金が入ってきた場合は「プラス」、固定資産を購入してお金を支払った場合は「マイナス」となります。

将来に向けていくら投資を行っているかという目線で見るため、「マイナス」であるほうが望ましいとされています。「マイナス」というと響きが悪いですが、会社を成長させるために投資をしているということを意味します。

なるほど。ここは将来に向けてどんどん投資をするべきなので、基本的にはマイナスとなっている方が良いということですね。

財務CF

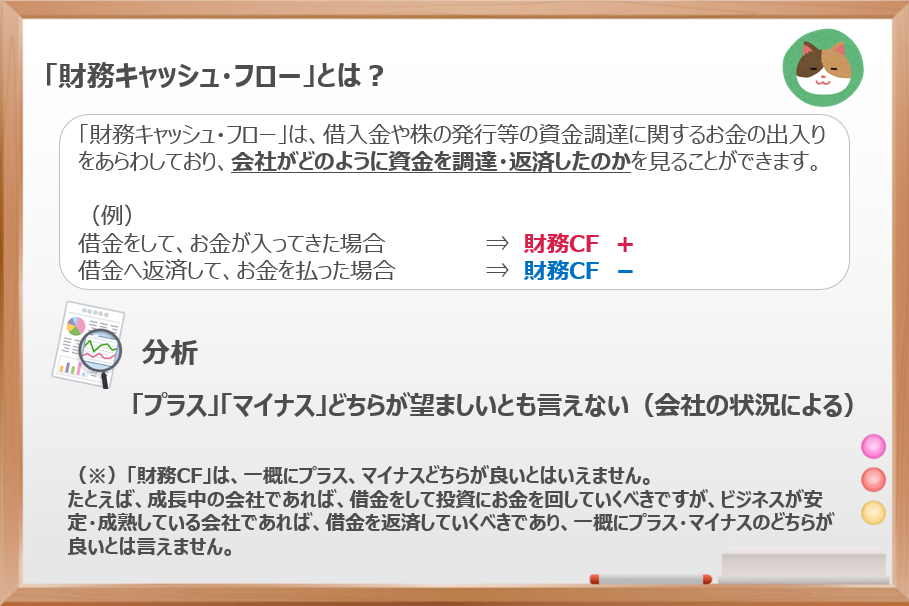

財務CFは、借入金や株の発行等の資金調達に関するお金の出入りをあらわしており、会社がどのように「資金を調達・返済したのか」を見ることができます。

たとえば、借金をしてお金が入ってきた場合は「プラス」、借金を返済してお金を払った場合は「マイナス」となります。

会社の状況によって、プラスになることもマイナスになることもあり、「プラス」「マイナス」のどちらが良いとはいえません。たとえば、成長中の会社であれば資金を調達し、投資を進めていくべきなので、「プラス」になることが多いです。

一方、安定・成熟している会社は少しずつ借金を返済していくので、「マイナス」になることが多いです。ただし、金利の情勢や事業の展開を見据えながら資金調達を行うため、会社の財務戦略によるところが大きいです。

ここがプラスとなっているのは、まだまだ成長中の会社であったり、成熟企業であっても近いうちに大きな将来投資を予定していたりするような場合です。

なるほど。なんとなく理解できたきたのですが、もう少し事例が見たいです。

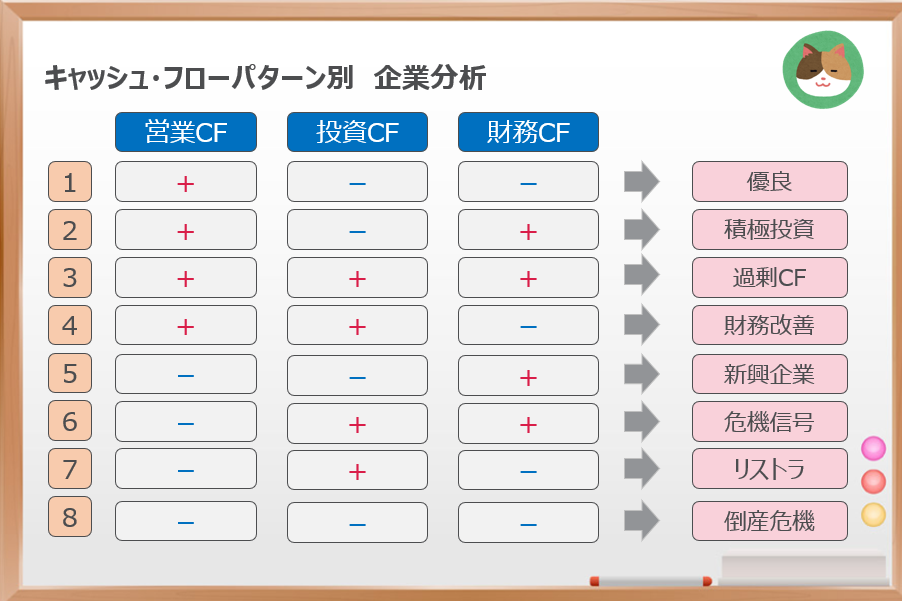

「キャッシュ・フロー計算書」のパターン別分析

ここからはパターン別にキャッシュ・フロー計算書の分析をしていきましょう。

キャッシュ・フローのパターン別に分析した結果をまとめたのが以下の表になります。

営業CFがプラス(No.1~4)かマイナス(No.5~8)で大きく分かれます。営業CFがプラスの場合は、健全な会社が多いです。

営業CFがマイナスの場合であっても、No.5のような新興企業の場合は、積極的に投資を行っており、将来的に利益が出てくる可能性があります。

No.6~8のようなケースは少しリスクがあるということでしょうか。

そうですね。「危機信号」「リストラ(業務改革)」「倒産危機」という言葉のとおり、あまり健全な状態ではないですね。将来的に健全となる見込みがあるのか、冷静に判断する必要があります。

「キャッシュ・フロー計算書」のパターンによって会社がどのような状態にあるのかがわかるのですね。「BS」「PL」とあわせて見るようにしてみます。

安全な会社に投資をするのであれば、1番か、2番のパターンが良さそうですね。

そうですね。赤字でもすぐに倒産することはありませんが、資金がなければたちまち倒産してしまいます。そこで、会社の支払い能力を把握するために「BS」や「PL」だけでは足りなくなり、「キャッシュ・フロー計算書」の必要性が高まっています。

「直接法」「間接法」とは?

本記事では割愛しますが、営業CFの作成方法には「直接法」と「間接法」という2つの方法があります。具体的内容については、以下の記事もあわせて読んでみましょう。

お金が入ることを「キャッシュ・イン」、お金が出ていくことを「キャッシュ・アウト」といいます。

「BS」「PL」以外にも「CF計算書」という決算書が重要と聞きました。「CF計算書」とは、どのような決算書なのでしょうか。