【難易度★★★★☆】以上は「実務家向け」の内容が含まれますので、ご留意ください。

要は収益を認識する「タイミング」のことですね。

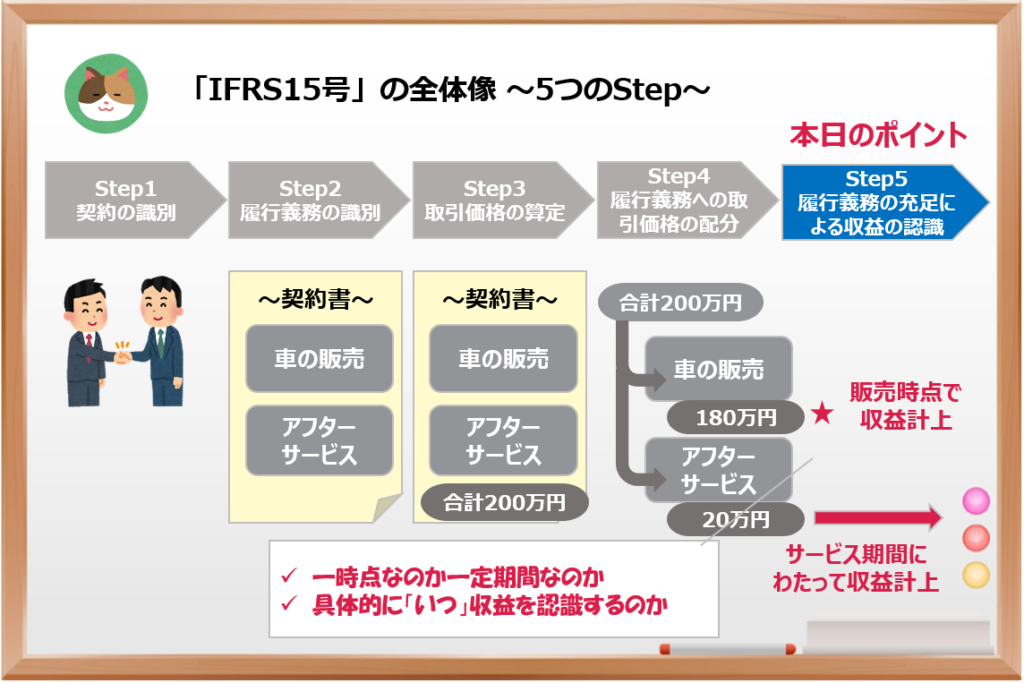

そうですね。「5つのStep」でいうと最後のステップに関連する論点です。ポイントとしては、以下の2点です。

- 「一時点」か「一定期間」か?

- 具体的に「いつ」なのか?

正確には「新収益認識基準」ですが、長いので「新収益基準」と呼びます。

「新収益基準」と「IFRS15号」の違いは、非常に実務的な内容ですが、別途解説を予定しています。

「一時点」か「一定期間」か?

まず、「一時点」で収益を認識するのか、「一定期間」にわたってジワジワと収益を認識するのかを検討する必要があります。

モノを売るときは「一時点」、サービス提供する場合は「一定期間」といったイメージでしょうか。

イメージとしては、そのとおりです。少しお勉強的になりますが、会計基準上は以下の指標に沿って判断をすることになります。

- 企業がサービスを履行するにつれて、顧客が便益を消費する

(ex:半年間のビル清掃サービスを提供するサービス契約) - 企業がサービスを履行するにつれて、顧客がその資産を支配する

(ex:顧客の土地の上に建物を建設する工事契約) - 企業の履行するサービスが他に転用できる資産を創出せず、かつ、完了した部分に対する支払いを受ける権利を有している

(ex:コンサルティングサービスのように顧客固有のサービス契約)

- 「一定期間」のケースに該当しない場合

なんだかややこしい用語が多いですね。。

そうですね。基準の文言がややこしいのですが、「一定期間」にわたり収益計上するのは、長期間にわたってサービス提供を行い、かつ、ジワジワと顧客側が便益を受けられるような契約が該当するということです。

それ以外の履行義務については、「一時点」で収益を計上します。

たとえば、製作期間が長期にわたるオーダーメイド品の販売などはどうなるのでしょうか。

作成途中のオーダーメイド品の権利がどちらにあるのかによりますが、通常は、販売したタイミング(顧客側で検収した時点=「一時点」)となるかと考えられます。「一定期間」のケースの要件のいずれも満たさないためです。

オーダーメイド品の場合も契約条件において、要件を満たすか次第というところがあり、たとえば、仕掛分についても顧客に請求する権利があるようなケースでは、「一定期間」と判断されることがあります。

具体的に「いつ」なのか?

「一時点」で計上するとなった場合に「いつ」収益を認識するのかといった点も1つの論点です。

具体的には、国内であれば「出荷基準」「着荷基準」、海外であれば「船積基準」といった考え方があります。

「一定期間」のケースの場合についても、どのように進捗率を測定するのかといった論点がありますが、本記事では割愛します。

原則的な考え方

IFRSでは「出荷基準」が認められないと聞いたことがあります。

そうですね。新収益基準(≒IFRS15号)の原則的な考え方に照らすと、通常は「出荷基準」では要件を満たさないことになります。

新収益基準(≒IFRS15号)における、収益認識のタイミングは以下のとおり規定されています。

財またはサービスに対する「支配」が移転したタイミングで認識します。具体的には、以下の5つの指標を考慮します。

- 企業が顧客に提供した資産に関する対価を収受する現在の権利を有していること

- 顧客が資産に対する法的所有権を有していること

- 企業が資産の物理的占有を移転したこと

- 顧客が資産の所有に伴う重大なリスクを負い、経済価値を享受していること

- 顧客が資産を検収したこと

またまた表現がややこしいですね。。

たとえば「法的所有権」に関して言うと、実際のモノがお客さんにわたってから権利が生じるケースが多く、輸送中のリスクは販売元が負うケースが多いです。

ざっくり言ってしまうと、モノを渡すことによって先方に権利義務のすべてが移転するので、それまでは収益計上してはだめです、ということでしょうか。

まさにその通りです。正確な表現をするとややこしいのですが、お客さんに届けるまでは販売する側が責任を負うので、それまでは履行義務(約束)を果たしていないという考え方です。

輸出取引の場合には「インコタームズ(貿易取引条件)」に沿って、上記基準が満たされているかを判断します。たとえば、インコタームズが「FOB(Free On Board)」の場合、船積後の権利やリスクは買手に移転するため、船積みのタイミングで収益を認識します。

実務上の考え方

着荷基準への変更は、システム変更などの手間を伴うケースもありそうですね。。一方で、出荷も着荷もタイミングとしては大して変わらないのでは?という気がします。

そうですね。そこで、実務上の配慮から、一定の要件を満たす場合において「出荷基準」の採用も認められています。

- 国内における商品または製品の販売であること

- 出荷時から顧客へ支配が移転するまでの期間が「通常の期間(※)」であること

(※)取引慣行ごとに異なるが、通常は1-3日程度と考えられる

なるほど。海外への販売の場合は配送が長期間にわたるけど、国内であれば配送の日数がそんなに長くならないと考えられるので、簡便的にOKです、ということですね。

まさにそのとおりです。そのような場合には、「出荷基準≒着荷基準(支配の移転)」と考えるということですね。実務上の負荷を鑑みた規定となっています。

新収益基準では、出荷基準を認めることを明示的に容認しているのですが、IFRS15号においては、出荷基準の採用は認められていません(あくまで「支配の移転」という原則に従う)。新収益認識基準とIFRS15号が完全に「=」ではないという一例です。

今回は「新収益認識基準」(≒IFRS15号)を少し深堀りして、「収益の認識時点」という論点について解説を進めていきます。