それでは、フリーランスになりたい人が絶対に知っておくべき「節税に関する3つの基礎知識」について解説を進めていこうと思います。

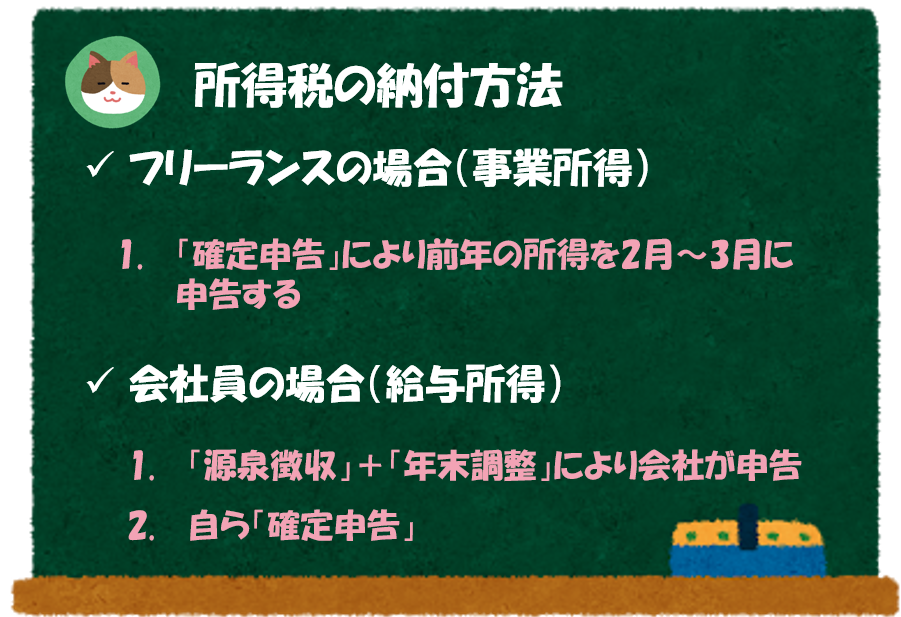

まず前提知識ですが、フリーランス(個人事業主)の場合は「事業所得」を「確定申告」する必要があります。

会社員の場合には、会社が年末調整してくれたものを、フリーランスの場合には自ら「確定申告」しないといけないんですね。

そのとおりです。「確定申告」をするにあたって、すぐに実践できる「節税対策」がいくつかありますので、早速見ていきましょう。

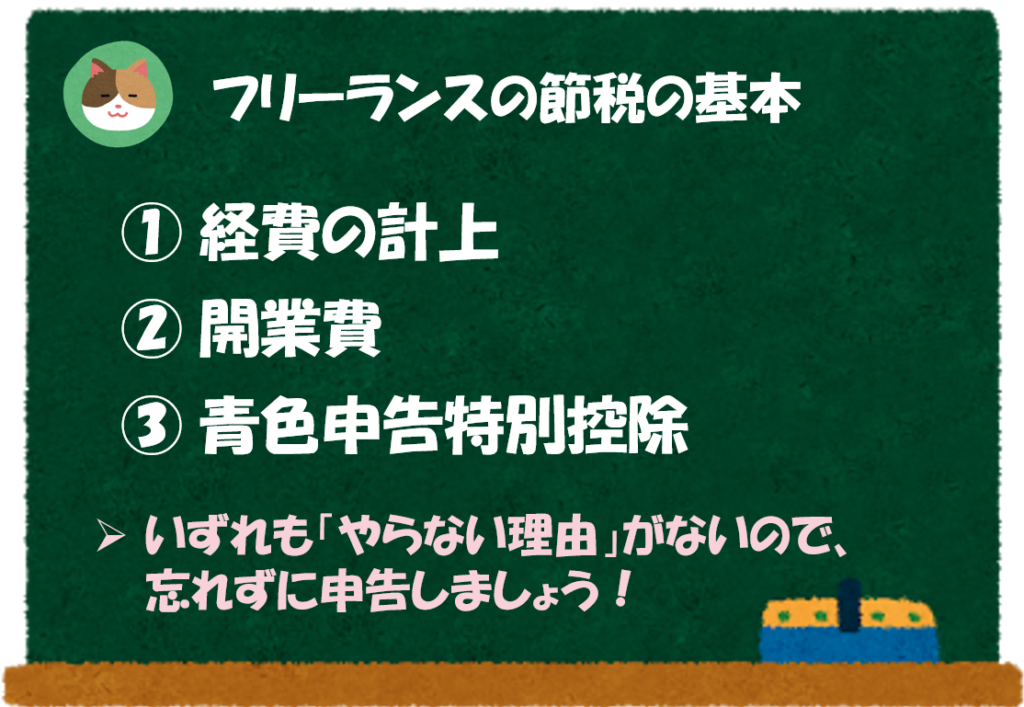

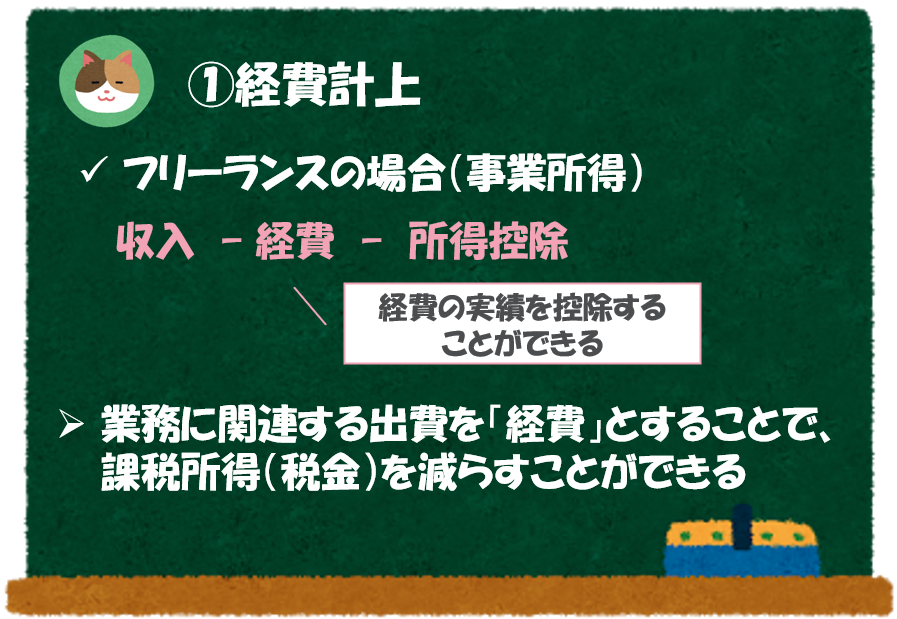

経費の計上

これは「節税」というより「確定申告」の基礎知識になるのですが、フリーランスは、会社員の場合と異なり、経費を使えば使うほど所得が抑えられるという特徴があります。

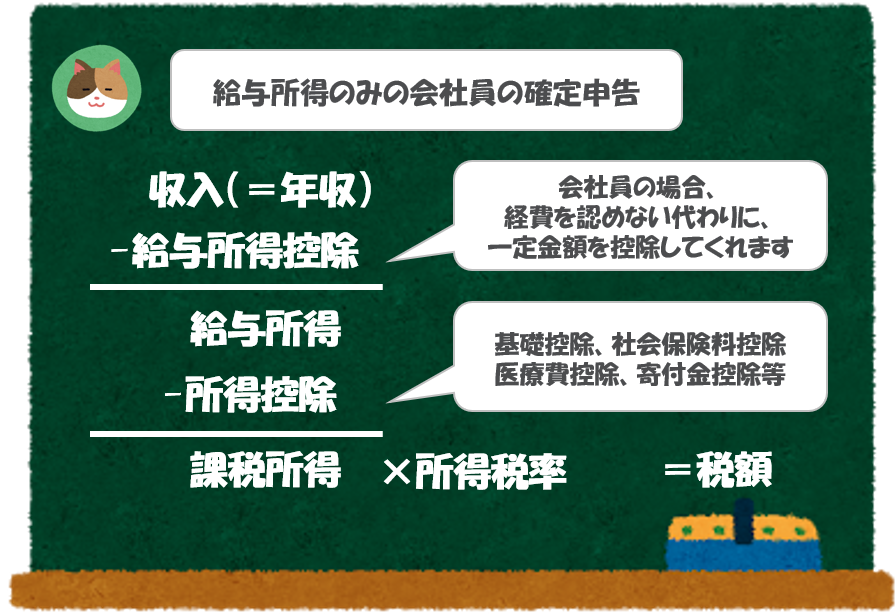

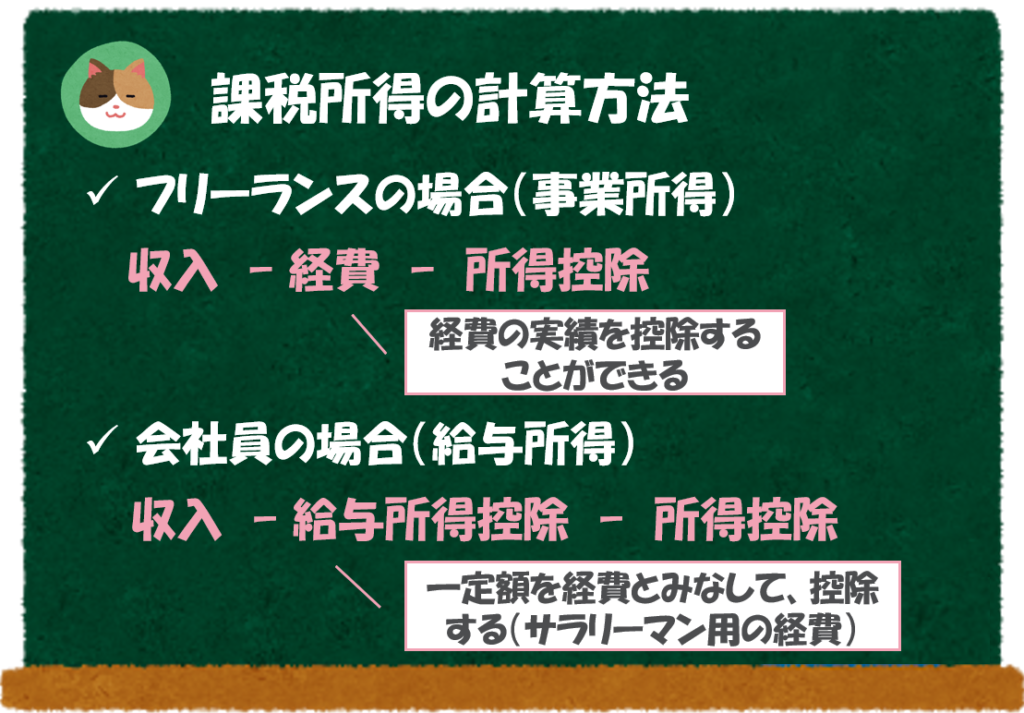

まずは、税務上の利益である「課税所得」の計算について、会社員のケースを前提に理解を進めましょう(フリーランスのケースは後ほど見ていきます)。

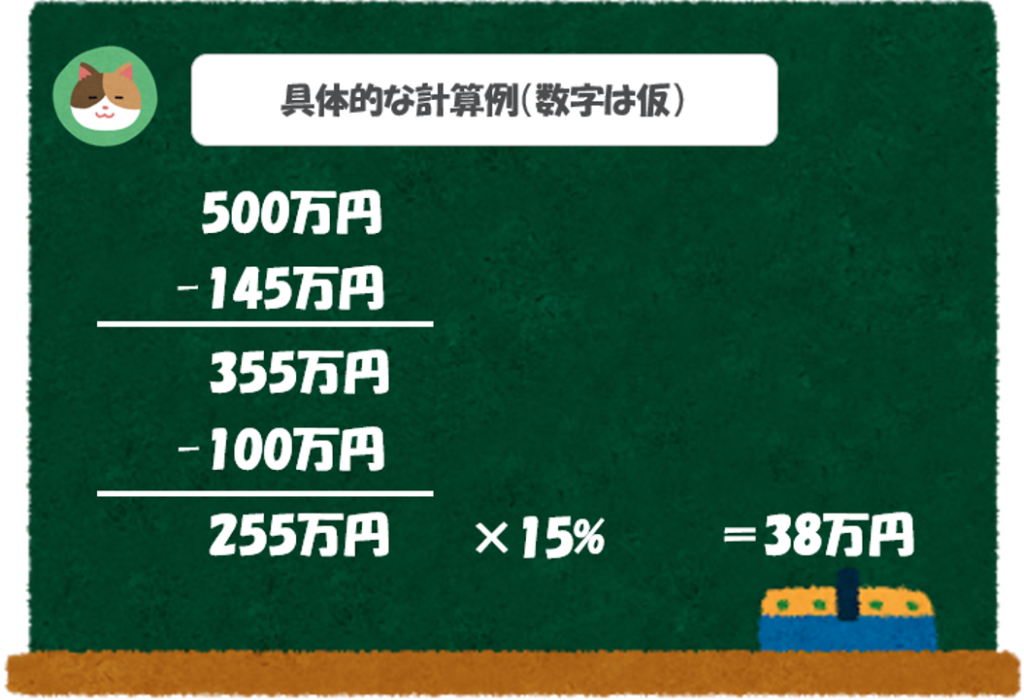

会社員の場合には「給与所得控除」という制度があり、税法に従って計算された一定の金額を「会社員の経費」とみなして、収入から控除するという仕組みがあります。たとえば、年収が500万円の場合には、145万円(数字は仮)を控除することができ、「給与所得」は355万円となります。

そこから更に「所得控除」と呼ばれる各種控除を差し引き、「課税所得」を計算します。「所得控除」は、たとえば、社会保険料控除や医療費控除といった項目のことです。これらの各種控除の合計が100万円であった場合、355万円(給与所得)から100万円を差し引いた255万円が「課税所得」となります。

フリーランスの場合、会社員とどこが変わってくるのでしょうか。

フリーランスの場合も大きな計算の流れは同じですが、「給与所得控除」ではなく、「経費」の実績を控除することができるという点が異なります。

なるほど。この「経費」をうまく使うことで節税ができるということですね。

そのとおりです。「どこまで経費として認められるのか」というのは、少し曖昧な部分なんですが、「事業に関連する支出」であれば、経費として認められます。

「どこまで経費として認められるのか」という点については、別途詳細を解説しようと思いますが、ここでも少しだけ解説をさせていただきます。

「事業に関連する支出」であれば、経費として認められるので、たとえば、本業のための「調査費」という名目でセミナー代を経費としたり、「交際費」という名目で飲食代を経費とすることも可能です。また、自宅兼事務所としている場合の「家賃」や「固定資産税」を一定の割合(事業に使用している割合)で経費とすることも可能です。

用語の使い分けについて補足説明です。

会計上の「費用」のことを、所得税法上は「経費」と呼びます。

また、会計上の「利益」のことを、所得税法上は「所得(課税所得)」と呼びます。

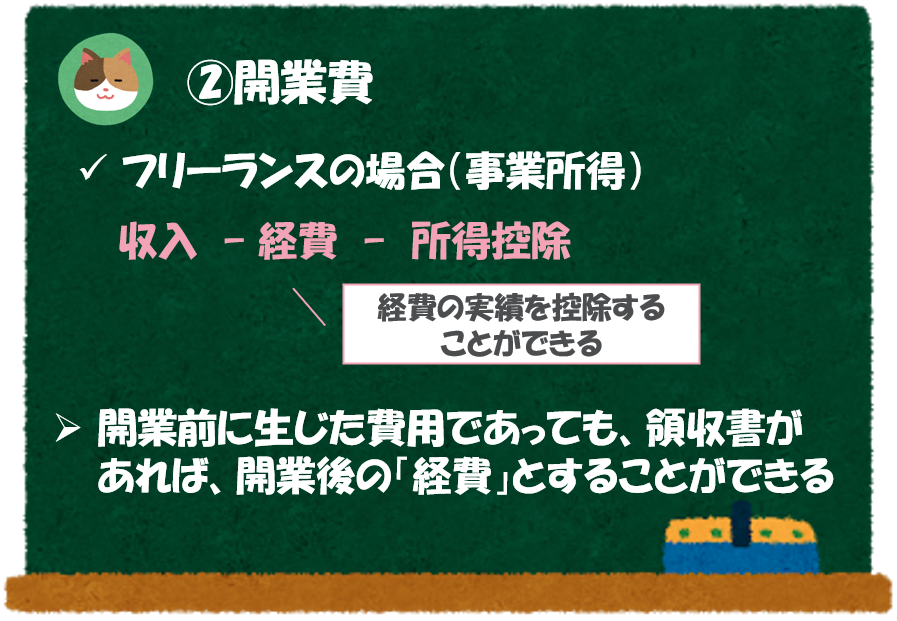

開業費の計上

次に「開業費」の計上について解説をします。これは意外と知らない人が多く、独立開業してから後悔することが多いのですが、開業前に発生した備品の購入代金等も独立後の経費として計上することが可能です。

え、独立前の出費であっても経費になるんですか?

はい。独立前の経費も一定の条件を満たせば「開業費」として経費で落とすことが可能です。

もう少し正確に説明をすると、開業前の支出を「開業費」として繰延資産に計上し、償却費を開業後の経費とすることができます。繰延資産というと聞きなれないと思いますが、固定資産と同じようなイメージを持っていただければOKです。固定資産は「減価償却」という形で一定期間にわたって経費として計上されますが、繰延資産も同じように開業後の期間にわたって経費として計上されます。

また、非常にありがたいことに開業費は「任意償却」とされており、好きな時に経費として計上することができます(毎年一定額を経費として計上しないといけないようなルールがありません)。たとえば、赤字の年には償却せず、儲かった年に多く償却するといったことも可能です。

過去何年以内の支出まで「開業費」とできるのでしょうか。

期間について、実は明確な定めはないため、いくらでも遡ることは可能です。ただし、あくまで「開業のための支出」に限定されますのでご留意ください。

「開業費」の範囲については、以下のサイトが参考になるので、あわせてご参照ください。

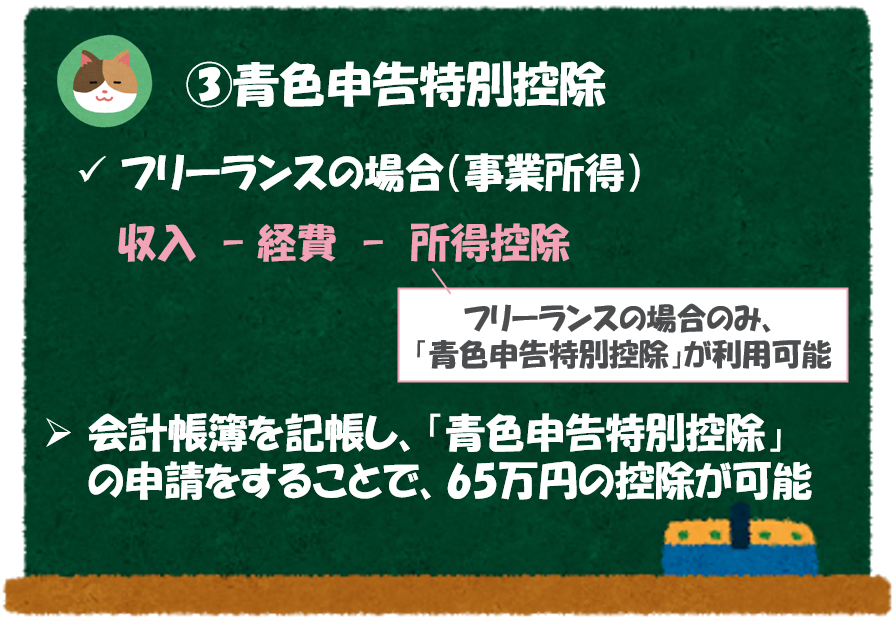

青色申告特別控除

最後に「青色申告特別控除」について、解説を進めていきます。いわゆる「青色申告」と呼ばれるものです。

以下の要件を満たしている場合に、65万円の所得控除を受けることができます(※)。

- 「青色申告特別控除」の申請を期限内に行っていること

- 適切に「複式簿記」で会計帳簿を作成し、保存していること

- e-taxにより「確定申告」を行っていること

理解のために、簡便的な記載をしているので、正確な要件を理解したい方は国税庁のHPをあわせてご参照ください。

No.2072 青色申告特別控除

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2072.htm

また、e-taxを利用しない場合でも55万円の控除を受けることは可能です。

65万円は魅力的ですが、手続きが非常に難しそうですね。。

たしかに「確定申告」を行うこと自体は、最初はややこしいです。ただし、「青色申告」の場合も、それ以外の申告も難易度はあまり変わりませんので、「青色申告」をすることを強くおススメします。

「複式簿記」がよくわからないですし、会計帳簿を作成するというのは、初心者には難易度が高そうです。

以前は税理士さんのサポートが必要だったりしたものですが、昨今では「複式簿記」を理解しなくても「会計ソフト」を利用することで、簡単に青色申告をすることができます。

また、青色申告の「申請書」はフォーマットに記載をして提出するだけですし、e-taxはこれからは必須のツールとなると思いますので、是非トライしてみましょう(効率性の観点からも、紙の申告ではなく、電子申告を強くおススメします)。

これらの手続によって、仮に税率が30%だとすると、約20万円(65万円×30%)も税金が減らすことができます。

e-taxの利用には、「マイナンバーカード」と「カードリーダー」が必要になりますので、事前に準備をしておきましょう(ここでつまずくやる気をなくします)。また、マイナンバーのPWもしっかりと準備しておきましょう。

「複式簿記」については、別途解説予定ですが、青色申告をするにあたっては理解していなくてもOKです。

開業から2か月以内、または、控除を受けたい年の3月15日までに青色申告特別控除に関する申告書を提出する必要がある点はご留意ください。

約20万円(65万円×30%)あれば、ハワイ旅行にも行けますね。手続が大変ではないということであれば、やってみようと思います。

「経費」を適切に申告することによって、「節税」することができ、より生活を豊かにすることができるようになります。ただし、気を付けていただきたいのですが、「脱税」は絶対に行ってはいけません。たとえば、経費の金額を修正する(水増しをする)、業務に全く関連のない支出を経費計上する、売上を隠ぺいするといったことは、絶対にしてはいけませんのでご留意ください(法的に問われることになります)。

将来は会社を退職して、フリーランスとして働いていきたいと思っています。事前に知っておくべきお金の知識があれば教えてください!