Contents

所得税の「10種の所得」とは?

「給与所得」を理解するために、まずは所得税法の「所得」の内容をおさえましょう。所得税法では、「所得」を10種類に分類し、所得の種類ごとに計算の方法や申告の方法を規定しています。会社勤めの方であれば、基本的には「給与所得」のみですので、こんなものがあるんだなということだけ理解すればOKです。1つ1つを覚えようとすると大変ですので、取引が発生したタイミングで見返していただけると良いかと思います。本来は確定申告が必要なのに、うっかり忘れていたということがないように気を付けましょう。

所得税法における10種類の分類は以下のとおりです。

以下、それぞれの所得の計算方法や申告方法を記載していますが、理解のためにかみ砕いて記載しています。正確な表現は国税庁のHPに記載されていますので、あわせてご参照ください。

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2015/b/01/1_03.htm

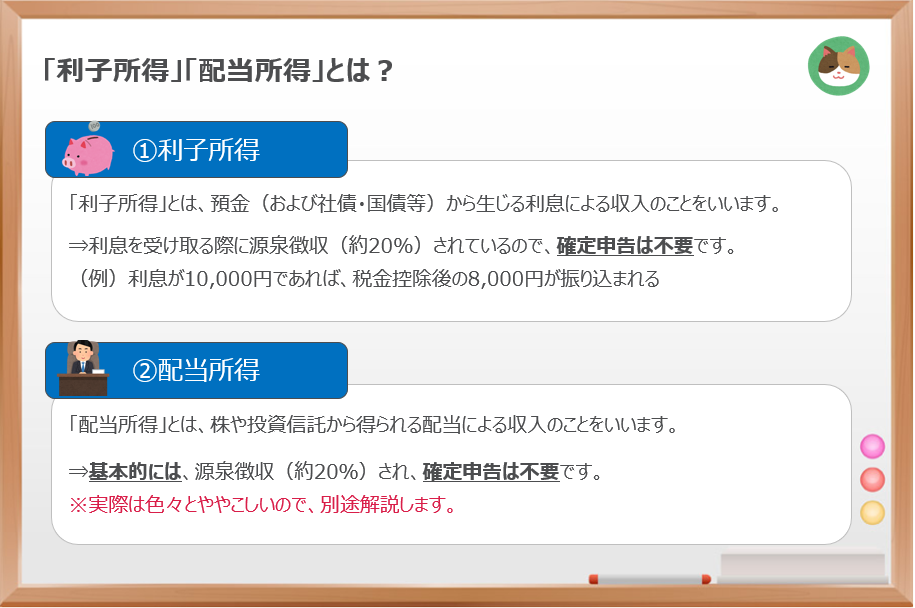

「利子所得」「配当所得」とは?

まず、①利子所得、②配当所得をみていきます。

「利子所得」は、いわゆる預金等の利息による収入のことをいいます。「配当所得」は、株を保有している場合にもらえる配当による収入のことをいいます。

これらの所得は、いずれも「源泉徴収」により納付されるため、確定申告は不要です。たとえば、10,000円の利息が発生した場合、所得税2,000円(約20%)が引かれて、8,000円が入金されます。ただし、「配当所得」については、ややこしい部分がありますので詳細は別途解説予定です。

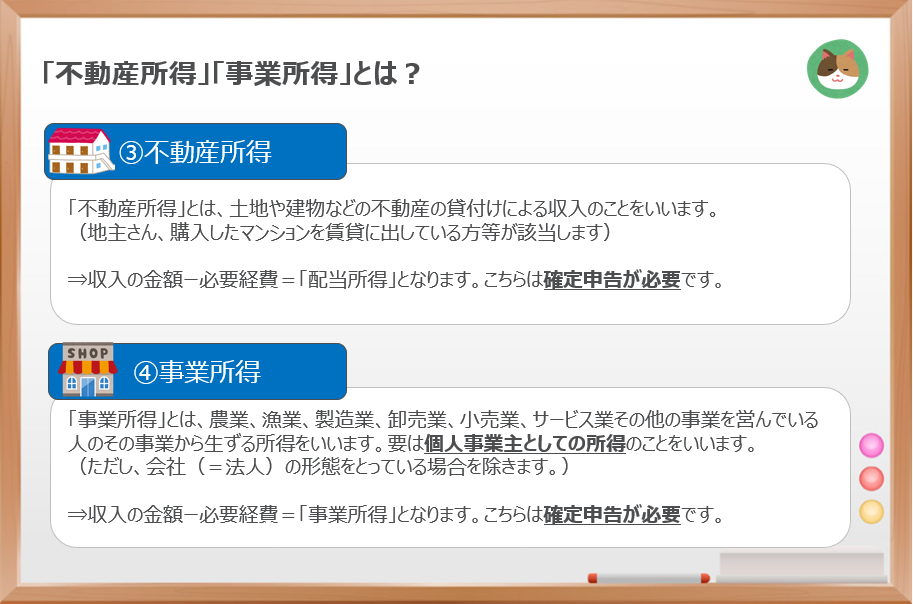

「不動産所得」「事業所得」とは?

次に、③不動産所得、④事業所得をみていきます。

「不動産所得」は、地主さん等が土地や建物を貸し付けた際に発生する家賃収入のことをいいます。また、「事業所得」は、いわゆる個人事業主の方の事業から生じる所得のことをいいます。

これらは収入と経費を自ら集計し、「儲け」を「確定申告」として税務署に報告する必要があります。

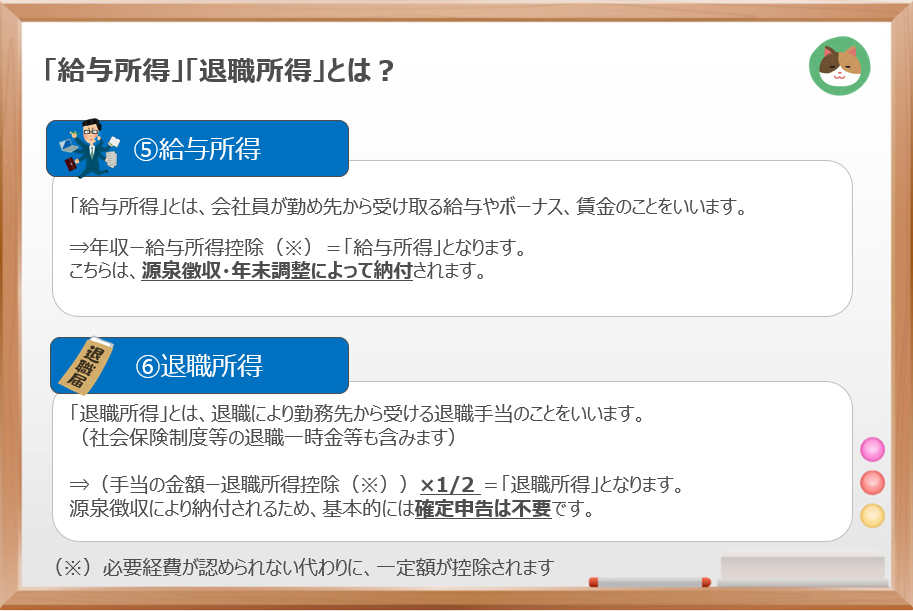

「給与所得」「退職所得」とは?

次に、⑤給与所得、⑥退職所得をみていきます。

「給与所得」は、いわゆる会社員の方の給料のことをいいます。会社勤めの方は、基本的には「給与所得」のみとなります。また、「退職所得」は、いわゆる退職金のことで、退職(≒転職)をした年のみ発生します。

いずれの所得も基本的には、「源泉徴収」「年末調整」により納付がされるので、確定申告は不要です。

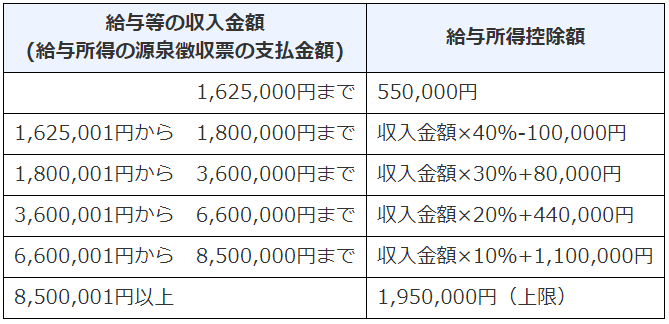

「給与所得控除」という記載がありますがこれはなんでしょうか。

個人事業主の場合に経費が認められるのに対して、会社勤めの場合に経費が認められないのは不公平なため、「給与所得控除」というものが認められています。

これは、給与所得を得るためにかかる経費(スーツ代、文房具代等)を税法で定める一定の基準に従って所得から控除ができるという仕組みです。正確に計算して確定申告すると手間になるため、簡便的にざっくり計算して経費にできるというイメージです。

たとえば、年収が500万円の方であれば、5,000,000円×20%+440,000円=1,440,000円が「給与所得控除」の金額となります。

「給与所得控除」の計算は、以下の国税庁のHPの式に従って計算されます。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1410.htm

私の場合、まずはここだけしっかりとおさえておきます。「給与所得控除」はとてもありがたい制度ですね。たしかに会社員もいろいろとお金がかかりますからね。

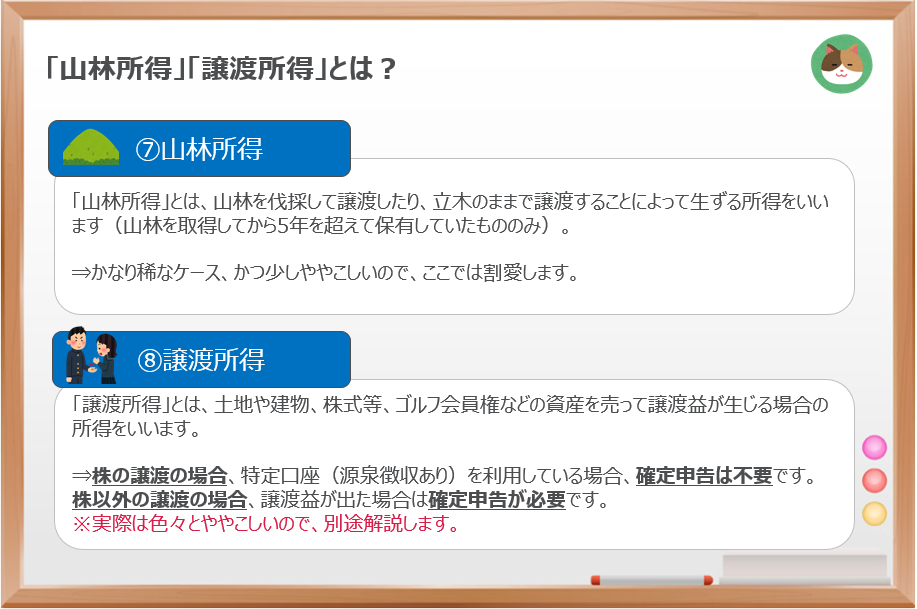

「山林所得」「譲渡所得」とは?

次に、⑦山林所得、⑧譲渡所得をみていきます。

「山林所得」は、山林を譲渡した場合に生じる収入のことをいいます。発生することが稀なので、大変申し訳ないですが、詳細説明はここでは割愛させていただきます。「譲渡所得」は、土地、建物、株式等を第三者に譲渡し、譲渡益が発生した場合の所得のことをいいます。

「譲渡所得」は、「株の譲渡の場合」と「株以外の譲渡の場合」で分けて考える必要があります。「株の譲渡の場合」は、一定の条件を満たしていれば確定申告は不要です。また、「株以外の譲渡の場合」は原則として確定申告が必要です。ただし、実務上はいろいろとややこしいので別途解説予定です。まずはイメージをつかんでいただければOKです。

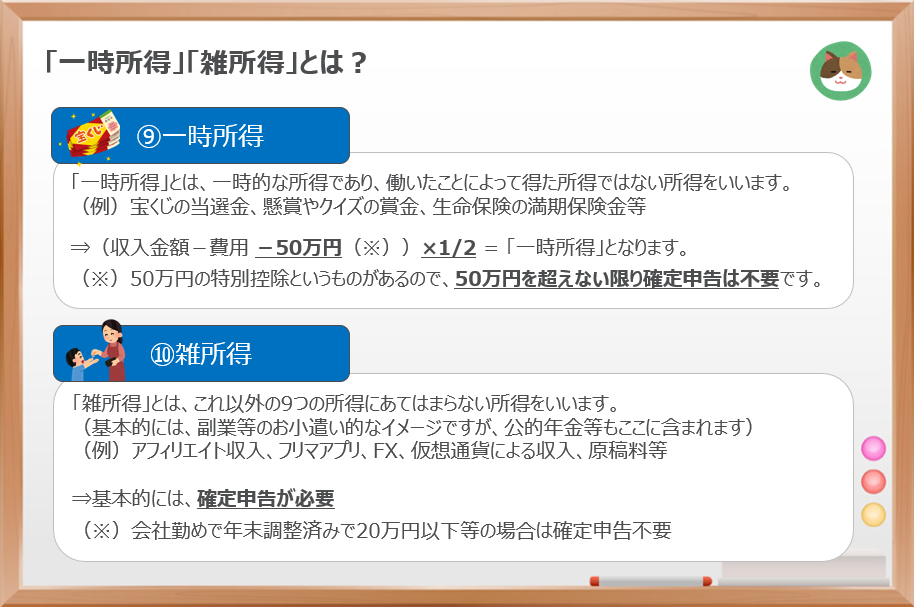

「一時所得」「雑所得」とは?

最後に、⑨一時所得、⑩雑所得をみていきます。

「一時所得」は宝くじの当選金等の一時的に生じる所得のことをいいます。また、「雑所得」は、ほかのいずれの所得にも該当しないようないわゆる副業によるお小遣いのような収入のことをいいます。

いずれも原則的には確定申告が必要ですが、「一時所得」は、50万円の特別控除があるため、50万円を超えない限り、確定申告は不要です。

また、「雑所得」の場合も、会社勤めの方で20万円以下の所得の場合には、確定申告は不要です。いわゆる副業の場合、20万円を超えるようであれば確定申告が必要となります。

いずれ副業を始めようと思っているんですが、お小遣いレベル(20万円以下)であれば「雑所得」で確定申告は不要なんですね。

副業は「雑所得」でOKということですが、「事業所得」とはどのように異なるのでしょうか。

副業が「雑所得」か「事業所得」かは副業の規模によります。ざっくり言ってしまうと「お小遣いレベルか」ということですが、その境目の判断は難しいのが正直なところです。

国税庁による「事業」の定義は、独立・継続・反復して行われる仕事とされており、その仕事を独立・継続・反復していると個人事業として「事業所得」があると認められます。

余談ですが、「事業所得」としたほうが税務メリットが大きいです。こちらは別途解説予定です。

「給与所得」以外の所得がある人は、確定申告が必要という話を聞いたことがあります。そもそも「給与所得」というのはなんでしょうか。また、それ以外の所得というのはどういったものがあるのでしょうか。