所得控除とは?

「所得控除」を理解するためには、所得税の計算の流れを理解することがポイントです。以下、会社員の所得税の計算の流れを見ていきます。

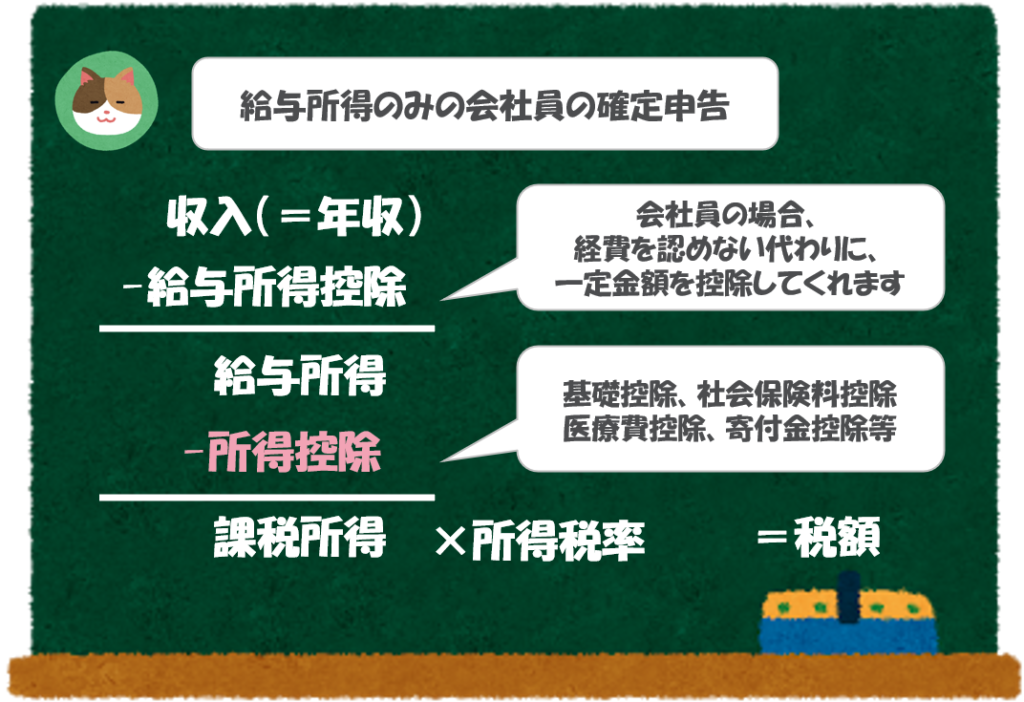

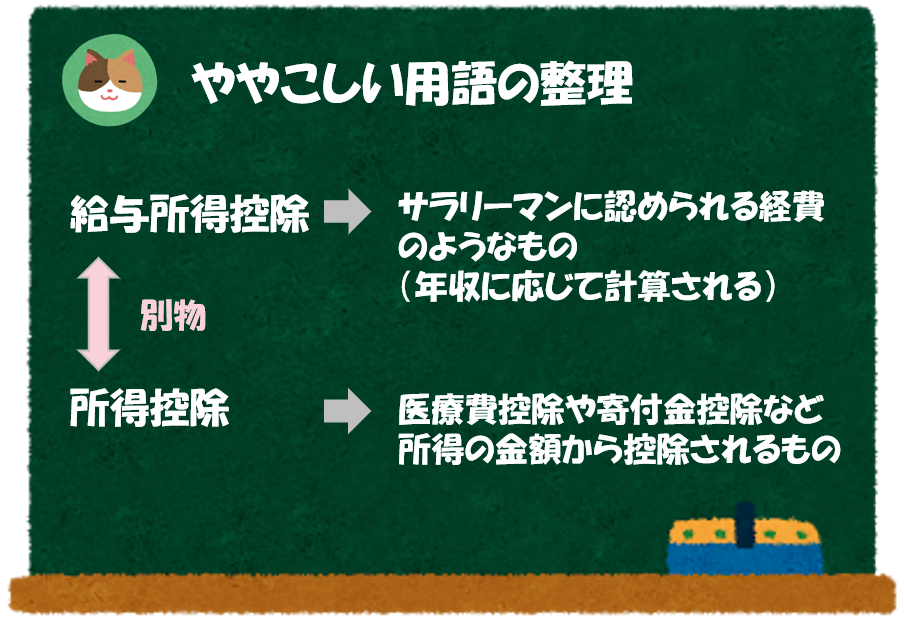

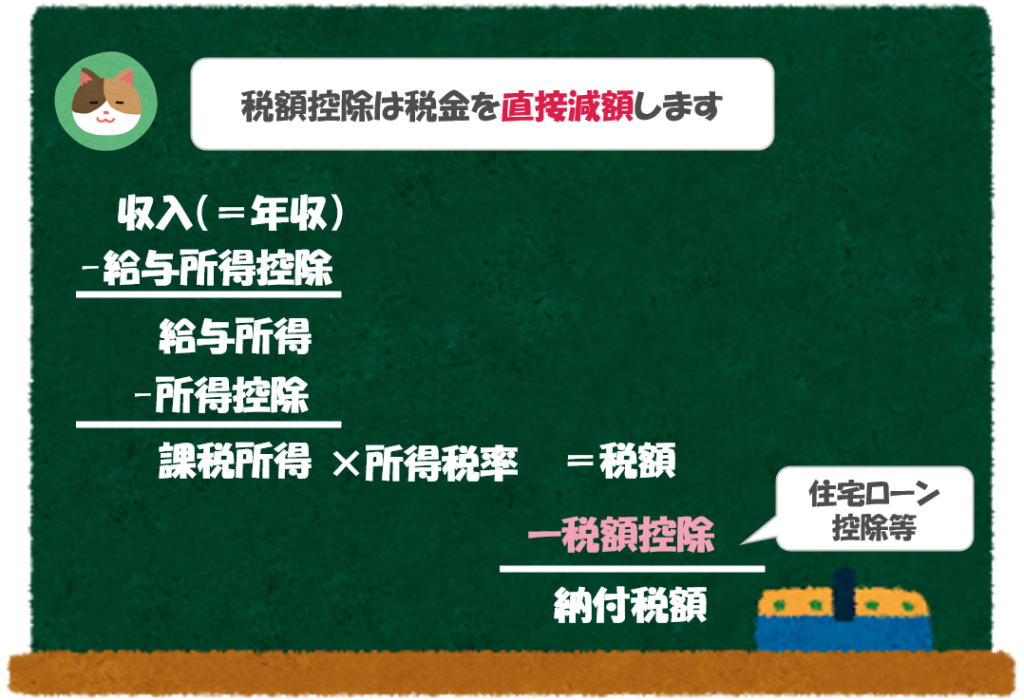

まず、「年収」の金額から「給与所得控除」というものを差し引き、「給与所得」を計算します(ややこしいですが、「給与所得控除」と「所得控除」は別物です)。

その後、「所得控除」というものを差し引いて計算された「課税所得」に所得税率をかけ、支払うべき税額を計算します。社会保険料控除や医療費控除、寄付金控除(ふるさと納税)といった項目が所得控除の代表例です。

そのため、「所得控除」の控除額に税率がかけられた金額が納付税額(支払う税金)から控除されます。たとえば、100万円の「所得控除」があり、税率が15%だった場合、15万円が納付税額から減額されます。

100万円の「所得控除」があった場合は、税率がかけられた金額(例えば15万円)が税金の減額となるんですね。

そうですね。「所得控除」という名前のとおり、税率がかけられる前の「課税所得」を減額するというのがポイントです。

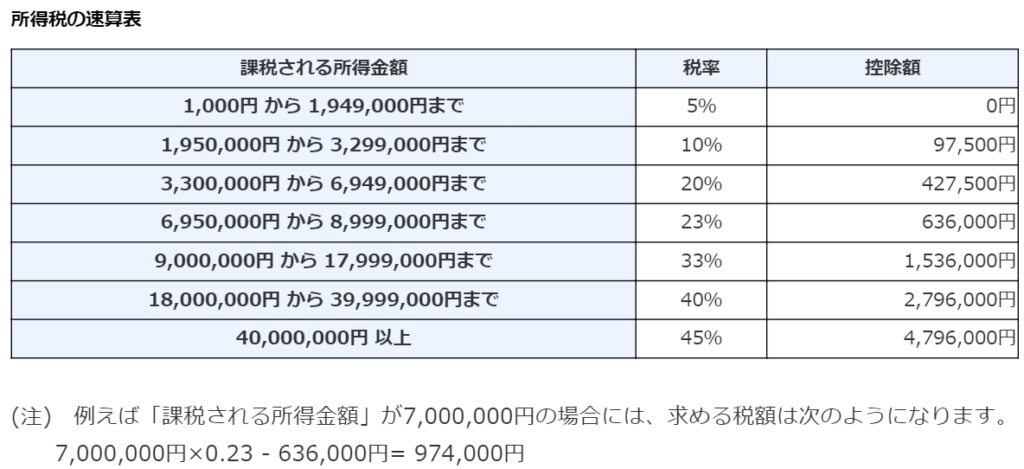

ここでは税率を15%と仮置きしていますが、所得税率は「累進課税制度」というものが適用されており、年収に応じて所得税率が変わってきます。

ややこしい用語の整理

あらためて用語を整理しておきますが、「給与所得控除」と「所得控除」は別物です。

先に「給与所得控除」を経費のイメージで年収から差し引き、そこからさらに「所得控除」による控除を差し引くことになります。

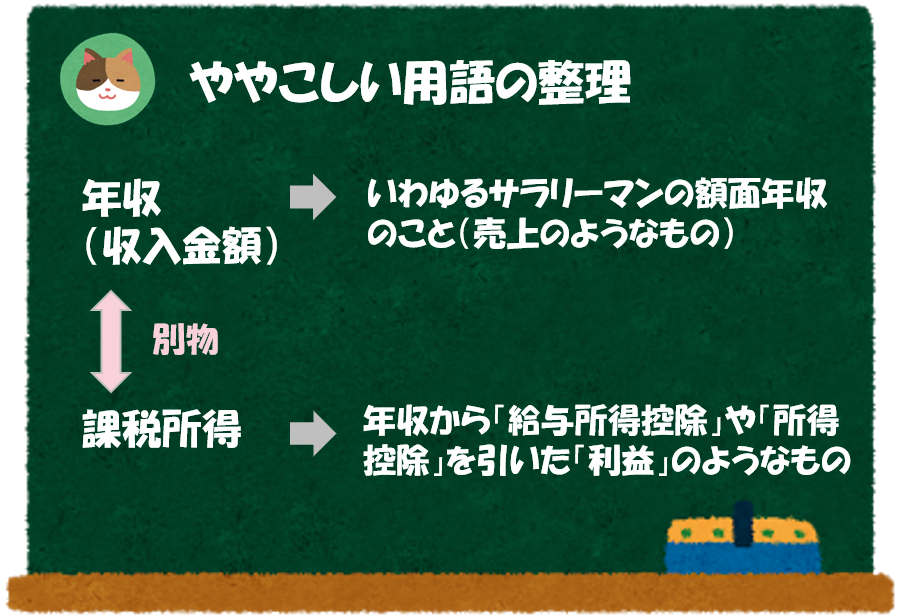

「年収」と「課税所得」もややこしいですよね。。

そうですね。こちらも別物なので、しっかりと区別しておさえておきましょう。

会社の決算でいうと「年収」が売上、「課税所得」が利益のようなイメージです。

税額控除との違い

次に「税額控除」について解説を進めますが、先ほどの税金の計算には続きがあります。

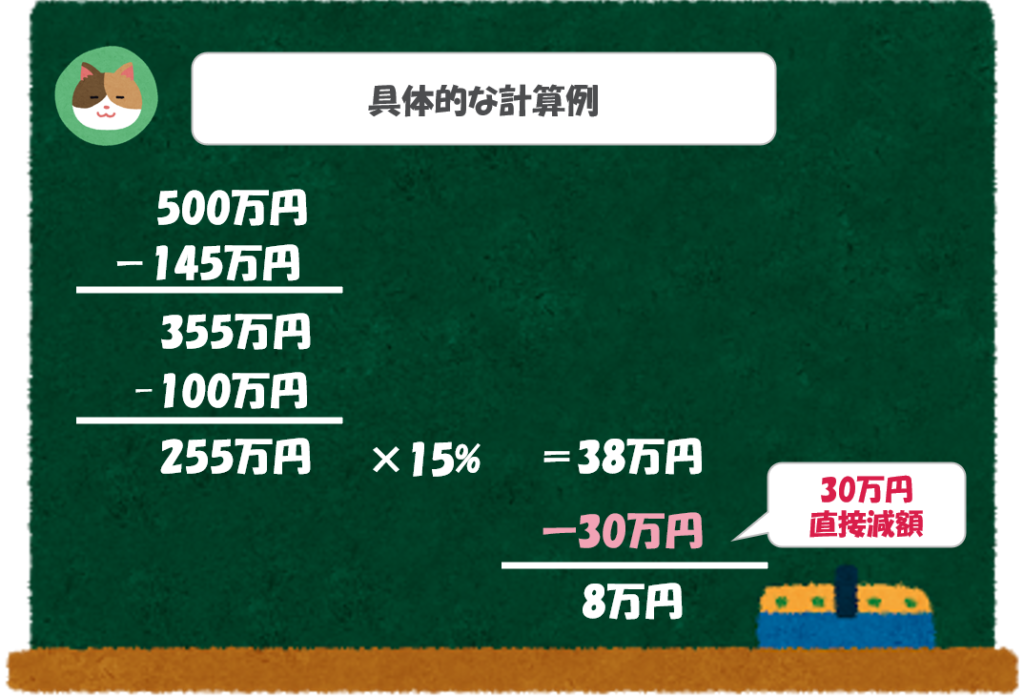

先ほど計算した「税額」からさらに「税額控除」というものを引くことができます。たとえば、30万円の税額控除があった場合、納付税額の38万円から30万円分を減額することが可能です。

「税額控除」は税率がかけられることなく、全額を納付税額から控除することができるため、節税効果が大きいです。代表例は「住宅ローン控除」です。

「税額控除」という名前のとおり「税額」から直接控除するというのがポイントです。

所得控除の一覧

雑損控除

災害や盗難などで資産に損害を受けた方

少しレアなケースではありますが、災害や盗難にあった不運な方を救済するために「雑損控除」という所得控除が認められています。

以下のいずれか大きい金額

- 差引損失額 – (総所得金額 ×10%)

- 災害関連支出の金額 – 保険金 – 5万円

ややこしい用語が多いですね。「差引損失額」とは、なんでしょうか。

「差引損失額」は、以下の計算式で算出されます。

差引損失額 = 損害金額+災害関連支出 – 保険金

例えば、火災保険や地震保険から保険金が補填がされた場合、保険金の金額を損失額から除くこととされています。

また、災害に伴い、家屋の取壊費用や原状回復費用が発生した場合は、このような関連支出(災害関連支出)も損失額に含めることが可能です。

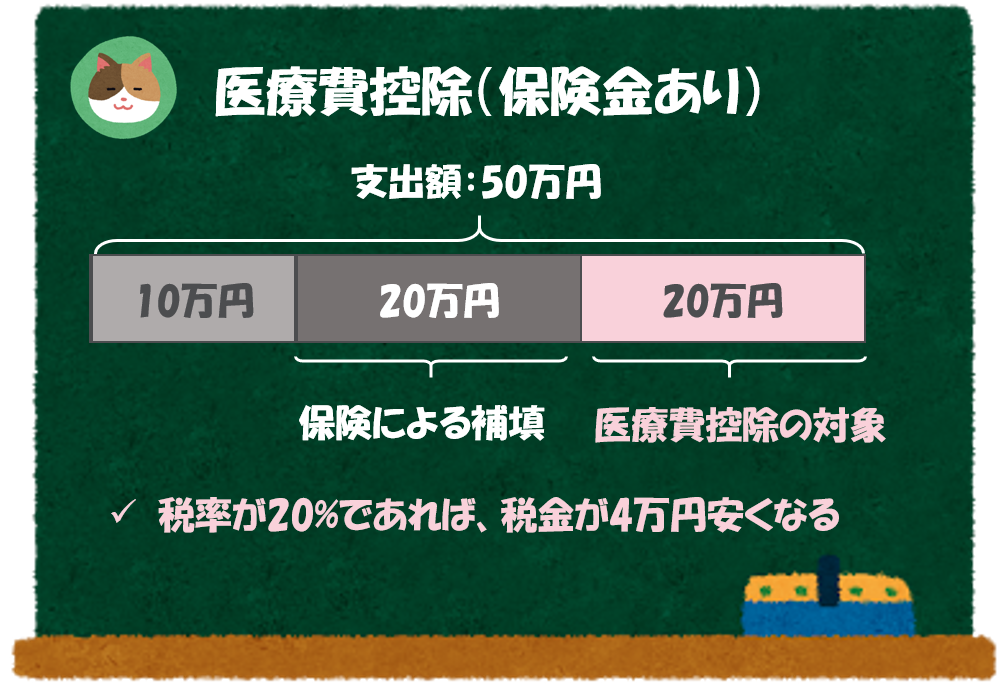

医療費控除

生計を一にする家族の1年間の医療費が10万円を超える方

医療費が多額に発生した場合には、支払った医療費のうち一定の金額を所得控除することが可能です。

年間の支出額 – 保険による補填金額 – 10万円(※)

(※)総所得金額が200万円未満の場合は10万円ではなく「所得金額×5%」

医療費控除を利用するためには「確定申告」が必要なんでしたね。

そうですね。後述する社会保険料控除のように会社による「年末調整」で利用できるものもありますが、自ら「確定申告」をしないと利用できない制度もありますので気を付けましょう(雑損控除、医療費控除、寄付金控除)。

社会保険料控除

社会保険料を支払っている方

支払った保険料の金額

ほとんどの人があてはまる控除ですね。

そうですね。サラリーマンの方であれば、源泉徴収票に記載があるので、自分がいくら社会保険料を支払っていて、いくら所得控除を受けているのか見てみると良いと思います。

小規模企業等掛金控除

小規模企業等の掛金を支払っている方

支払った掛金の金額

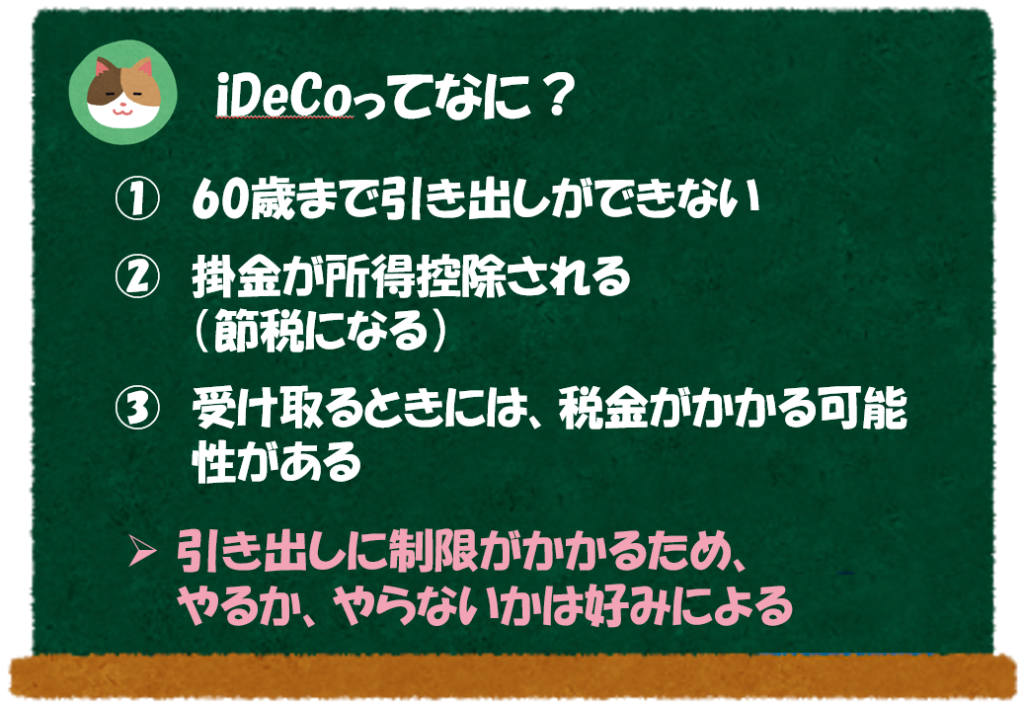

流行りの「iDeCo」の掛金もこれに該当します。

節税しながら老後資金を形成することができるお得な制度でしたね。

そうですね。引き出し制限があるのがネックですが、非常にお得な制度だと思います。

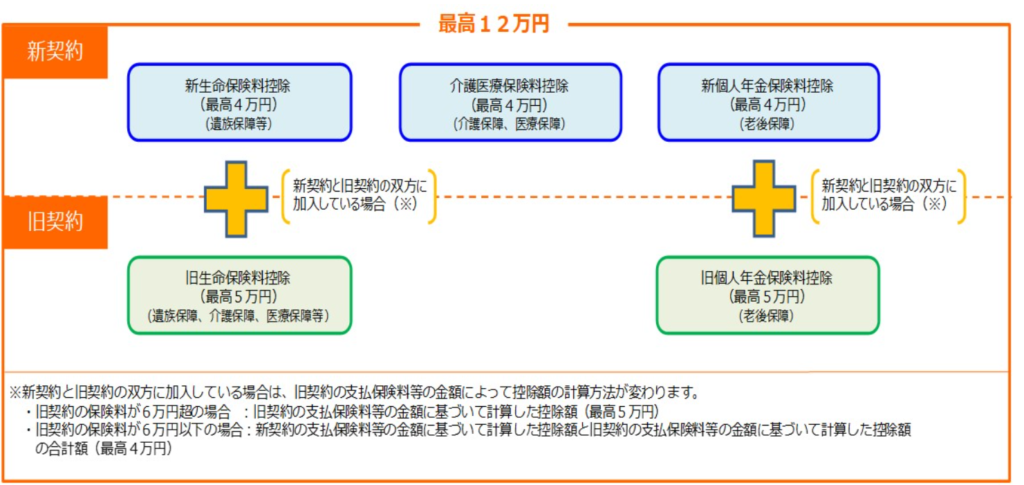

生命保険料控除

生命保険料を支払っている方

支払った保険料のうち、一定の計算により算定された金額

細かい計算が必要なため、詳細な情報を確認したい方は、国税庁のHPもあわせてご参照ください。

No.1140 生命保険料控除

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1140.htm

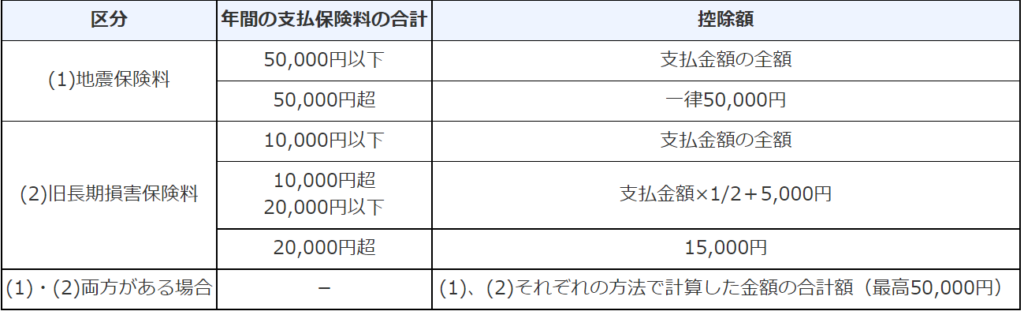

地震保険料控除

地震保険料を支払っている方

支払った保険料のうち、一定の計算により算定された金額

こちらも細かい計算が必要なため、詳細な情報を確認したい方は、国税庁のHPもあわせてご参照ください。

No.1145 地震保険料控除

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1145.htm

寄付金控除

寄付金(ふるさと納税も含む)を支払っている方

いわゆる「ふるさと納税」も「寄付金控除」の仕組みを利用したものです。なお、ふるさと納税は、所得税だけでなく、住民税も減額されますので、実負担2,000円で返礼品をもらうことのできるお得な制度です。

寄付金額 – 2,000円(ただし、総所得金額の40%を限度とする)

ふるさと納税は「納税者の特権」でしたね。

「ふるさと納税の限度額」という意味では、住民税の影響も加味する必要があるため、少し考え方がややこしくなります。

障害者控除

納税者や配偶者が障害者である方

障害の程度や同居の有無によって控除額が異なります。

- 障害者:27万円

- 特別障害者:40万円

- 同居特別障害者:75万円

寡婦控除

配偶者と死別または離婚して、扶養家族がいる方

※再婚した方や、合計所得が500万円を超える方は除く

一律で27万円

後述の「ひとり親控除」との関係がややこしいですが、生計を一にする子供がいる場合には、控除額の大きい「ひとり親控除」が優先的に適用されます(併用はできません)。

「ひとり親控除」が適用できない場合に、「寡婦控除」の適用有無を検討するイメージですね。

特別寡婦控除や寡夫控除は後述する「ひとり親控除」に吸収される形となりました。

ひとり親控除

ひとり親である方

令和2年度に新設された新しい控除です。現代のシングルマザー、シングルファザーの実態に合わせてより利用しやすい控除となっています。

一律で35万円

「寡婦控除」よりも控除額が大きいんですね。

勤労学生控除

学校に通いながら働いている方

※前年度の合計所得が75万を超える方は除く

一律で27万円

国が学業を奨励する観点から設けられた制度ですね。

そうですね。金銭的に苦しい学生を支援する観点からの優遇策です。

配偶者控除

配偶者の合計所得が48万円以下の方

38万円(配偶者の年齢が70歳以上の場合:48万円)

いわゆる専業主婦(主夫)の形態をとっているご家庭では、この制度を利用することができます。なお、合計所得が48万円を超える場合であっても後述する「配偶者特別控除」が利用できる可能性があります。

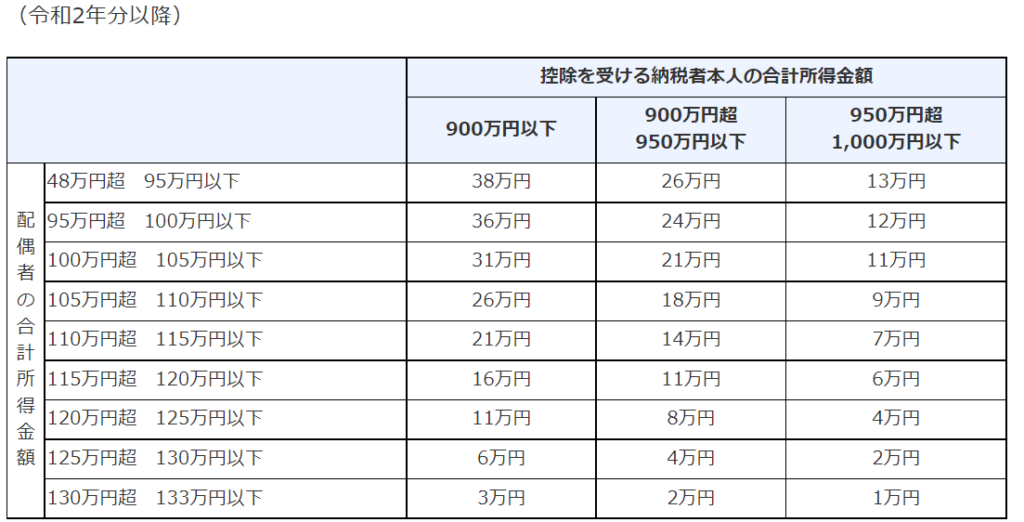

配偶者特別控除

配偶者の合計所得が133万円以下の方

最大38万円(納税者および配偶者の所得による)

配偶者控除が使えない方もこちらの控除の利用を検討することができます(併用は不可です)。

控除できる金額が「配偶者控除」よりも小さいんですね。

そうですね。控除額は、以下の表に従って計算されます。

扶養控除

16歳以上の扶養親族がいる方

16歳未満の場合は適用できないのですか。。

そうですね。「児童手当」の制度ができ、二重で優遇を受けることとなってしまうことから、16歳未満の方の扶養控除は廃止されました。

なるほど。児童手当が別途あるので、16歳以上となっているのですね。

- 一般の控除対象扶養親:38万円

- 特定扶養親族:68万円(扶養親族が19歳以上23歳未満)

- 老人扶養親族:最大58万円

基礎控除

基本的にはだれでも受けることが可能

※ただし、合計所得が2,400万円を超える方は除く

一律で48万円

これもほとんどの方にあてはまる控除ですね。

そうですね。年収が2,400万円を超えるような高所得者は対象外とされているのですが、それ以外の方は全員控除を受けることが可能です。

各種控除について、より詳細な情報を確認したい方は、国税庁のHPもあわせてご参照ください。

No.1100 所得控除のあらましhttps://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1100.htm

「所得控除」というものをうまく利用すると節税することができると聞きました。「所得控除」とは、どのようなものでしょうか。