少しややこしい資本構成なのですが、LINEやYahooは、「Zホールディングス(㈱)」というホールディング会社の子会社となっています(さらにその上に「Aホールディングス」という会社があります)。

ソフトバンクは「Aホールディングス」を支配しているため、LINEやYahooは間接的に子会社となります。

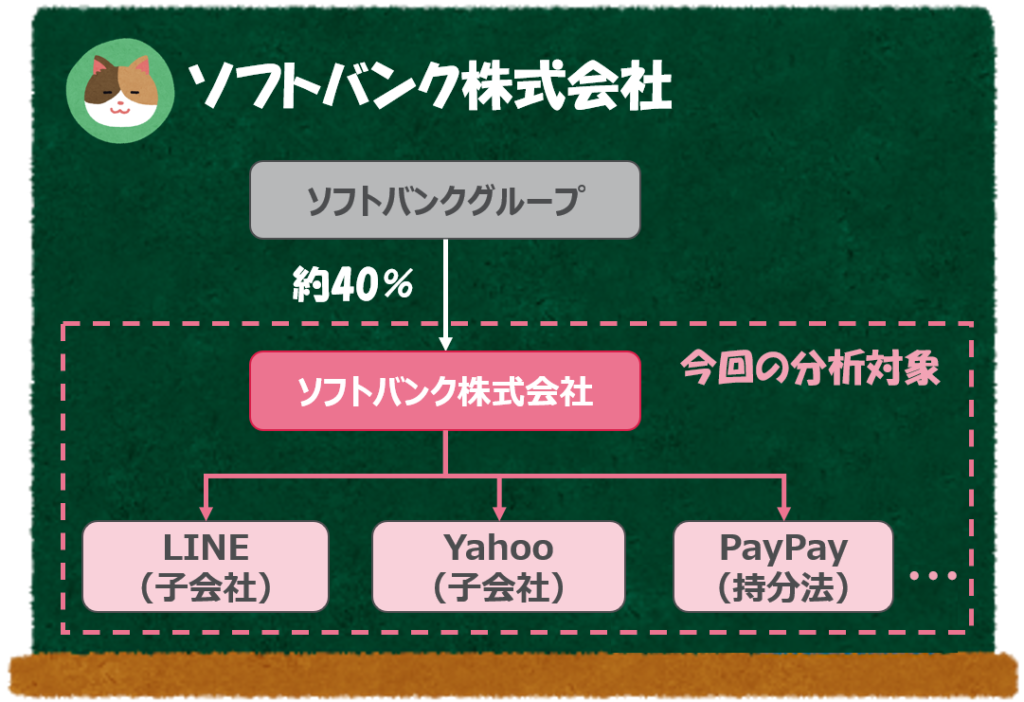

親会社のソフトバンクグループは「40%」しかソフトバンク㈱の株式を保有していないのですね。過半数に満たない場合、「子会社」に該当しないのではないでしょうか。

株式の保有比率が過半数に満たない場合でも子会社に該当するケースがあります。あくまで「支配しているか」という判断軸なので、たとえば、役員の兼務等があり、「実質的に支配している」と判断される場合には子会社となります。

なるほど。「実質的な支配関係」があると判断して、ソフトバンクグループの子会社となっているんですね。

Contents

主要な経営指標の推移

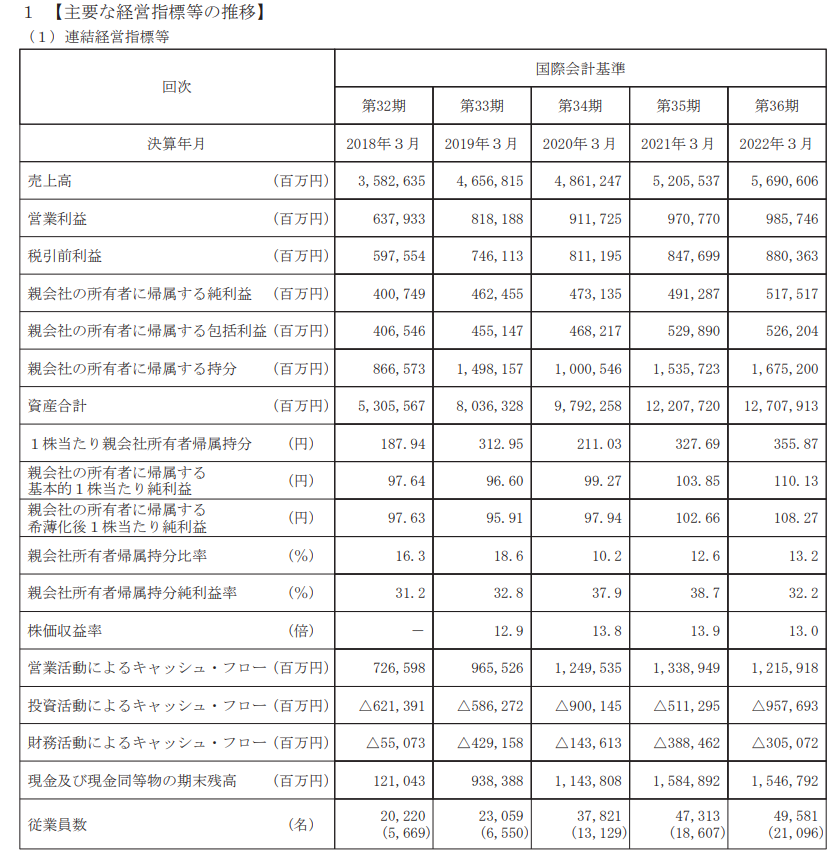

まずは、有価証券報告書の「主要な経営指標の推移」を見て、会社の全般的な経営状況を把握していきましょう。全体像を把握してから、徐々に細かい注記情報等に深堀りしていく読み方がおすすめです。

どの数字を見ても5年間で規模が大きくなってきているのがわかりますね。従業員数は2倍近い数字になっています。

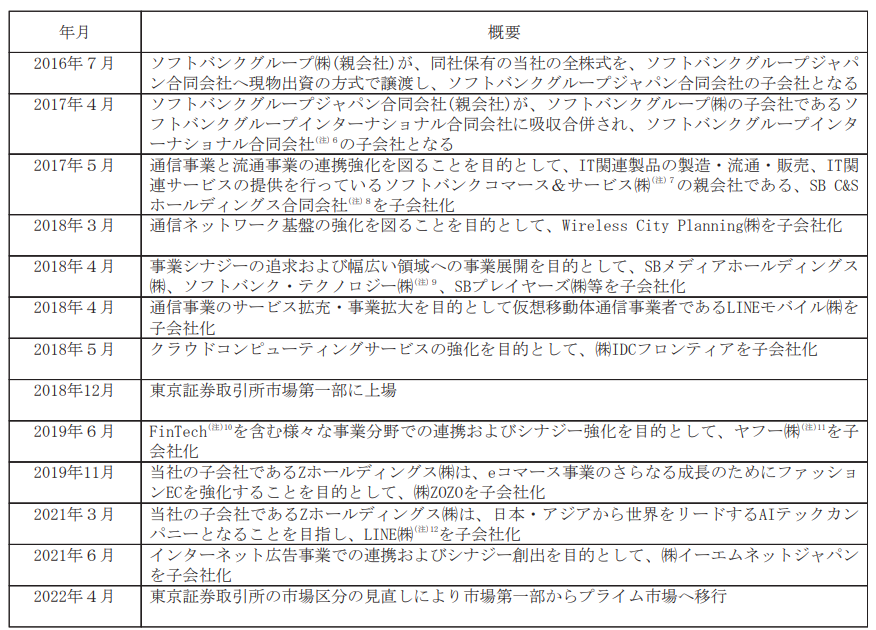

そうですね。毎年のように合併を実施していることもあり、グループの規模が拡大しています。有報の「沿革」を見てみると、ヤフー、ZOZO、LINEといった企業をここ数年で子会社化していることがわかります。

なるほど。M&Aを繰り返して規模を拡大しているのですね。

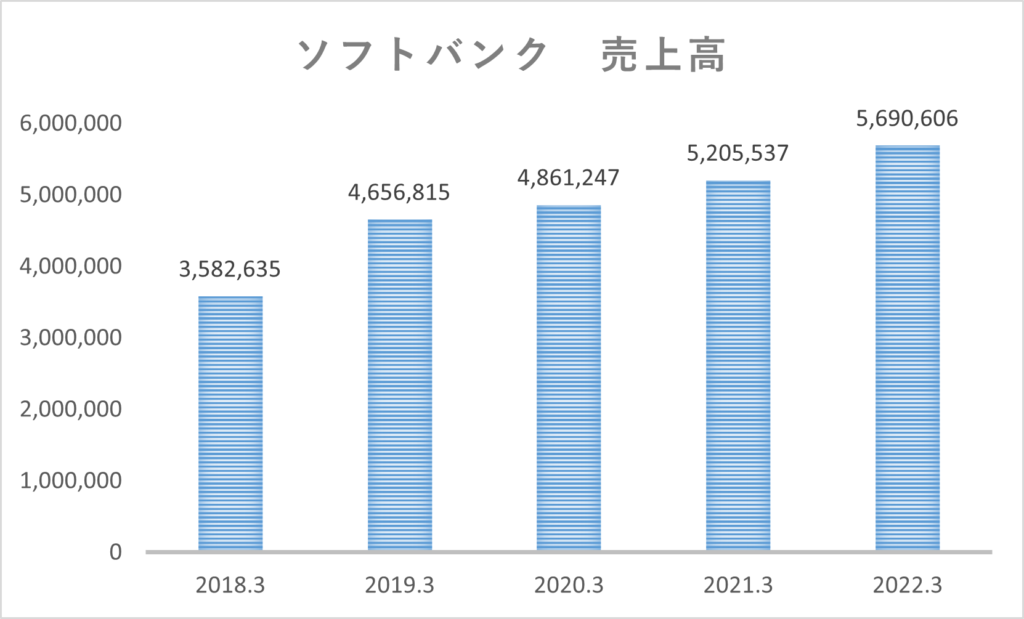

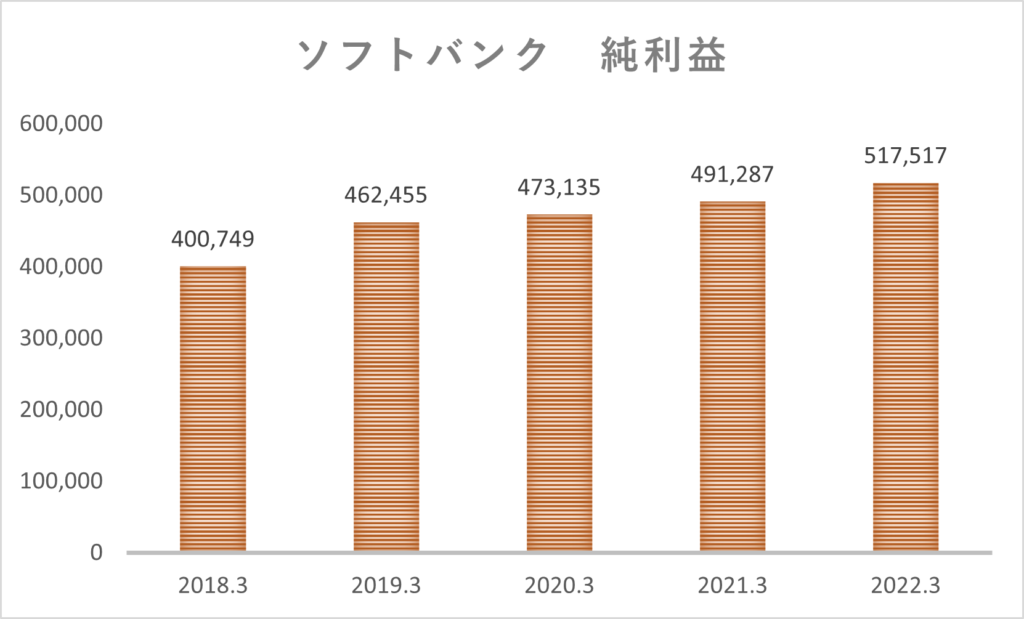

そうですね。主要な指標である「売上高(売上収益)」「当期純利益」については、グラフを作成して見ましたので、あわせて推移を見てみましょう(単位:百万円)。

連結決算書

次に「BS」「PL」「CF計算書」という3つの主要な決算書を見ていきましょう。

以下、いずれも「連結ベース」で分析を進めていきます。

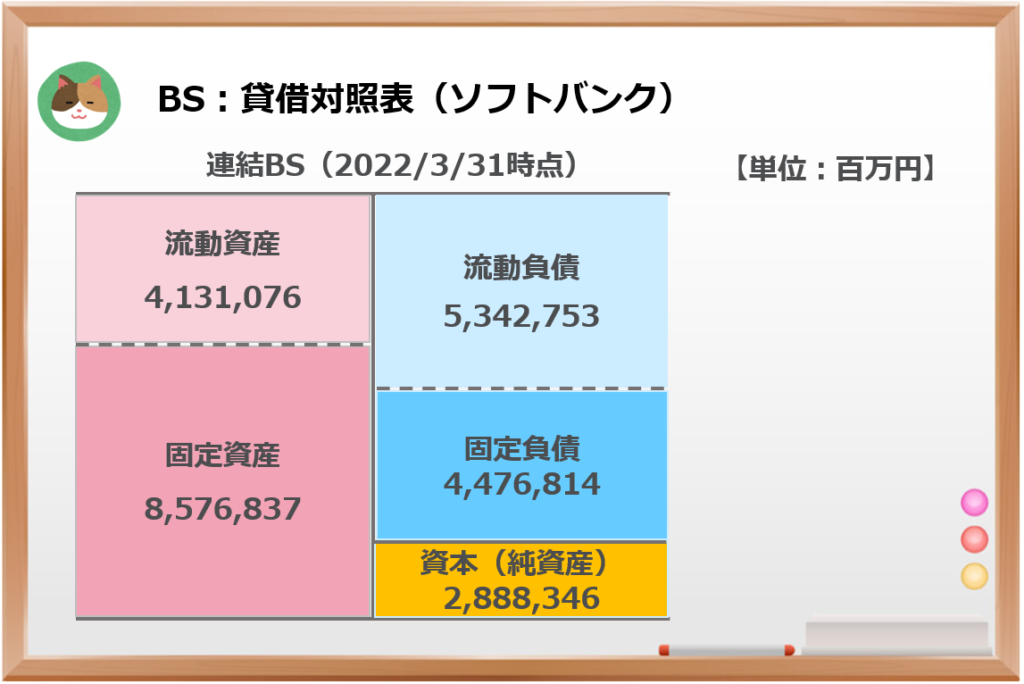

連結BS

まずは「BS」から見ていきます。後述しますが、流動比率や自己資本比率といった指標とあわせて見ていくと、会社の状況をより把握することができます。ここではBSの概況だけ見ておきます。

負債の割合が高いように見えますね。

過去から高い水準が続いているので、苦し紛れの借金という感じではなさそうです。借金を効果的に利用しながらビジネスを行っていると見ることもできますが、安全性の観点からは留意が必要です。

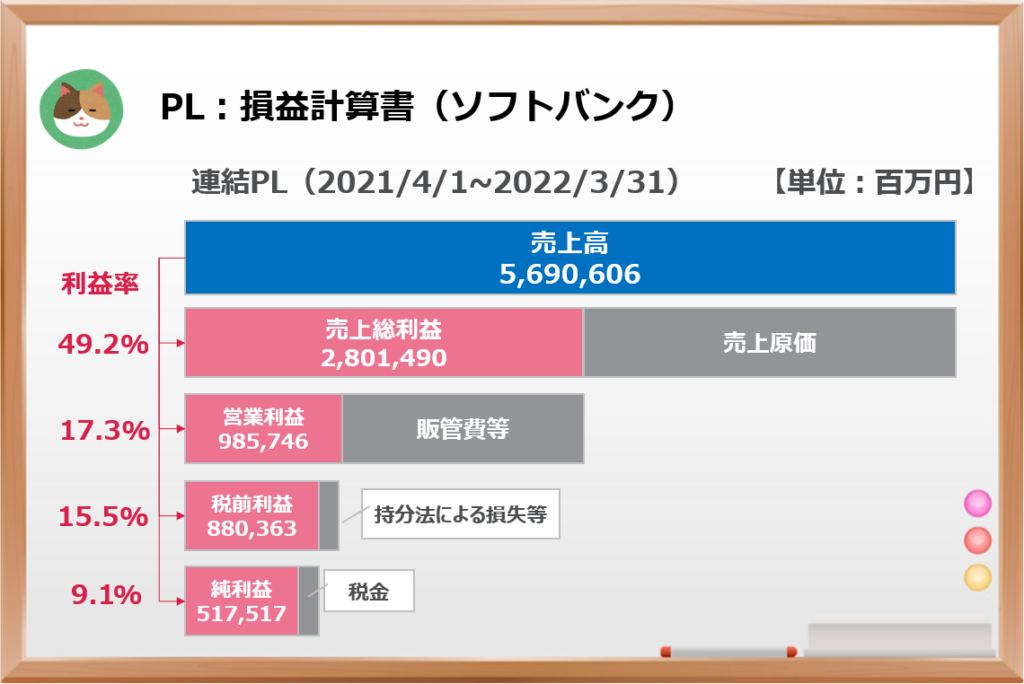

連結PL

次に「PL」を見ていきます。こちらも後述しますが、利益率、ROA、ROEといった指標とあわせて見ていくと、会社の状況をより把握することができます。ここではPLの概況だけ見ておきます。

最終的な利益率が「9.1%」と比較的高い水準となっていますし、大きな問題はなさそうに見えますね。

そうですね。ただ、政府からの携帯料金の値下げ要求など経営環境的な逆風があるので、今後の展開には留意が必要です(会社としては、コンシューマ事業について25%程度の減益を見込んでいるようです)。

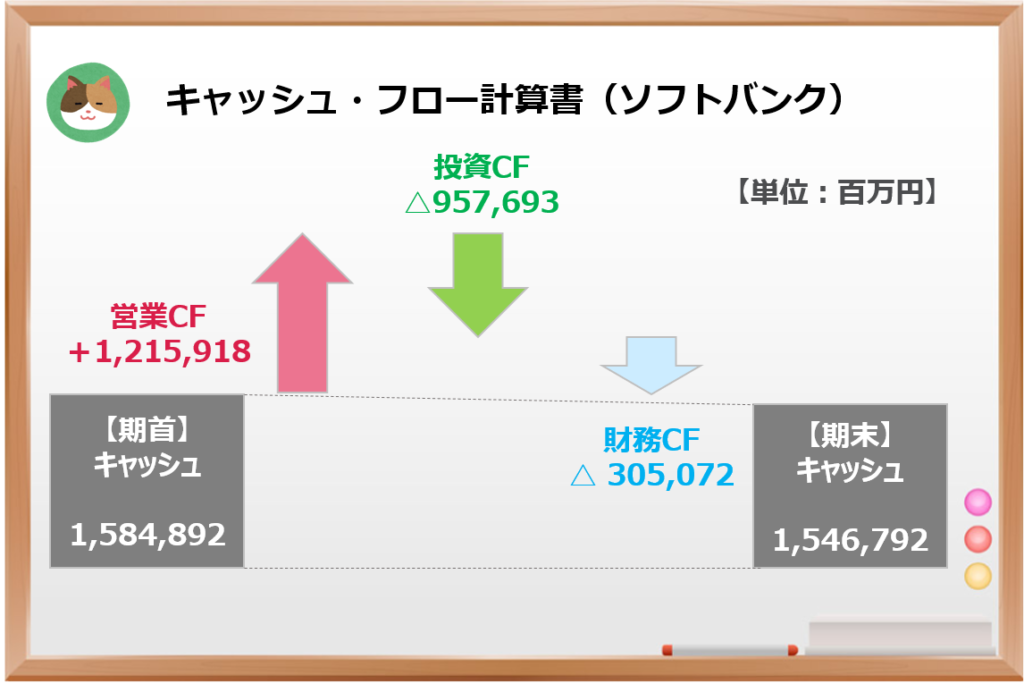

連結CF

最後に「CF計算書」を見ていきます。営業CFがプラスとなっており、投資CF、財務CFがそれぞれマイナスとなっています。

「為替による変動額」は除いているため、「期首+営業CF+投資CF+財務CF≠期末」となっています(為替影響は+8,747M)。

本業で儲かったお金をもとに将来投資や借金の返済に回しているんですね。

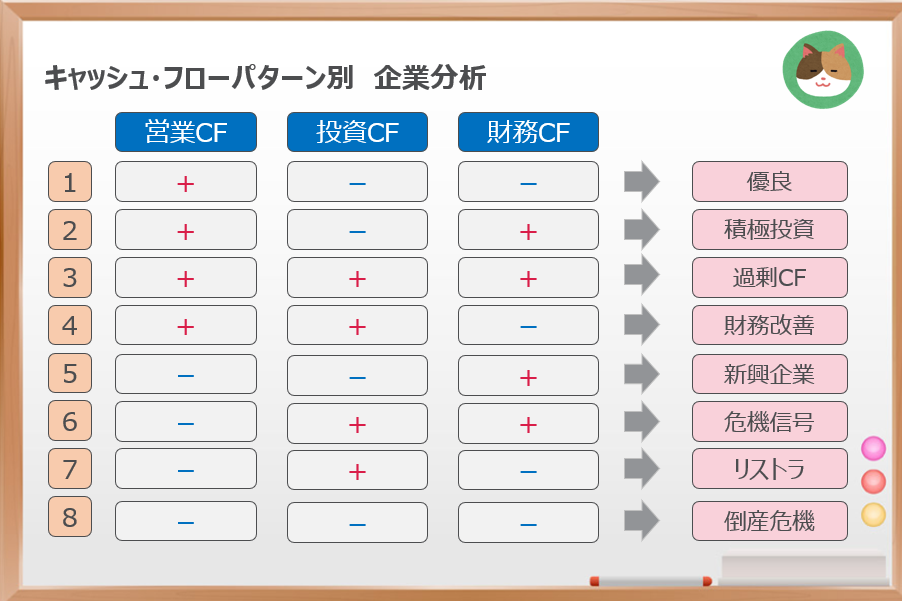

以下の分類における「優良型」に該当しますので、キャッシュ・フローのパターン的には問題なさそうです。

注記情報

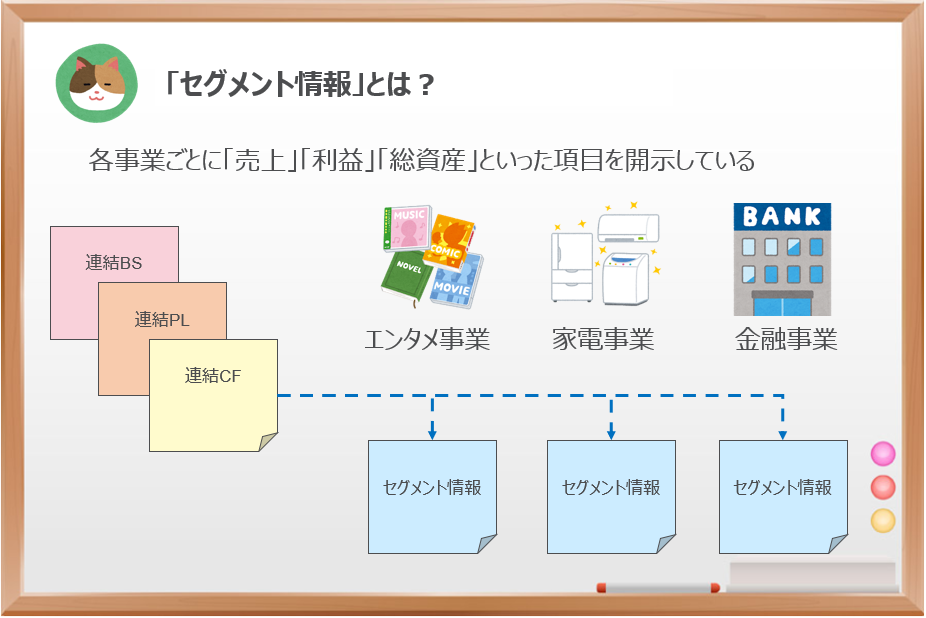

もう少し深堀りをするために「セグメント情報」「収益の分解」といった注記情報についても見ていきましょう。

セグメント情報

ソフトバンクでは「コンシューマ」「法人」「流通」「ヤフー・LINE」「その他」といった事業別にセグメント情報の開示を行っています。

やはり「コンシューマ(一般消費者)」への売上や利益がグループの大部分を占めているようですね。

そうですね。また、「伸び率」という観点で見ると「ヤフー・LINE」の売上が伸びてきていることもわかりますね。

収益の分解

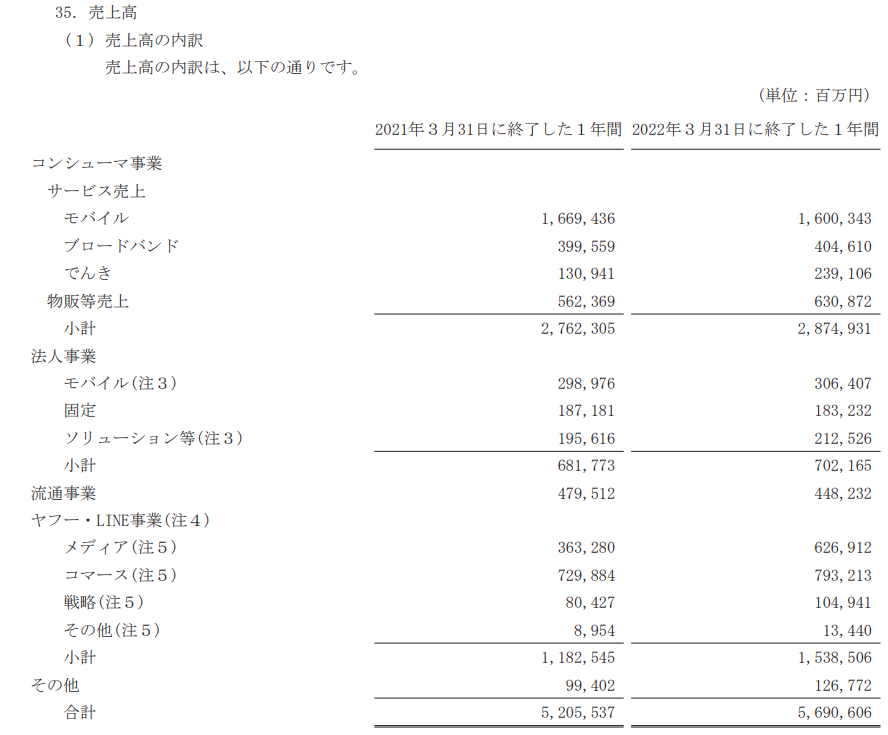

ソフトバンクは、事業別のセグメント情報をさらに細かいサービス別に分解して収益の開示を行っています。

「コンシューマ」といっても携帯だけではなく、ブロードバンド、でんき、物販等も含まれているんですね。

そうですね。セット割でiPhoneがゼロ円になるような販売形態もありますし、単純に通信料で稼ぐだけでなく、他のビジネスと組み合わせることによって、売上・利益を伸ばしていることがわかります。

「ヤフー・LINE」に関してはメディア(広告収入等)が伸びているようですね。

指標分析

ここからは安全性や収益性といった様々な指標を見ながら、決算書の分析をさらに進めていきます。まずは「安全性」の指標を見ていきます。

安全性分析

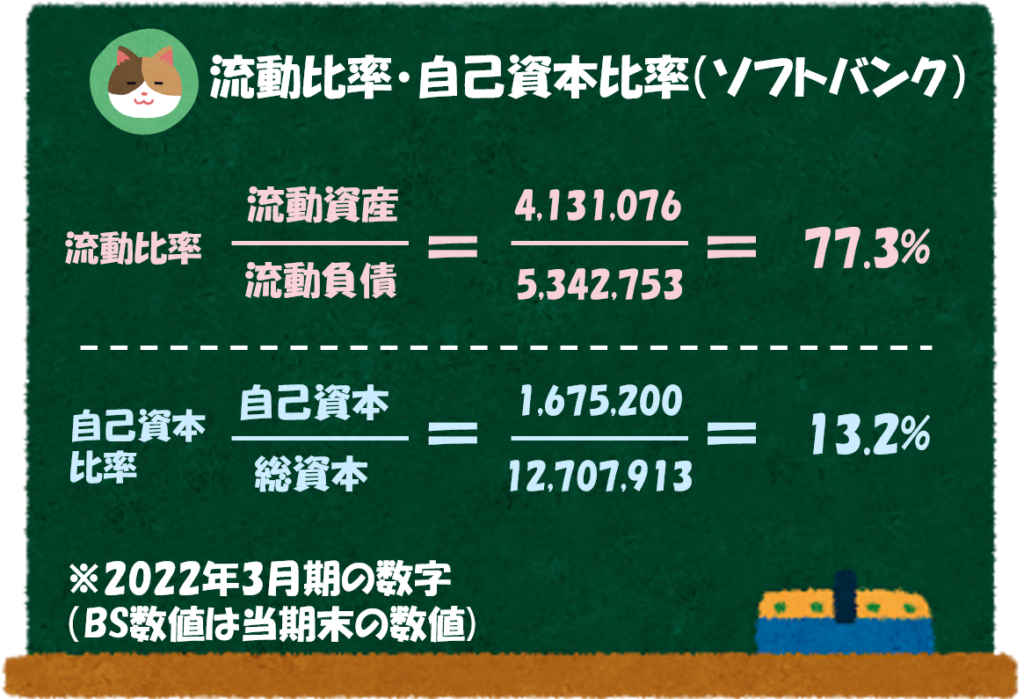

流動比率

ソフトバンクの「流動比率」は77.3%と目安の100%を下回る水準となっています。また、同業他社の数字は以下のとおりです。

- NTT ⇒ 91.3%

- KDDI ⇒ 91.3%

自己資本比率

ソフトバンクの「自己資本比率」は13.2%と目安の50%を大きく下回る水準となっています。また、同業他社の数字は以下のとおりです。

- NTT ⇒ 34.7%

- KDDI ⇒ 45.0%

安全性という観点では注意が必要かもしれないですね。。

そうですね。利益や営業CFを見る限り大きな問題はないようですが、経営環境が苦しくなってきたときには借金が重荷になる可能性がありますので、少し留意が必要です。

収益性分析

次に「収益性」の指標を見ていきます。

利益率

- 売上総利益率 ⇒ 49.2%

- 営業利益率 ⇒ 17.3%

- 税引前利益率 ⇒ 15.5%

- 当期純利益率 ⇒ 9.1%

なお、同業他社の数字は以下のとおりとなっています(2022年3月期の有価証券報告書より計算しています)。

- 売上総利益率 ⇒ 有報からは読み取れず

- 営業利益率 ⇒ 14.6%

- 税引前利益率 ⇒ 14.8%

- 当期純利益率 ⇒ 9.7%

- 売上総利益率 ⇒ 45.2%

- 営業利益率 ⇒ 19.5%

- 税引前利益率 ⇒ 19.5%

- 当期純利益率 ⇒ 12.4%

「売上総利益率」は高い一方、「営業利益率」や「当期純利益率」でみると、KDDIのほうが高くなっていますね。

そうですね。特に「持分法による投資損失」が800億近く出ている(減損含む)ことが大きな影響を与えているようです。PayPayがまだ投資フェーズであることも1つの要因ですね。

「PayPay」や「出前館」に対する投資に対して持分法が適用されています。なお、PayPayはソフトバンクグループとの合弁会社のため、持分法が適用されています。

なお、来期はPayPay株式会社の連結子会社化を予定していますので、決算書を読む際には留意が必要です。

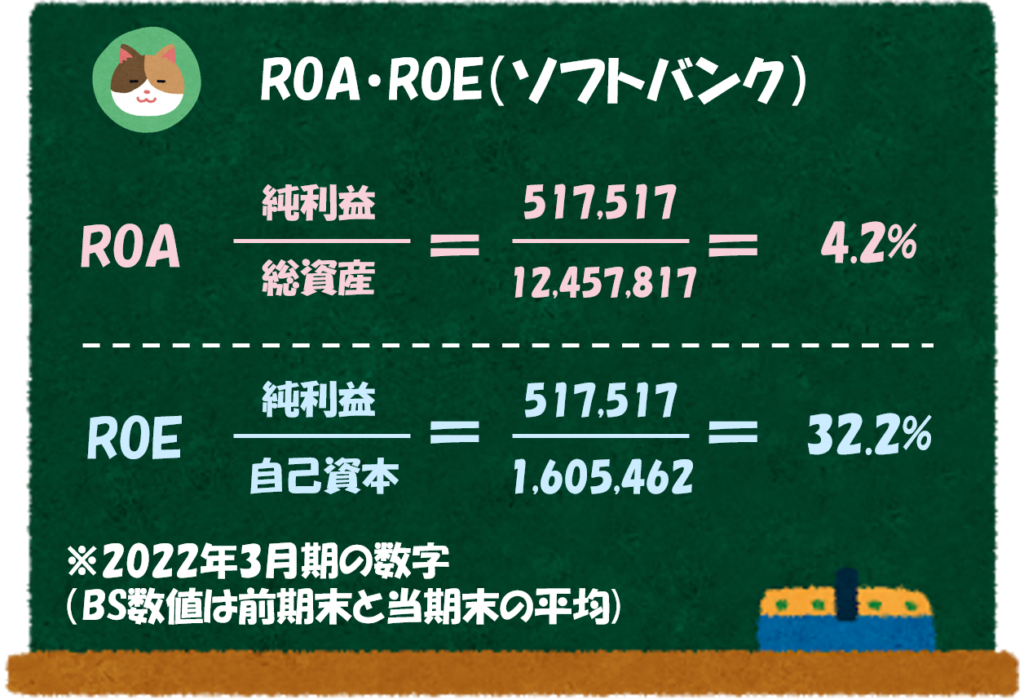

ROA

ソフトバンクの「ROA」は4.2%と目安の5%を下回る水準となっています。また、同業他社の数字は以下のとおりです。

- NTT ⇒ 5,0%

- KDDI ⇒ 6.2%

同業他社と比べて少し低いようですね。

ROE

ソフトバンクの「ROE」は32.2%と目安の8%を上回る水準となっています。また、同業他社の数字は以下のとおりです。

- NTT ⇒ 14.9%

- KDDI ⇒ 13.8%

ROAは他社より低い一方、ROEは非常に高い水準となっていますね。

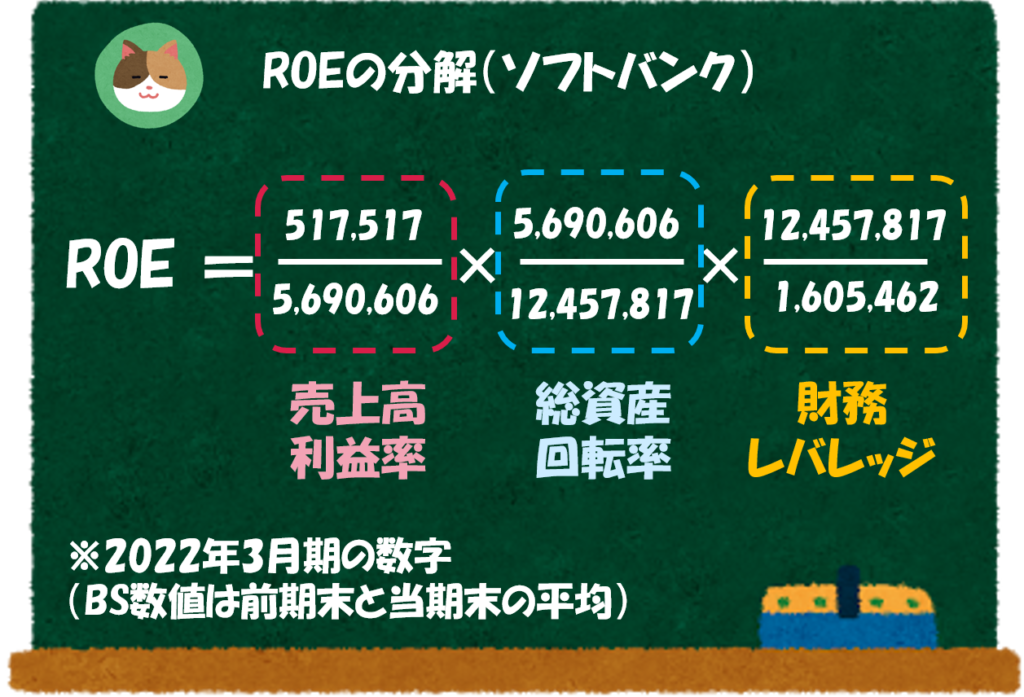

そうですね。デュポンシステムによって分解分析すると理由が見えてきます。

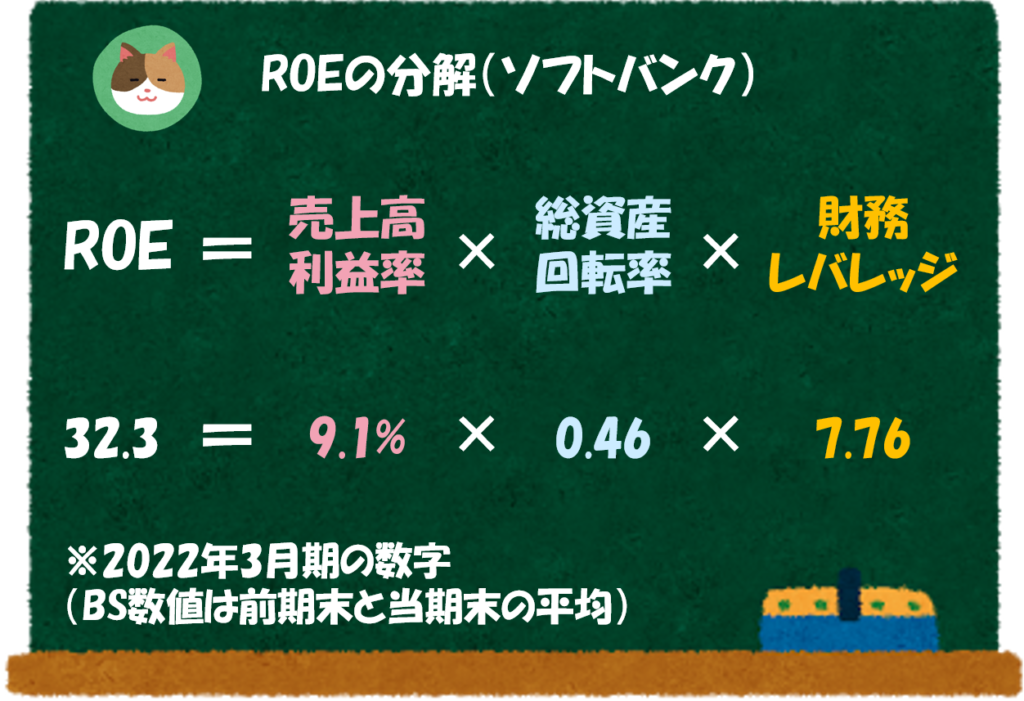

デュポンシステムによる分解

ここからはROEをさらに分解して分析を進めていきます。

- 利益率 ⇒ 9.1%

- 総資産回転率 ⇒ 0.46

- 財務レバレッジ ⇒ 7.76

利益率が9.1%と比較的高いのもありますが、財務レバレッジが7.76倍ということで非常に大きいですね。

そうですね。多額の借金により安全性が低くなってしまった一方、ROEを大きく押し上げる要因となっています。

また、ROAが低いのは、総資産回転率が低いことが1つの要因になっているようです(借金や将来投資が多いと、総資産回転率は低くなる傾向にあります)。

安全性と収益性はトレードオフの関係にあるということですね。

そうですね。なお、同業他社の数字は以下のとおりです。

- 利益率 ⇒ 9.7%

- 総資産回転率 ⇒ 0.52

- 財務レバレッジ ⇒ 2.96

- 利益率 ⇒ 12.4%

- 総資産回転率 ⇒ 0.50

- 財務レバレッジ ⇒ 2.22

株価分析

株価分解

まずは、2022年3月時点における株価の構成要素分解をしていきます。

「株価」は、以下の式で計算することができます。

株価 = PER × EPS(一株あたり純利益)

PBR

直近(7/1時点)のyahooファイナンスにおけるPBRは「4.23」となっています。

「PBR」は、以下の式で計算することができます。

PBR(株価純資産倍率)= 株価÷1株あたりの株主資本

PER

直近(7/1時点)のyahooファイナンスにおけるPERは「13.38」となっています。

「PER」は、以下の式で計算することができます。

PER(株価収益率)=株価÷1株あたりの利益

PBRは目安となる水準を上回っていますが、PERは目安より低いですね。PBRが高いのは気になりますが、そこまで高すぎる水準ではなさそうです。

純資産の割合が低いので、PBRが少し高くなりがちということもあるかもしれません。

「決算書」ってどこで見れるの?

上場している会社の決算書は以下のページから見ることができます。

- 会社のHP

- EDINET

①の会社のHPから見るときは「IR情報」というページ見れることが多いです。その他「決算情報」等会社によってHPの構成や呼び方は違いますが、これらのキーワードで簡単に見つかると思います。

②の「EDINET」は、金融庁のページです。「書類検索」→「会社名を検索」すると、各社の決算書類を見ることができます(以下にリンクを張っておきます)。

(EDINET) https://disclosure.edinet-fsa.go.jp/

非上場(上場していない)会社の決算書は、株主にならないと見れないケースも多いです。株主になった場合は、株主総会の招集通知に決算書が添付されていますので、ここから見ることができます。

今回は、携帯事業大手の「ソフトバンク」の決算書を分析していきます。

「ソフトバンクグループ」の子会社で、グループにおける主要な事業会社です。