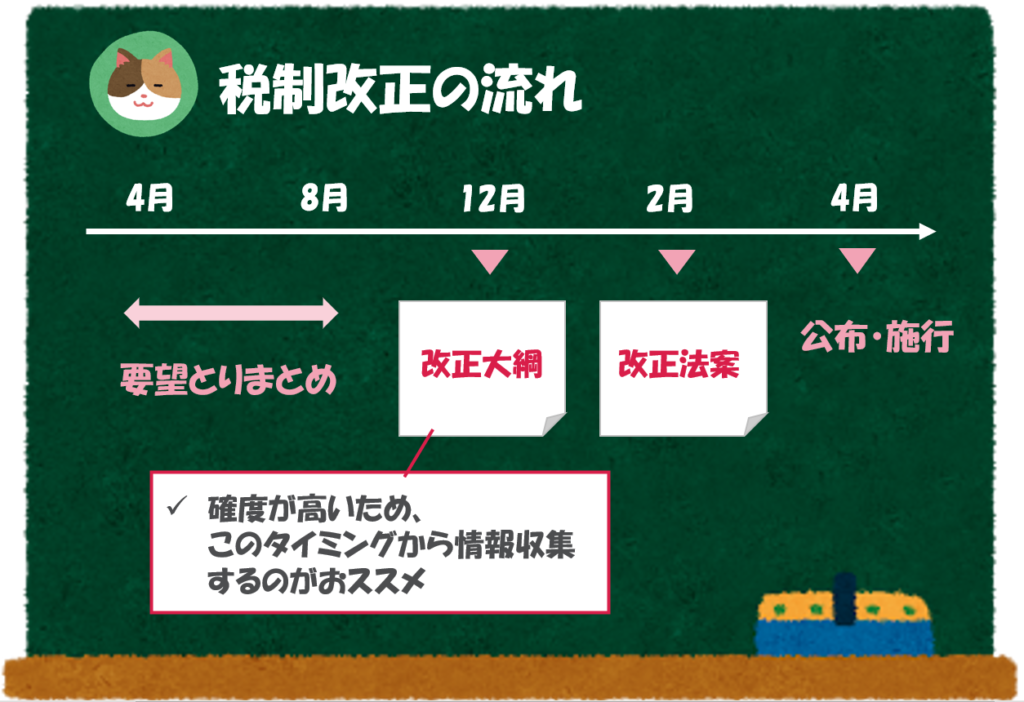

- 税制改正の流れ(要望~施行まで)

- 令和4年度の税制改正のポイント(住宅関連のみ)

Contents

税制改正の流れ

税制改正大綱ってなに?

昨年末あたりに「税制改正大綱」というものが発表されたと聞きました。どのようなものなんでしょうか。

「税制改正大綱」とは、翌年度の税制改正案のことをいいます。あくまで「案」ではあるのですが、概ね大綱のとおりに改正されることが多いです。

各省庁からの要望を取りまとめ、例年12月の中旬頃を目途に発表されます。大綱が出る前までの改正情報は不確実性が高いですが、大綱の段階となると確度が高くなるため、「税制大綱」の内容には注目が集まります。

「税制改正」は毎年行われるものなので、一連の流れを確認しておきましょう。

(要望:4月~8月頃)

税制改正に関する要望を各省庁から取り集めます。あくまで「要望」のため実現しないものも多いですが、最新の情報をキャッチしたい方は、要望のタイミングから情報をキャッチしておきましょう(主に専門家向けです)。

(大綱:12月頃)

要望を取りまとめ、翌年度の改正案を「税制大綱」としてとりまとめます。大綱そのものは法令のように効力の生じるものではないですが、確度が高い情報になりますので、翌年の改正内容を把握したい方はこの段階で情報収集するのがおすすめです。

(法案:2月頃)

大綱の内容を基に実際の「法案」として取りまとめます。この改正案が国会で可決されることで正式な公布・施行へと進んでいきます。

(施行:4月頃)

施行されることにより、正式に法的な効力を発揮します。必ず施行日をもって効力が発生するというわけではなく、たとえば、その年の1月に遡って効力が発生するようなこともあります。

なるほど。最新の税制を把握するためには「税制大綱」が出てきてから情報収集するのが良さそうです。

住宅ローン控除

ここからは、具体的な令和4年度の改正内容について見ていきましょう。特に「住宅ローン控除」は住宅を購入する人にとってはメリットが軽減する改正となってしまいました。

制度の概要

「住宅ローン控除」の制度概要については、以下の記事を参照いただけますと幸いです。

節税効果がとても大きい「税額控除」の制度でしたね。

控除率の引き下げ

令和4年度改正によって、税額控除の控除率が「1%」→「0.7%」に引き下げとなりました。

昨今は、低金利時代ということもあり、金利の支払いよりも住宅ローン控除の金額が大きくなるケースが出てきています。たとえば、住宅ローンの金利が0.5%、ローン残高が2,000万円の場合、利息の支払いが年間10万円(2,000万円×0.5%)に対して、住宅ローン控除の金額が年間20万円(2,000万円×1%)となるので、毎年10万円得することになります。

このような状況を是正するため、今回の改正では税額控除の控除率が引き下げとなりました(引き下げとはなりますが、金利が「0.7%」以下のローンであれば、逆ザヤ自体は残ります)。

「税額控除」が引き下げられるのは痛いですね。。

そうですね。。控除対象のローンが4,000万円であった場合、毎年12万円(4,000万円×0.3%)減ることになるので影響は大きいです。

控除期間の延長

今回の改正は、住宅購入者にとって使いづらくなる要素が多かったのですが、良いニュースもありました。

従来、控除可能な期間は原則「10年」とされていましたが、期間限定で「13年」となっていました。この特例は、令和3年(2021年)までの限定措置だったのですが、経済状況を鑑み、令和5年(2023年)まで据え置きされることとなりました(ただし、新築住宅等に限ります)。

それは良いニュースですね。いまだにコロナが収束しない影響ですかね。

そうですね。消費増税の緩和措置として設けられた特別措置ですが、長引くコロナ禍の影響もあって当面は据え置きとなりそうです。なお、10年目以降は控除額も変わってきますので、最新の税法にて計算方法を確認するようにしましょう。

適用のための要件や、具体的な計算方法については、最新の税制を国税庁HPで確認するようにしましょう。

国税庁HP マイホームの取得や増改築などしたとき

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/shoto303.htm

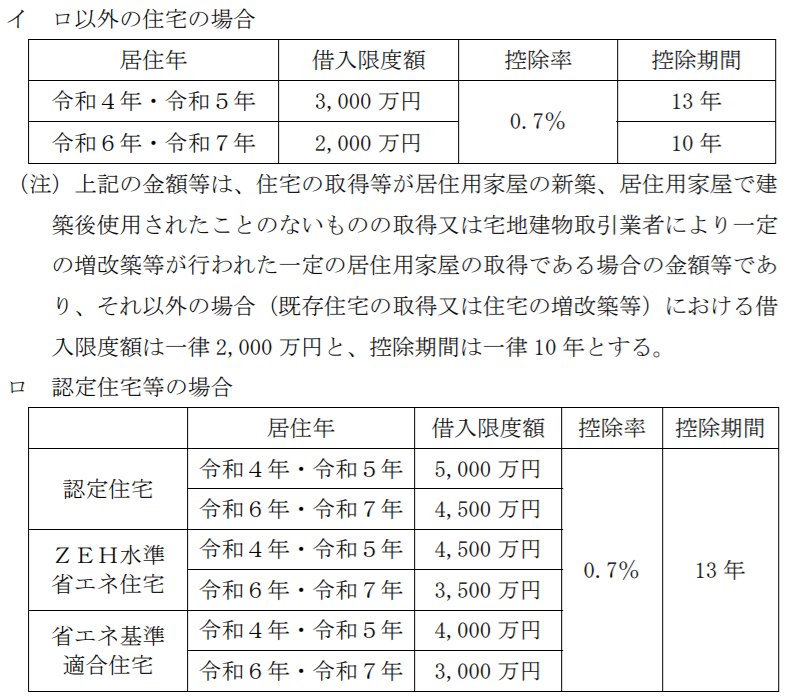

控除限度額の引き下げ

ここからは、また悪いニュースが続いていきます。

従来、借入限度額は「4,000万円」とされていたのですが、これが原則「3,000万円」に引き下げられることとなりました。ただし、省エネ基準に適合している住宅等であれば「4,000万円」の据え置きとなります。

住宅の性能等によって限度額が異なってくるというのが大きなポイントです。具体的には、居住年や住宅の性能によって、以下のとおり借入限度額が異なってきます(令和6年以降の控除期間も性能によって異なってきます)。

「令和4年度税制改正大綱」は、以下のページから見ることが可能です。

https://jimin.jp-east-2.storage.api.nifcloud.com/pdf/news/policy/202382_1.pdf

自分の住宅がどこに当てはまるのかをちゃんと読まないといけないですね。

所得制限の引き下げ

ここからは、高所得者の方向けの悪いニュースですが、今回の改正では「所得制限」も引き下げられます。

従来、住宅ローン控除を受けられるのは、所得が「3,000万円以下」とされていましたが、今回の改正で「2,000万円以下」に引き下げとなります。

また、床面積が40㎡以上50㎡未満の住宅については所得制限が「1,000万円以下」となるので、注意が必要です。

なるほど。児童手当もそうですけど、高所得者が冷遇されるような制度が多いですね。。

住宅資金贈与の非課税

次に「相続税対策」として大きな効果を発揮する「住宅資金贈与の非課税」についての改正を見ていきます。

そもそもですが「住宅資金贈与の非課税」とは、なんでしょうか。。

制度の概要

「住宅資金贈与の非課税」とは、祖父母や両親から住宅の取得のために資金の贈与を受けた場合に、最大1,000万円までが非課税となる税制のことをいいます。

「住宅取得」の前に贈与が行われている必要がある等の複雑な要件がありますので、国税庁のHPを確認しながら、制度が利用できるかを確認しましょう。

国税庁HP:No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4508.htm

通常の贈与の場合は「年間で110万円」までが非課税なので、非常に便利な制度ですね。

そうですね。相続税対策としては、非常に大きな効果がありますが、期間限定で利用できる制度となっています。

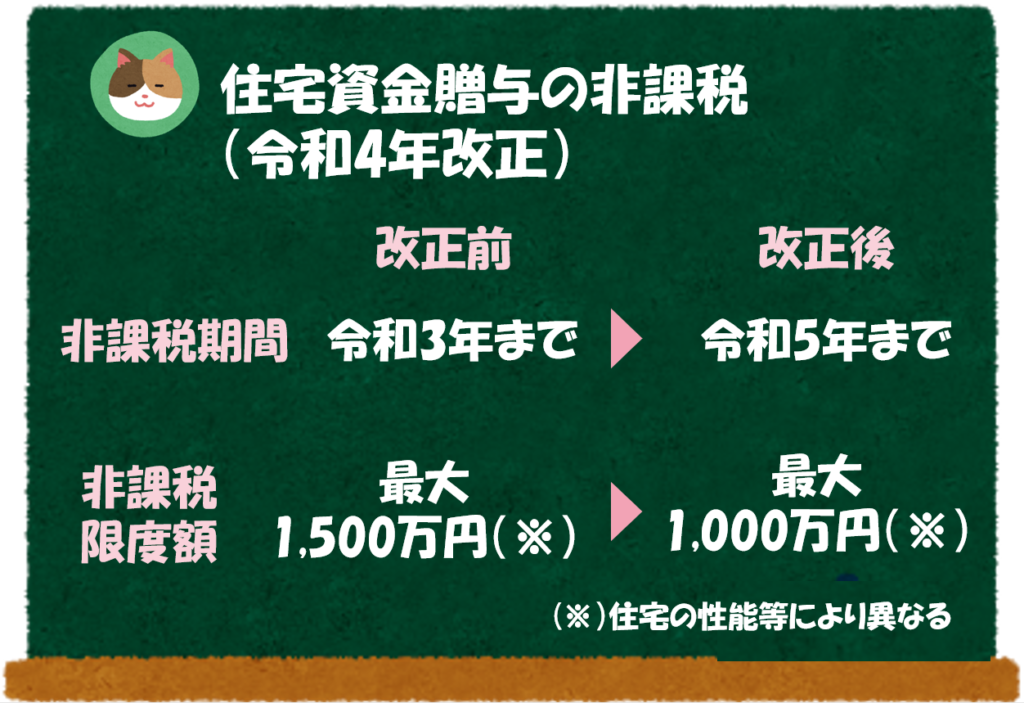

今回の税制改正では「非課税期間」や「限度額」が変更となりました。

非課税期間の延長

この制度は、令和3年(2021年)末までの贈与が対象となる制度だったのですが、令和4年度改正によって、住宅資金の贈与が非課税となる期間が令和5年(2023年)末まで延長となりました。

制度が使えなくなると思っていたものが、延長して使えるようになるんですね。

そうですね。利用を考えてる人にとって、これは非常に良いニュースです。

非課税限度額の引き下げ

従来は、契約日や住宅の性能によって最大で1,500万円までが非課税とすることができたのですが、今回の改正によって最大1,000万円までが非課税となりました。

なお、一定の要件を満たしている「良質な住宅」の場合には「1,000万円」、その他の住宅の場合には「500万円」を限度として非課税とすることができます。

「良質な住宅」とは、どういったものでしょうか。

「良質な住宅」というのは、省エネ、耐震性、バリアフリーといった一定の要素を満たすような物件のことですね。

なるほど。SDGsの観点から省エネ等の物件を増やしていきたいという政府の意図があるんですね。

そうですね。他にも賃上げ税制の改定など、「税制改正大綱」には、政府がどのような方向に国を持っていきたいのかといった意図が多分に含まれています。

みなさんの様々な意思決定の参考になると思いますので、ぜひ実物に目を通していただくことを推奨します。

今回は「令和4年度の税制改正」の概要について解説を進めていきます。その前提として、毎年の税制改正の流れについても理解をしていきましょう。

なお、税制改正の内容自体は多岐にわたりますので、住宅関連の税制にポイントを絞って解説を進めていきます。