- 税制改正の流れ(要望~施行まで)

- 令和5年度の税制改正のポイント

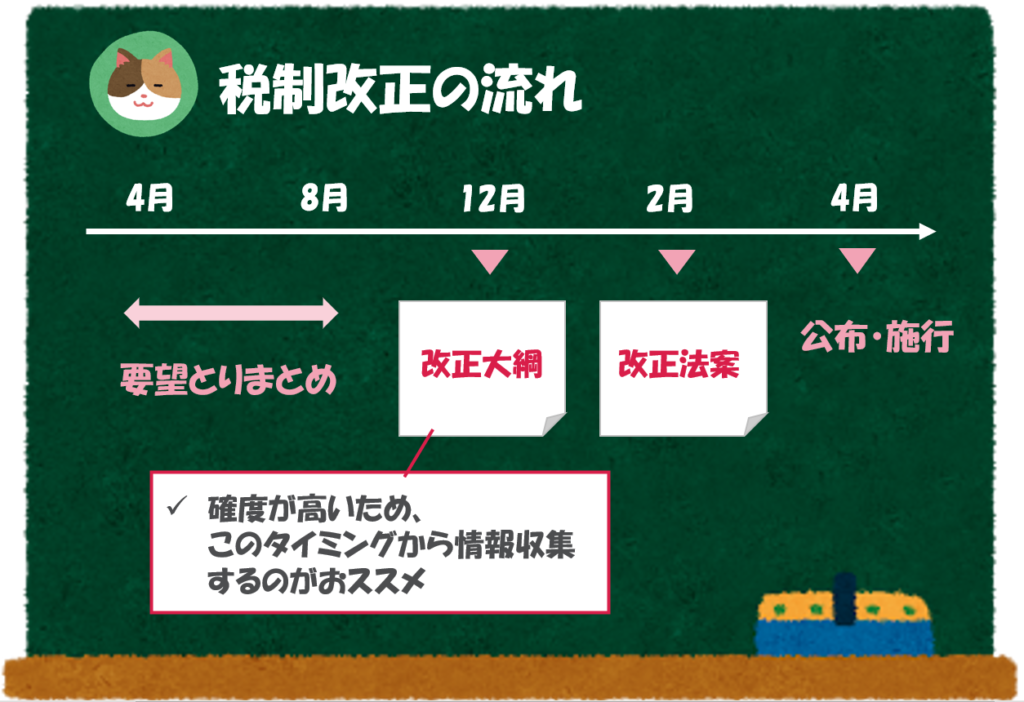

税制改正の流れ

税制改正大綱ってなに?

「税制改正大綱」というものが発表されたと聞きましたが、どのようなものなのでしょうか。

「税制改正大綱」とは、翌年度の税制改正案のことをいいます。あくまで「案」ではあるのですが、概ね大綱のとおりに改正されることが多いです。

各省庁からの要望を取りまとめ、例年12月の中旬頃を目途に発表されます。大綱が出る前までの改正情報は不確実性が高いですが、大綱の段階となると確度が高くなるため、「税制大綱」の内容には注目が集まります。

「税制改正」は毎年行われるものなので、一連の流れを確認しておきましょう。

(要望:4月~8月頃)

税制改正に関する要望を各省庁から取り集めます。あくまで「要望」のため実現しないものも多いですが、最新の情報をキャッチしたい方は、要望のタイミングから情報をキャッチしておきましょう(主に専門家向けです)。

(大綱:12月頃)

要望を取りまとめ、翌年度の改正案を「税制大綱」としてとりまとめます。大綱そのものは法令のように効力の生じるものではないですが、確度が高い情報になりますので、翌年の改正内容を把握したい方はこの段階で情報収集するのがおすすめです。

(法案:2月頃)

大綱の内容を基に実際の「法案」として取りまとめます。この改正案が国会で可決されることで正式な公布・施行へと進んでいきます。

(施行:4月頃)

施行されることにより、正式に法的な効力を発揮します。必ず施行日をもって効力が発生するというわけではなく、たとえば、その年の1月に遡って効力が発生するようなこともあります。

なるほど。最新の税制を把握するためには「税制大綱」が出てきてから情報収集するのが良さそうです。

個人課税関連

それでは、令和5年度の改正の内容について見ていきましょう。まずは「個人課税関連」から見てきます。

NISA制度の拡充

これは非常に良いニュースです。「貯蓄から投資へ」の観点から、NISA制度の制限枠や期間が拡充されることになります。

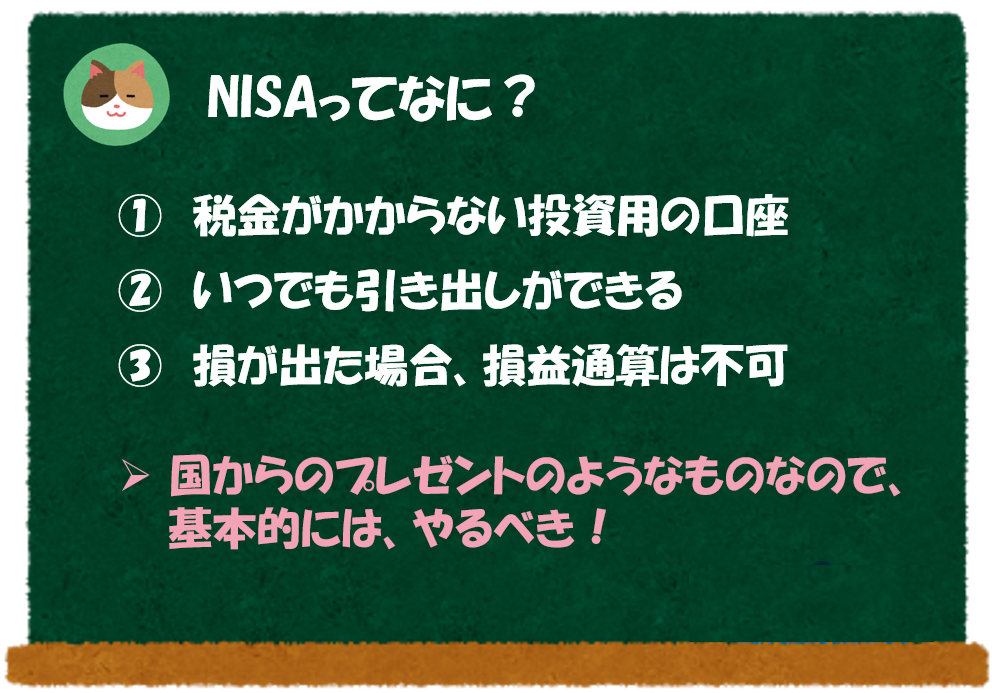

NISAって聞いたことはあるのですが、どのような制度でしたっけ。。

「NISA(ニーサ)」とは、毎年一定金額の範囲内で購入した株式等の投資から生じる儲け分について、税金がかからない口座のことをいいます。

「NISA」自体は、株のような投資商品ではなく、あくまで口座のことをいいます。ここでいう儲け分とは、インカムゲイン(配当)、キャピタルゲイン(売却損益)の両方を含んでいます。ただし、損が出た場合に「損益通算」ができない点は留意が必要です。

また、「iDeCo」のように60歳にならないと引き出せないというようなものではなく、「NISA」は、いつでも自由に引き出すことができます。

投資家にとって有利な制度となっており、NISA制度の拡充は、政府としての「貯蓄から投資へ」というメッセージであると感じられます。

なるほど。具体的にはどのような点が今回の改正で変わるのでしょうか。

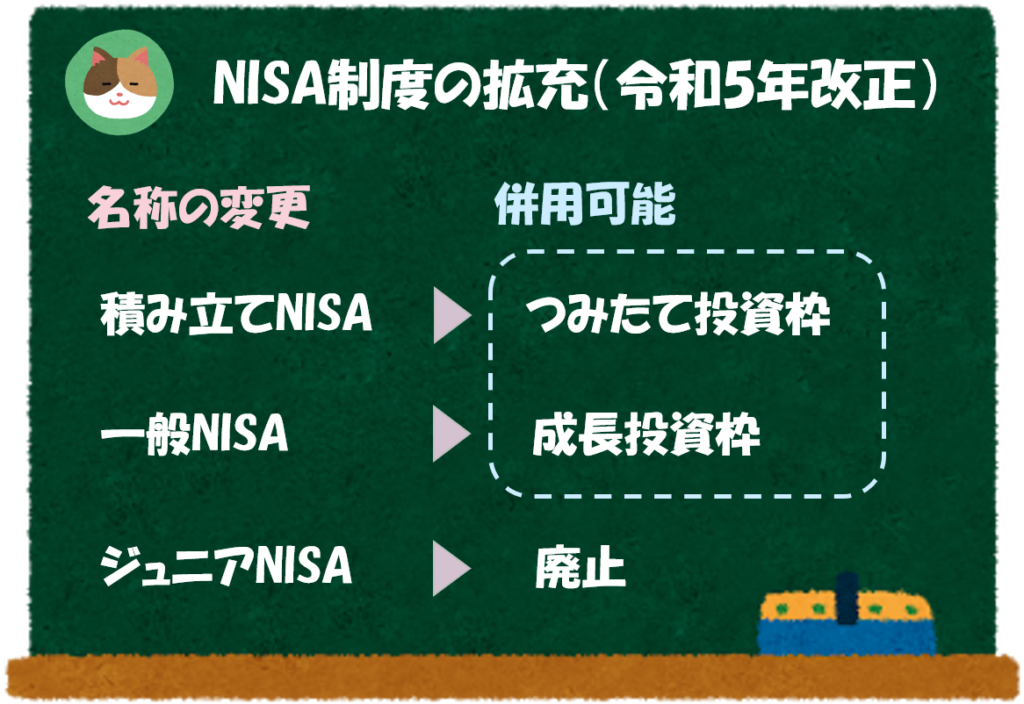

当初は、2階建ての「新NISA」と呼ばれるものを検討していたようなのですが、結果的に「恒久型のNISA制度」となることが公表されています。

具体的な制度の変更点について見ていきましょう。

まず、積み立てNISA、一般NISA等について名称が変更になります。

- 積み立てNISA ⇒ つみたて投資枠

- 一般NISA ⇒ 成長投資枠

- ジュニアNISA ⇒ 廃止

また、従来選択とされていた両制度の併用が可能となります。

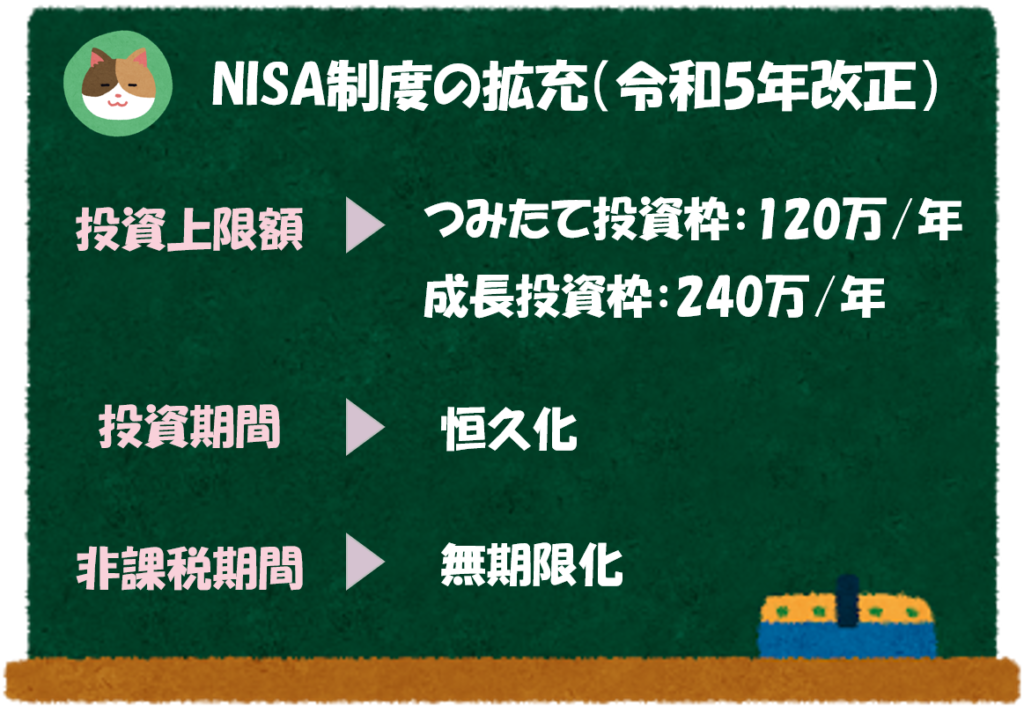

また、各制度につき、投資上限額や非課税期間が変更となっています。

(つみたて投資枠)

- 投資上限額 ⇒ 120万円/年(従来:40万円/年)

- 投資期間 ⇒ 恒久化(従来、2042年まで)

- 非課税期間 ⇒ 無期限化(従来、20年間)

(成長投資枠)

- 投資上限額 ⇒ 240万円/年(従来:120万円/年)

- 投資期間 ⇒ 恒久化(従来、2028年まで)

- 非課税期間 ⇒ 無期限化(従来、5年間)

上限額が引き上げられ、期間の制限も撤廃されるのですね。

そうですね。両者が併用可能になるというのも大きなポイントですね。

「国からのプレゼント」的な優遇措置ですので、うまく活用しましょう。

贈与税・相続税

税制改正の内容は多岐にわたるため、その他の論点については、概要のみ解説を進めていきます。

- 相続時精算課税制度について ⇒ 年110万円の基礎控除枠が設定される

- 相続開始前贈与の加算期間について ⇒ 3年から7年に変更

詳細な解説については、税制改正大綱の原文等を参照されることを推奨します。

https://www.mof.go.jp/tax_policy/tax_reform/outline/index.html

高額所得者への課税

相当なお金持ちにしか影響がないのですが、一定金額を超える高額所得者に対して、最低税率ということで「22.5%」の税金が課されることになります。

その年分の基準所得金額(※)から3億3,000万円を控除した金額に22.5%を乗じた税金額に満たない場合には、追加で課税されることとなった。

(※)給与所得、株式の譲渡所得、土地の譲渡所得等の各種所得を合算した金額

高額所得者は、給与所得のような累進課税による課税対象が少ない一方、株や不動産などの資産所得が多く、税率が低くなりがちという指摘を受けての改正となります。

「富の再分配」を意識した改正ですね。たしかに高額所得者は資産所得(株や不動産)がメインになるので、税率が低くなることが多いのですね。

法人課税関連

ここからは、個人ではなく、法人(企業)向けの税制改正になります。「成長と分配の好循環の連鎖」という観点から、各種税制改正が実施される予定です。

防衛費財源

- 具体的な時期については明言されず、「令和6年以降の適切な時期」から実施

- 法人税、所得税、たばこ税が増加する

ニュースでも見たことがありますが、防衛費を確保するために各種税金が増えるという話ですね。

オープンイノベーション促進

「オープンイノベーション税制」とは、一般企業がスタートアップ企業に出資をした際に投資額の25%相当額を所得控除できる制度のことをいいます。今回の改正にて、以下の点が改正される予定です。

- 既存発行株式の取得も対象となる(従来:新規発行のみ)

スタートアップ企業(ベンチャー企業)への資金の流入を促すことで、日本の成長力を高めようという意図ですね。

インボイス制度

「インボイス制度」とは、「適格請求書(インボイス)」が発行された取引について、消費税の仕入税額控除を認めるという制度のことをいいます。逆に言うと、「適格請求書(インボイス)」が発行されていない場合には、消費税の仕入税額控除が認められなくなります。

今回の改正では、事業者登録によって新たに納税義務が生じた事業者の負担を軽減するための緩和措置が定められました。

- 免税事業者が新たに課税事業者になることを選択した場合、納税額を売上税額の2割とする(2023年10月からの3年間)

- 課税売上高が1億円以下の事業者は、1万円未満の課税仕入れについて、インボイスなしで仕入税額控除が可能(2023年10月からの6年間)

インボイス制度については、別の記事で解説をできればと思っておりますが、2023年10月より導入が予定されている制度です。

インボイス制度については、個人事業主等から反対意見が出ていたこともあり、緩和措置を認めることになったのですね。

グローバル・ミニマム課税

「グローバル・ミニマム課税」とは、グローバル企業に対して、世界中のどこの国で企業活動を行った場合でも「最低15%」は、課税されることになるという制度のことをいいます。

なお、規制の対象となるのは、年間総収入金額が7.5億ユーロ(約1,100億円)以上の多国籍企業のみです。

いわゆる「タックスヘイブン」と呼ばれる税金が著しく低い地域(イギリスのケイマン諸島等)に本社を置くことで租税回避をするといったことを防止するために、世界的な対策を打っているというイメージですね。

海外を本社にすること等で税金を節税することができるのですね。

そうなのです。過度な節税は租税回避行為になるので、法律で制限をかける仕組みを作っています。

他にも試験研究費の税額控除の改定など、「税制改正大綱」には、政府がどのような方向に国を持っていきたいのかといった意図が多分に含まれています。

みなさんの様々な意思決定の参考になると思いますので、ぜひ実物に目を通していただくことを推奨します。

今回は「令和5年度の税制改正」の概要について解説を進めていきます。その前提として、毎年の税制改正の流れについても理解をしていきましょう。

なお、税制改正の内容自体は多岐にわたりますので、ポイントを絞って解説を進めていきます。特に「NISA制度の拡充」という論点は多くの人に関連しますので、おさえておきましょう。