「NISA」は、国からのプレゼントのような非常にお得な制度なので、うまく活用していきましょう。

「NISA」とは?

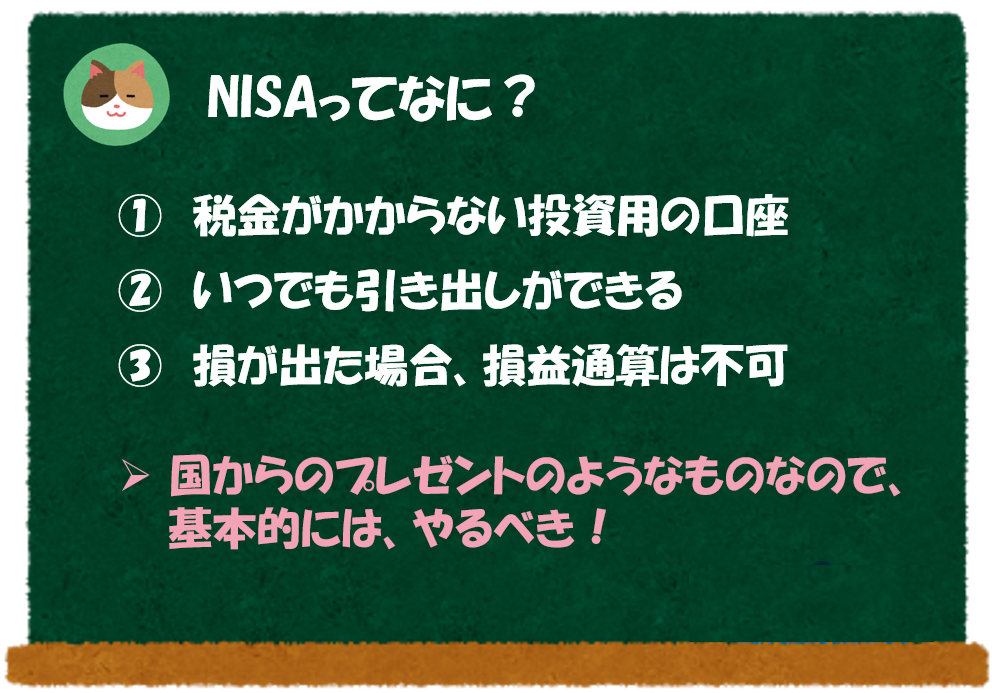

「NISA」とは、毎年一定金額の範囲内で購入した株式等の投資から生じる儲け分について、税金がかからない口座のことをいいます。

「NISA」自体は、株のような投資商品ではなく、あくまで口座のことをいいます。ここでいう儲け分とは、インカムゲイン(配当)、キャピタルゲイン(売却損益)の両方を含んでいます。ただし、損が出た場合に「損益通算」ができない点は留意が必要です(詳細は後述します)。

また、「iDeCo」のように60歳にならないと引き出せないというようなものではなく、「NISA」は、いつでも自由に引き出すことができます。

「iDeCo」とは、節税をしながら自分年金をつくれる「個人型確定拠出年金」のことをいいます。

そんな夢のような口座があるんですか!

そうなんです。ただし、利用する「金額」や「期間」には制限がある点は留意が必要です。

「一般NISA」と「積立NISA」

「金額」や「期間」に制限があるというのは、どういうことでしょうか。

「NISA」の種類ごとにそれぞれの特徴を解説していきます。まず、NISA口座には以下の2つの種類があり(※)、いずれか1つを選択する必要があります。

- 一般NISA

- 積立NISA

「一般NISA」は、初心者の「お試し口座」のような位置づけで2014年から始まった制度です。自分で個別銘柄を選択して、短期的に資金を運用していきたい方におすすめです。

運用期間は「5年」まで、年間の拠出額(投資額)は「120万円/年」となっています。また、購入できる商品に制限はなく、好きな上場株式や投資信託を選択して、運用することができます。

「積立NISA」は、2018年に始まった新しい制度で、安全に老後資金を形成していきたいという方におすすめです。

運用期間は「20年」まで、年間の拠出額は、「40万円/年」となっています。こちらは、購入できる商品に制限があり、国が選定した安全な投資信託のみに投資ができます。

ここでは割愛しますが、20歳未満でも利用できる「ジュニアNISA」という制度もあります。

詳細な要件については、金融庁のHPもあわせてご参照ください。

金融庁HP:NISAとは?

https://www.fsa.go.jp/policy/nisa2/about/index.html

また、2024年からは「新NISA(仮)」と呼ばれる制度が導入される予定です。こちらは、「一般NISA」と「積立NISA」のハイブリット型のような制度となっています。

「NISA」のメリット・デメリット

最後に「NISA」のメリット・デメリットについて、おさらいです。

とにかくここに尽きますが、非課税で投資の運用が可能という点がメリットです。

また、積立NISAにより老後資金の形成が可能(貯金ができる)といった点もメリットとしてあげられます。

デメリットもあるんですか??

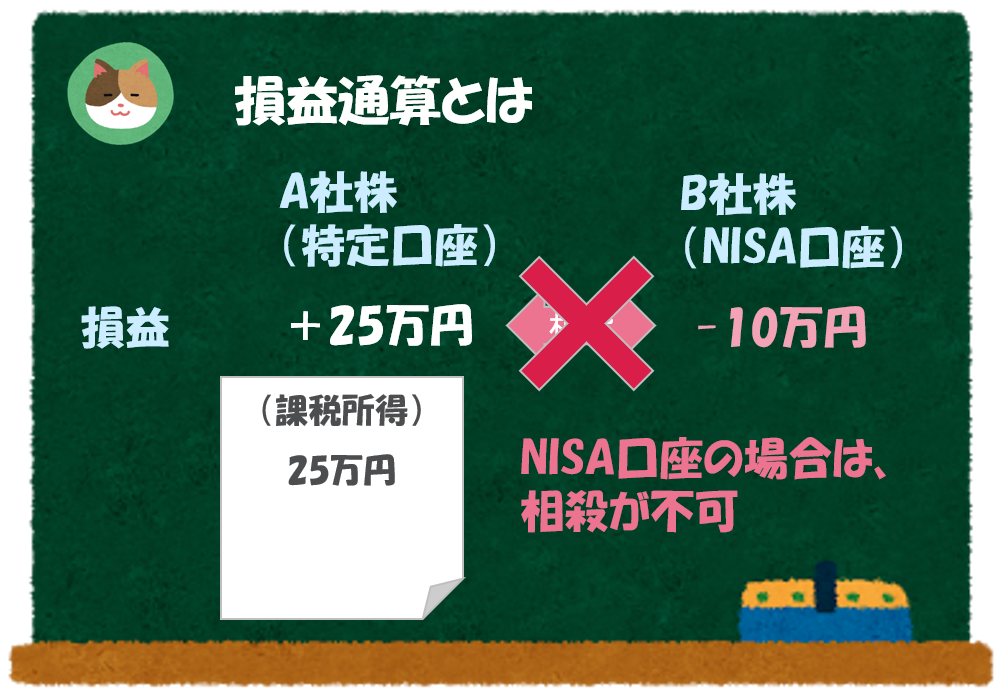

デメリットはほとんどないのですが、強いてあげると、損をしたときに「損益通算」ができないというデメリットがあります。「損益通算」とは、ある所得の儲け分と、他の所得の損失分を相殺することをいいます。

たとえば、一般口座(特定口座)でA社株を購入し、25万円の儲けが出たとします。一方、同じ口座でB社株を購入し、10万円の損失が出た場合、この10万円と25万円を相殺することができます(課税所得は25万円-10万円=15万円となる)。

この点、B社株をNISA口座で購入していた場合、10万円の損失をA社株の儲けと相殺することはできません。

すなわち、損をした場合には、NISAの効果を得られないどころか、他の所得との相殺すらできないリスクがあるということです。

「特定口座」という言葉が出てきていますが、「NISA口座」以外の一般口座のことです。厳密には「一般口座」と「特定口座」といったものがあるのですが、基本的には「特定口座」一択ですので、同じような意味合いで捉えていただければOKです。

個人的なおススメですが、「一般NISA」を利用する場合には、高配当株への投資をすることをおススメします。これは、確実にNISAの恩恵を受けることができるためです。

たとえば、年間配当が1万円の会社をNISA口座で購入した場合、一般口座(特別口座)だと約8,000円の入金となるのに対して、NISA口座だと10,000円がまるまる入金されます。これが毎年続くことになるので、結構効果が大きいと思います。

とてもお得な制度であることがわかりました。早速、口座を開設してみようと思います。

「NISA」はあくまで投資なので、「元本割れ」のリスクがあります。分散投資をすることや、銘柄をしっかりと分析することによって元本割れリスクを下げることができますが、その場合であっても元本割れをする可能性がある点は留意が必要です。

友人が「NISA(ニーサ)」というもので投資をしていると聞いたことがあるのですが、「NISA」とはなんでしょうか。