実際の数字を見ることでより理解が深まりそうですね。

Contents

CF計算書とは?(おさらい)

CF計算書の定義について、簡単におさらいをしておきます。

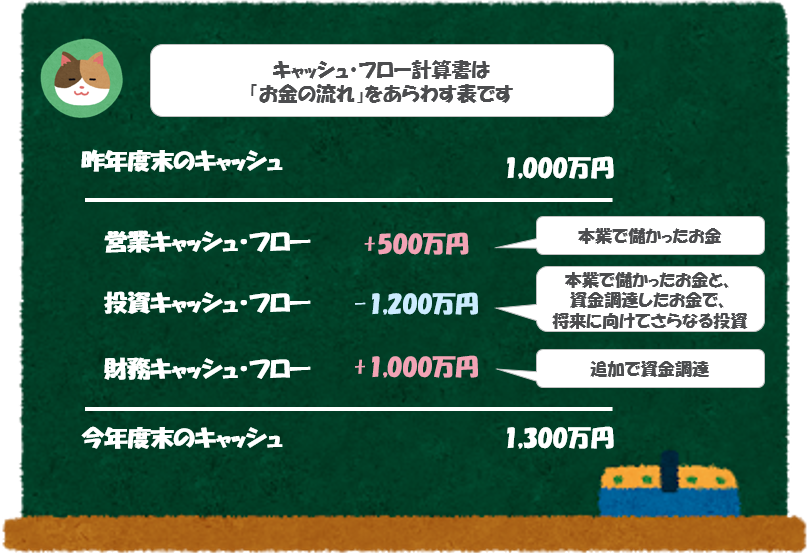

「CF計算書」とは、キャッシュ(=お金)のフロー(流れ)をあらわす決算書のことをいいます。

正式には「キャッシュ・フロー計算書(Cash Flow Statement)の略で、会社がどのようにお金を得て、どのように使ったのかをみることができます。

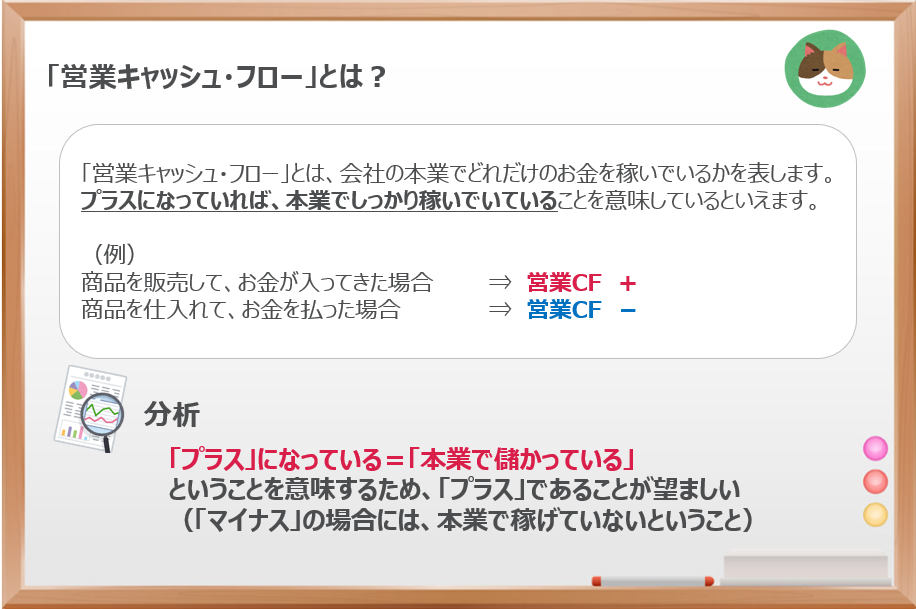

営業CF

営業CFは、「本業からのお金の出入り」をあらわしており、本業でどのくらい稼いだのかを見ることができます。

例えば、商品の代金が入ってきた場合は「プラス」、商品を仕入れてお金を払った場合は「マイナス」となります。

当然ですが、儲かっている方が良いため、プラス」であることが望ましいとされています。

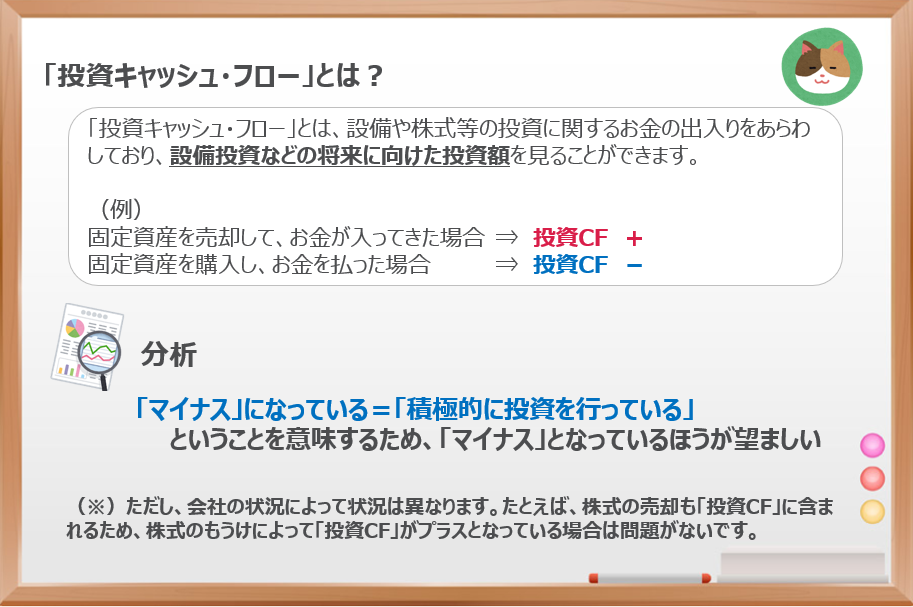

投資CF

投資CFは、設備や株式等の投資に関するお金の出入りをあらわしており、「将来に向けた投資額」を見ることができます。

例えば、固定資産を売却してお金が入ってきた場合は「プラス」、固定資産を購入してお金を支払った場合は「マイナス」となります。

将来に向けていくら投資を行っているかという目線で見るため、「マイナス」であるほうが望ましいとされています。「マイナス」というと響きが悪いですが、会社を成長させるために投資をしているということを意味します。

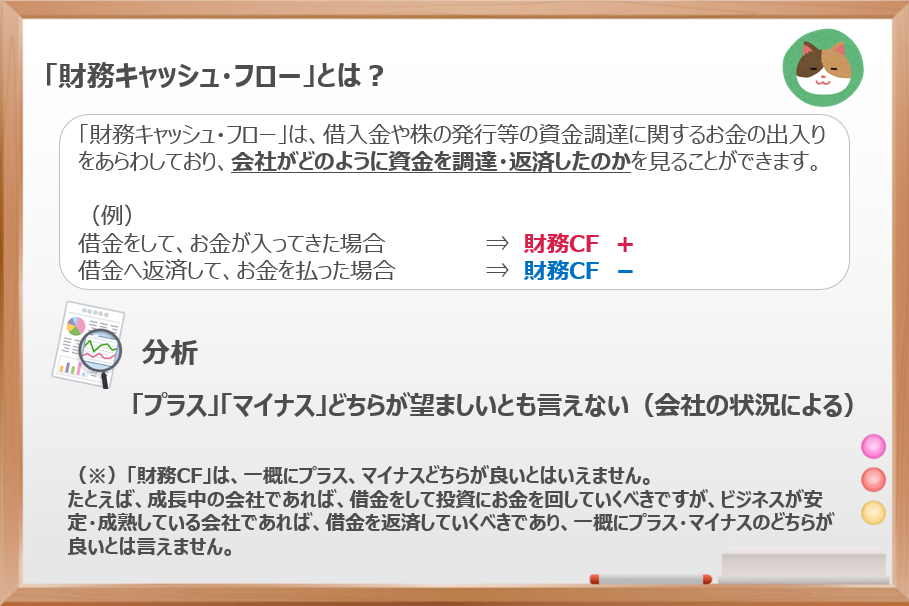

財務CF

財務CFは、借入金や株の発行等の資金調達に関するお金の出入りをあらわしており、会社がどのように「資金を調達・返済したのか」を見ることができます。

たとえば、借金をしてお金が入ってきた場合は「プラス」、借金を返済してお金を払った場合は「マイナス」となります。

会社の状況によって、プラスになることもマイナスになることもあり、「プラス」「マイナス」のどちらが良いとはいえません。たとえば、成長中の会社であれば資金を調達し、投資を進めていくべきなので、「プラス」になることが多いです。

一方、安定・成熟している会社は少しずつ借金を返済していくので、「マイナス」になることが多いです。ただし、金利の情勢や事業の展開を見据えながら資金調達を行うため、会社の財務戦略によるところが大きいです。

「営業CF > 投資CF+財務CF」のケース

ここからは事例をベースに理解を深めていきましょう。

今回分析対象とした会社においては、営業CFの範囲内で投資や借金の返済をするケースが最も一般的でした(9社/15社)。成熟・安定している企業ほど、このようなケースになることが多いかと思います。

一番無理がない形という感じですね。よく見るパターンです。

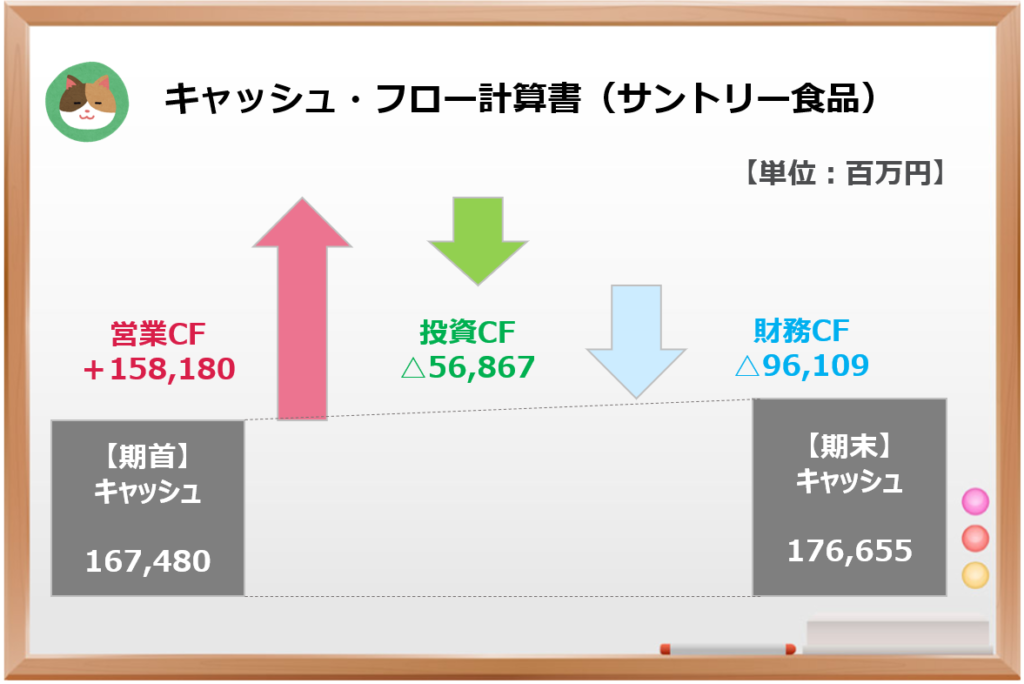

サントリー食品

「為替による変動額」や「連結範囲の変動による変動額」は除いているため、「期首+営業CF+投資CF+財務CF≠期末」となっています(以下同)。

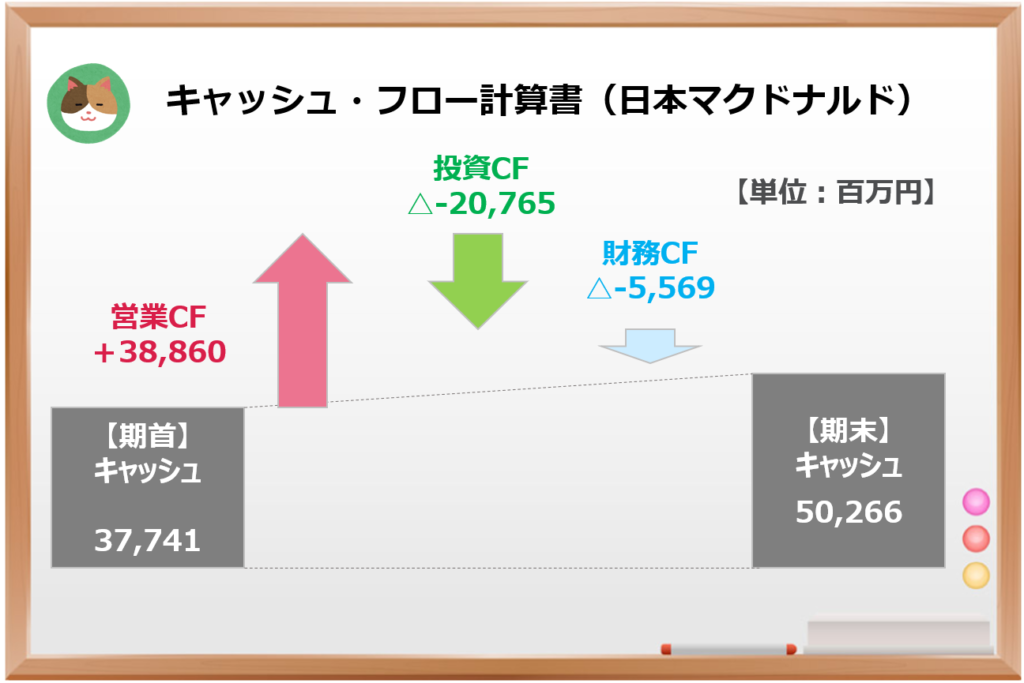

日本マクドナルドHD

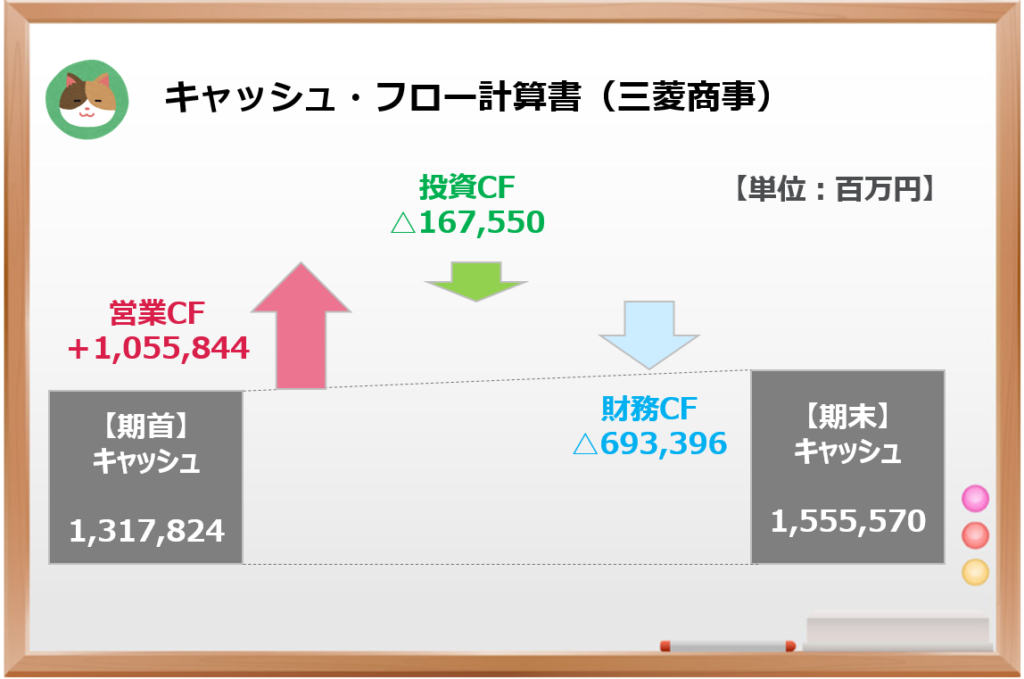

三菱商事

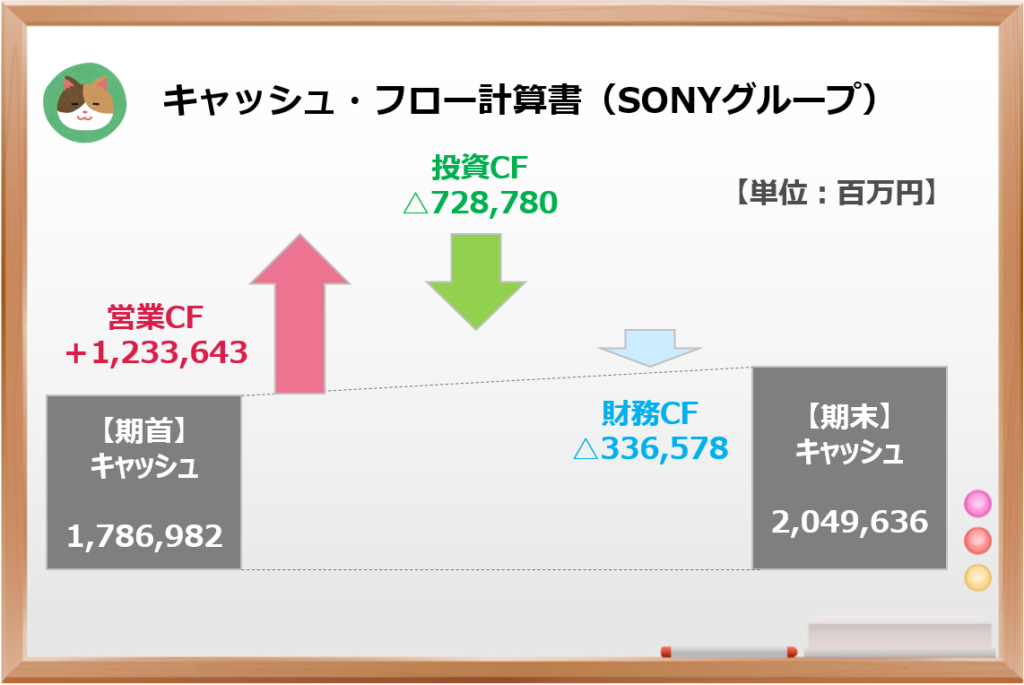

SONYグループ

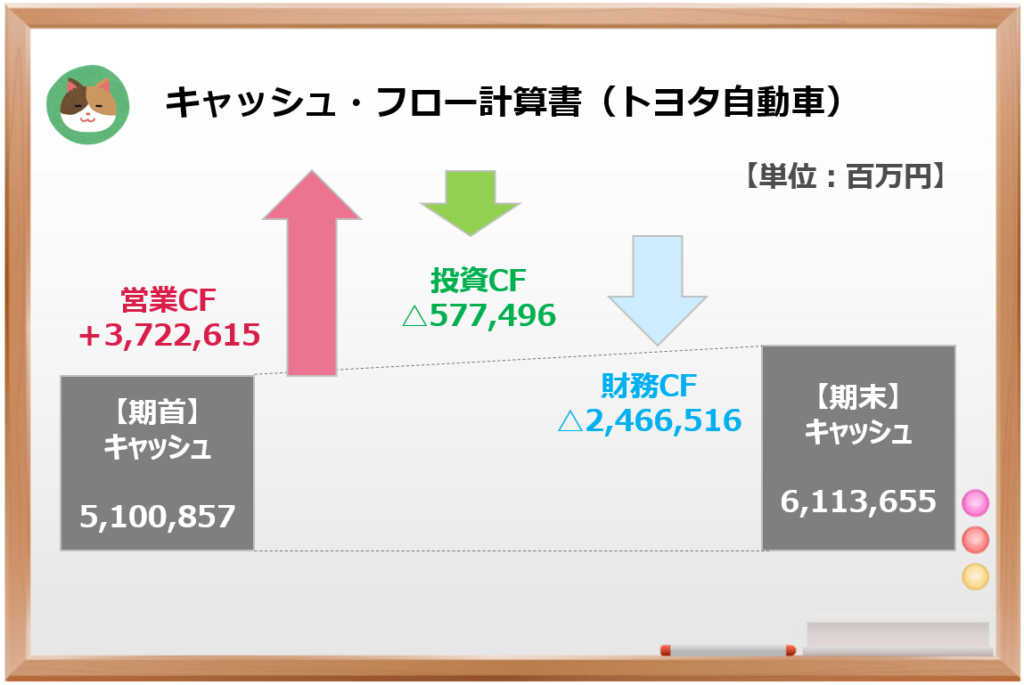

トヨタ自動車

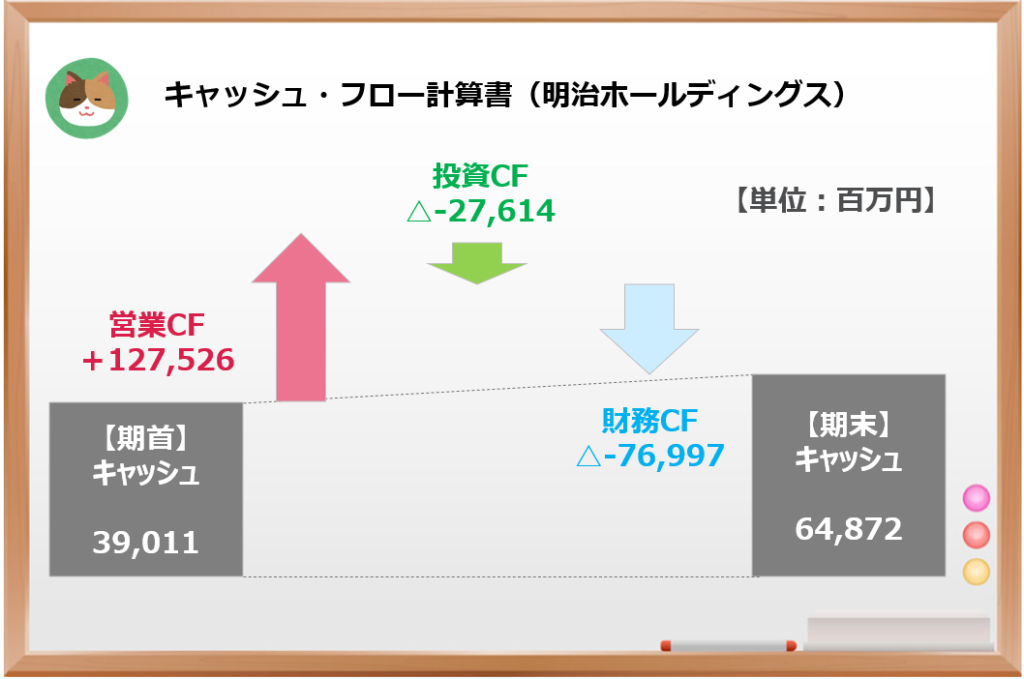

明治ホールディングス

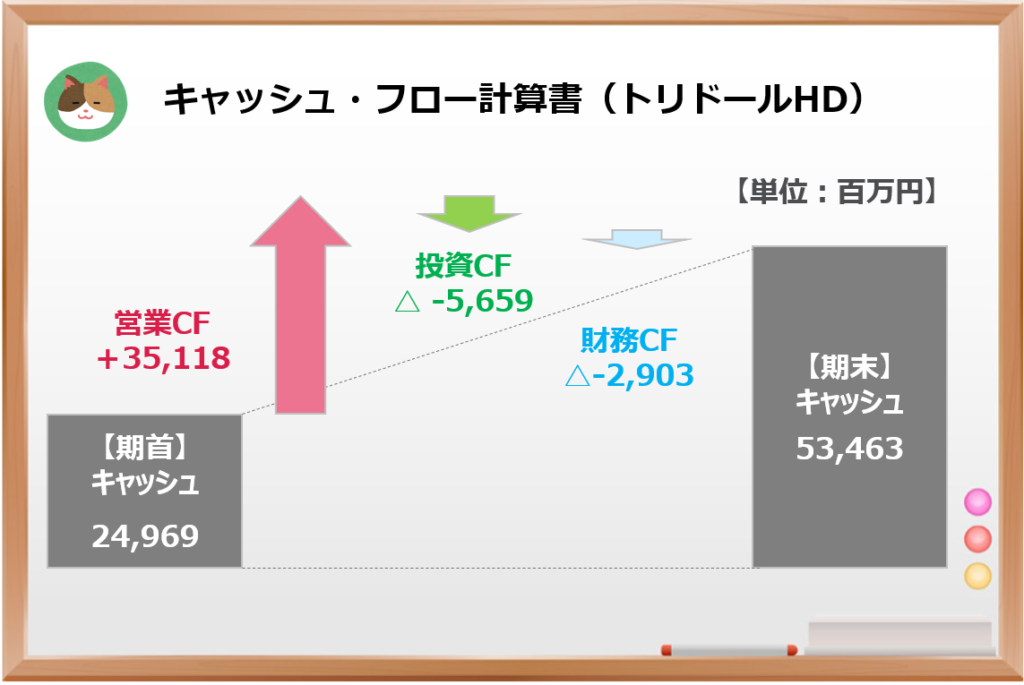

トリドールHD

リクルートHD

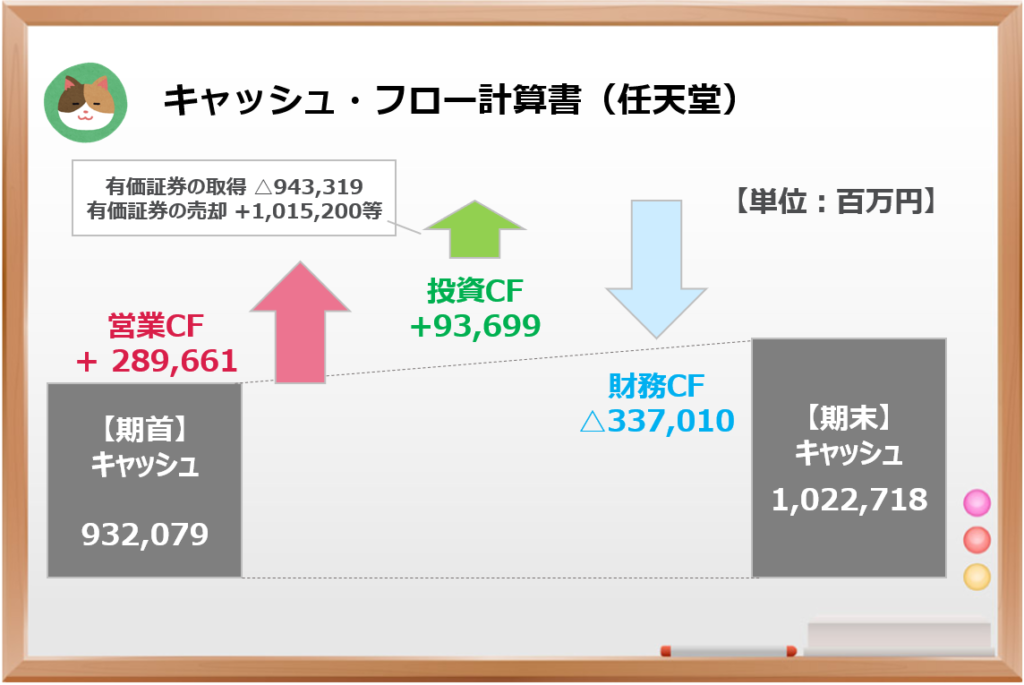

任天堂

任天堂は他の会社と異なり、投資CFがプラスとなっていますが、「フリーキャッシュフロー(※営業CF+投資CF)> 財務CF」ということで、この分類に含めています。

「フリー・キャッシュフロー」とは、営業CF-投資CFで計算され、企業が自由に使うことのできるキャッシュフローのことをいいます。

財務CFが大きくマイナスとなっていますが、これは株主への積極還元によるものです(ちなみに任天堂は無借金経営です)。

- 配当金の支払:約2,400億円

- 自己株式の取得:約950億円

「営業CF < 投資CF+財務CF」のケース

営業CFを上回るほどの投資や借金返済をしているケースも見受けられました。以下の4パターンに分けて事例を見ていきたいと思います。

- 積極投資型

⇒投資CFが多額なため「営業CF < 投資CF+財務CF」となっているケース - 借金返済型

⇒借金返済が多額なため「営業CF < 投資CF+財務CF」となっているケース - 積極還元型

⇒積極的な株主還元を行った結果、「営業CF < 投資CF+財務CF」となっているケース - 新興企業型

⇒十分な営業CFなく、借金による資金で事業拡大を行っているケース

積極投資型

投資CFが多額なために「営業CF<投資CF+財務CF」となっているケースは、3社中15社でした。

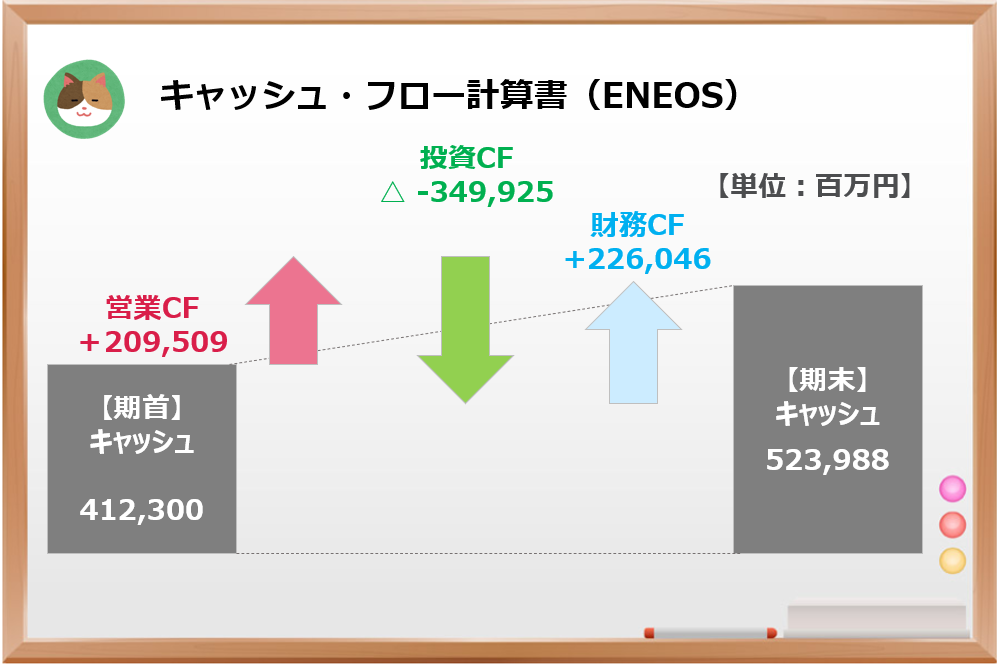

特にENEOS社では、追加の借り入れをもとに積極的な投資を行うといった非常にアグレッシブな状況となっています。

将来に向けて積極的に投資を行っていたり、既存のビジネスモデルからの変革を考えているような会社ではこのようなパターンになるのですね。

ENEOS

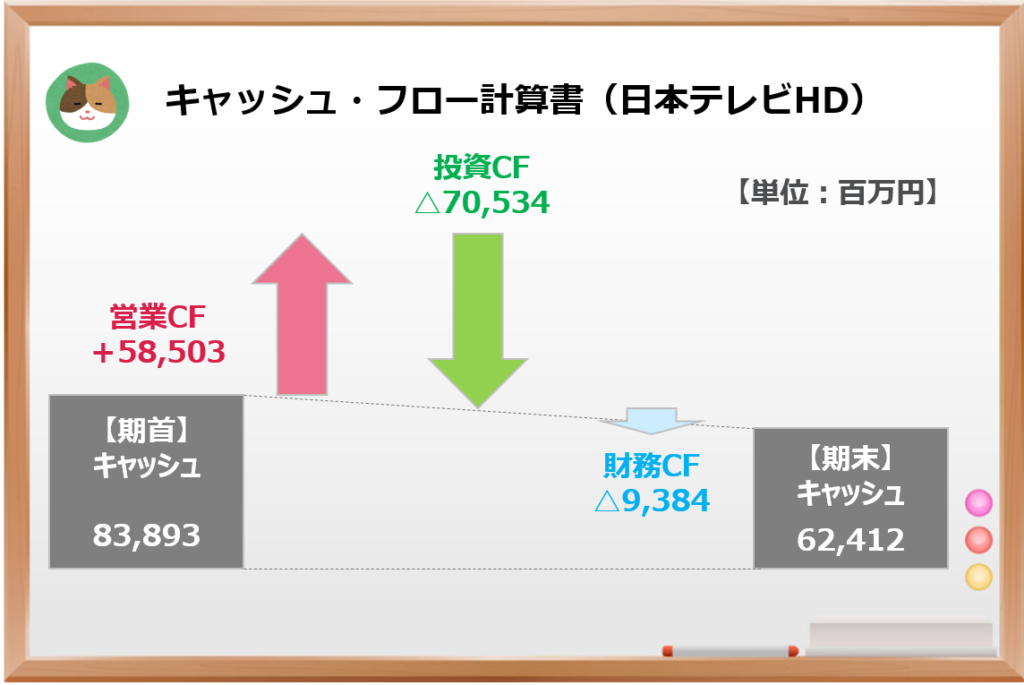

日本テレビHD

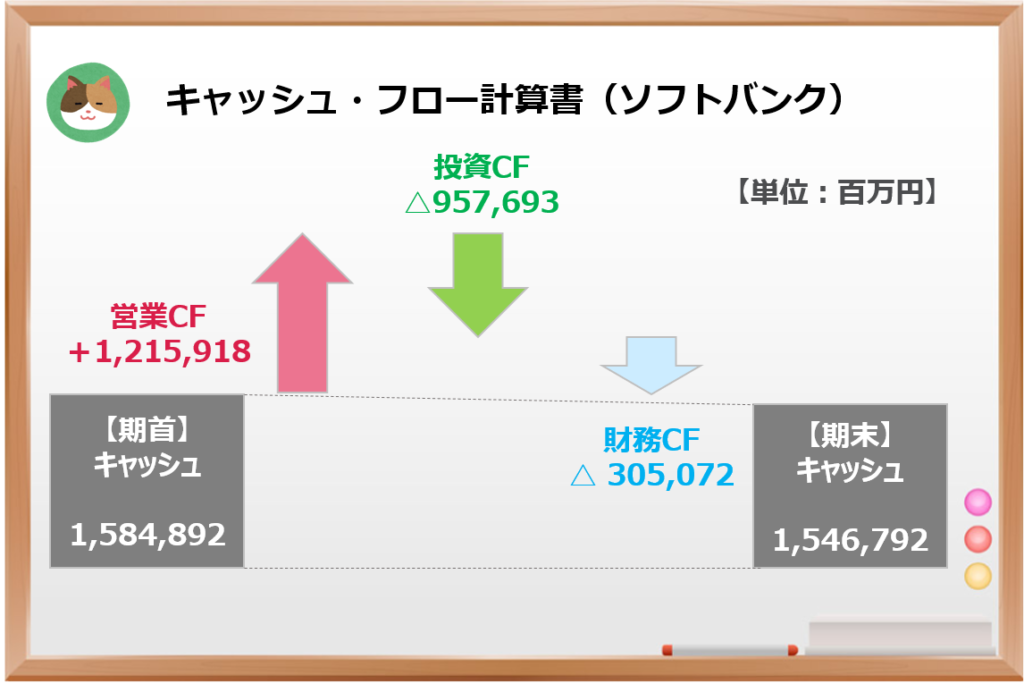

ソフトバンク

投資CFは「将来に向けた投資」という側面があるので、今後の事業へのプラスの効果が期待できます。

一方で、無駄な投資、過度な投資を行っている場合には、将来的なキャッシュフローに対して悪影響を与えるケースもあるため、投資の内容や企業の方向性を見極めることが非常に重要です。

既存事業に苦しんでおり、新規事業を模索しているといったケースの場合も、投資先としてはリスクが大きくなります。そのため、業績及び将来計画について、有価証券報告書で分析することが重要です。

借金返済型

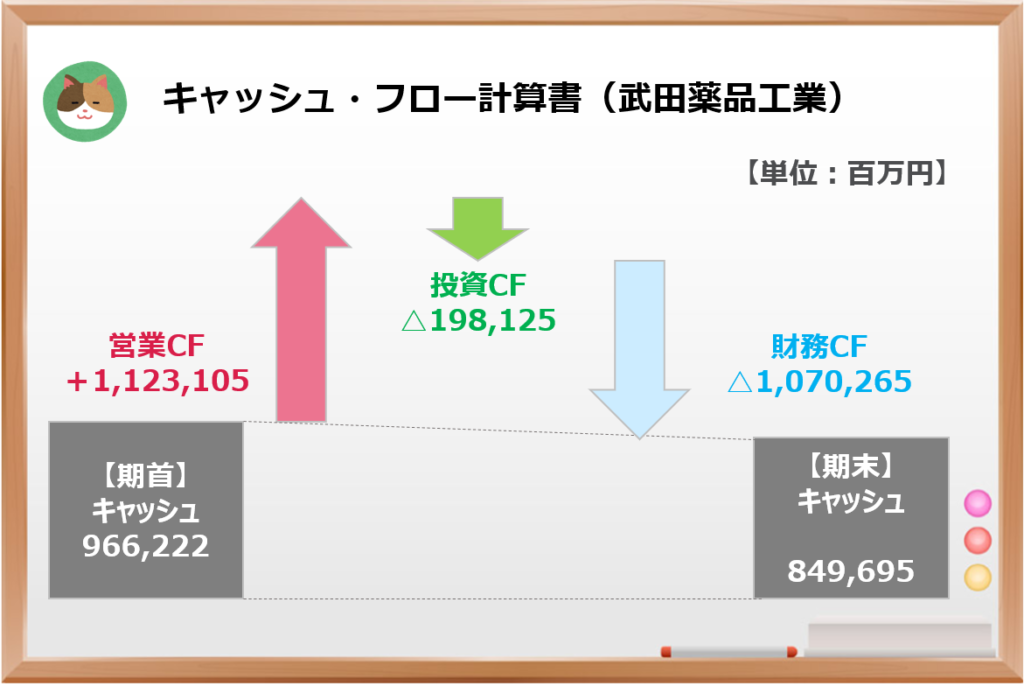

財務CFが多額なために「営業CF<投資CF+財務CF」となっているケースは、1社中15社でした。

武田薬品工業は、過去の超大型合併をきっかけに多額の借金を行ったことから、財務CFによるマイナスが大きくなっています。

武田薬品工業

借金が多い会社となると、リスクが大きそうですね。。

そうですね。安全性という観点からはリスクがあります。ただし「良い借金」である場合には、将来的に事業が拡大していく可能性がありますので、借金の内容を見極めることが重要になります。

なお、武田薬品の借金は、シャイアー社の大型買収に関連するものです。

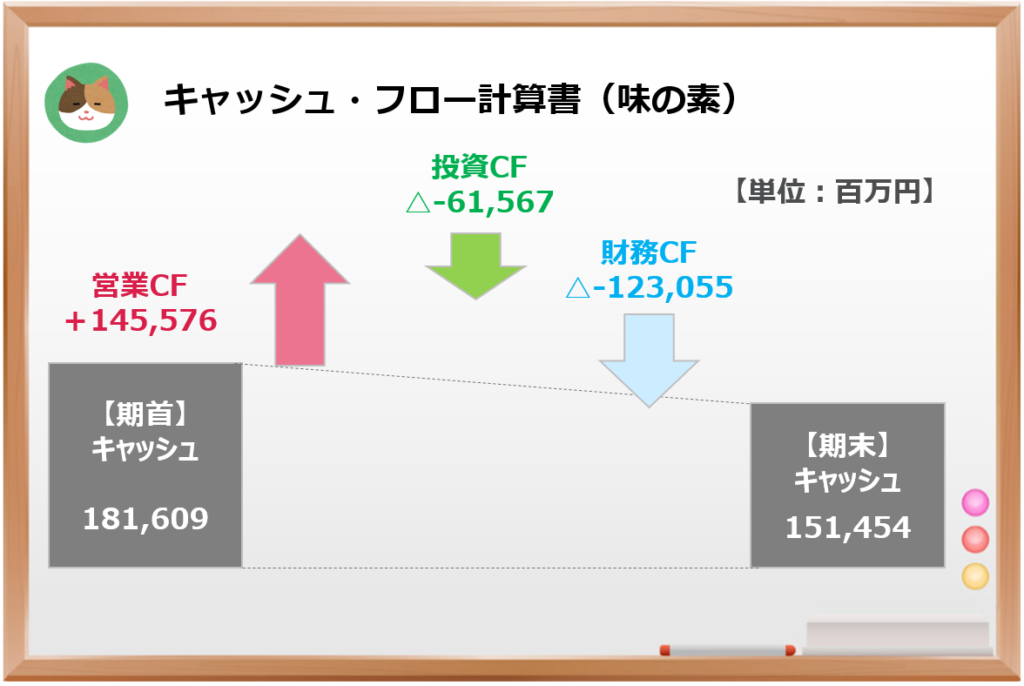

積極還元型

株主への積極還元の結果、「営業CF<投資CF+財務CF」となっているケースは、1社中15社でした。

味の素は、今期に以下のような積極的な株主還元を行っています。

- 配当の支払:約272億

- 自己株式の取得:約400億

味の素

財務CFには、株主還元によるマイナスも含まれるのですね。

そうですね。過度な内部留保をするよりも株主還元に利用したほうが有用ですので、このような場合は、株主目線で望ましいケースであると言えます。

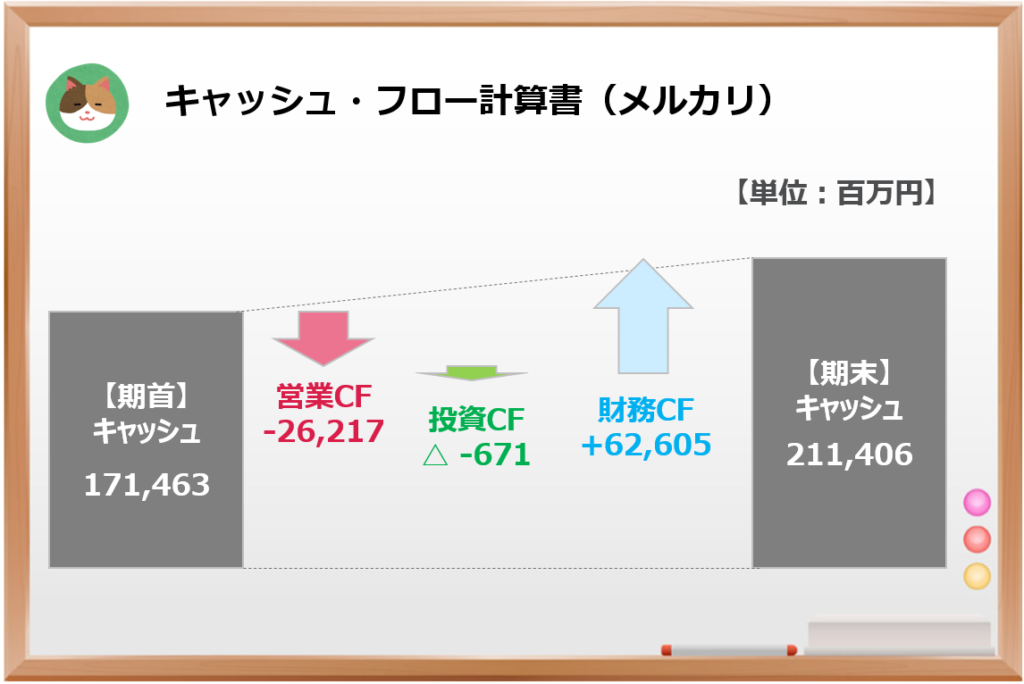

新興企業型

最後に、営業CFが十分でないために借金による事業拡大を行っているケースは、1社中15社でした。

メルカリ社は、新興企業であるためこのようなケースとなっていますが、プライム上場企業としては、今後の財務数値改善が求められてくるかと思います。

メルカリ

今回は「キャッシュ・フロー計算書」について、事例を見ながら理解を深めていきたいと思います。