東証HP:四半期開示の見直しに関する実務の方針(案)

提出書類が少なくなることで実務負担が減少するのでしょうか。

そうですね。コスト削減や開示の効率化の観点からの「一本化」のため、実務負担が軽減することが見込まれています。

「四半期報告書」とは?

まずは「四半期報告書」について解説です。

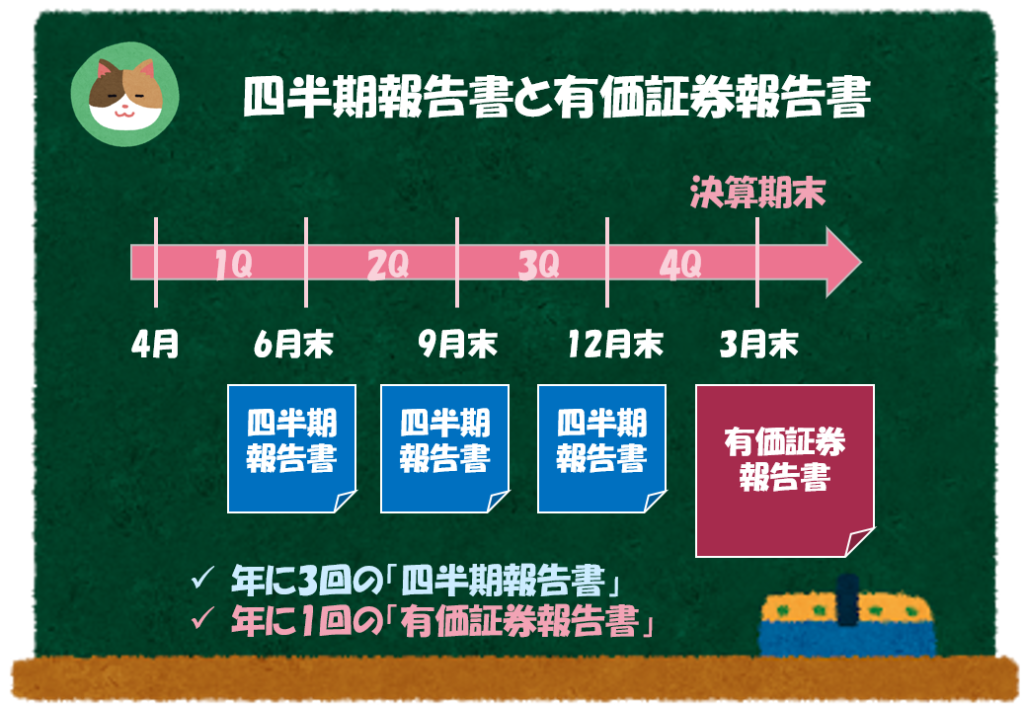

「四半期報告書」とは、3か月に1度作成する法定開示書類のことをいいます。

従来は、年に1度の決算、または半年に1度の決算しか行っていなかったのですが、タイムリーな決算報告の観点から1年を4つの期間に区切り、3か月に1度の決算をすることが2008年から要求されることになりました。ビジネス環境が激しく変わる時代なので、期間をより細かく分けて決算報告をしてほしいという趣旨から始まった制度です。

「有報」の親戚みたいなものですが、「有報」よりも情報量は少ないです。「有報」と同様の情報量で、3か月に1度のペースで決算書類を作成することは実務上かなりの負担となるため、「四半期報告書」では、あくまで簡便的な決算報告を行うこととされています。

「四半期報告書」では、単体の数字は開示されず、連結ベースの開示のみとされています。

「四半期報告書」はどれくらいのページ数なんでしょうか。

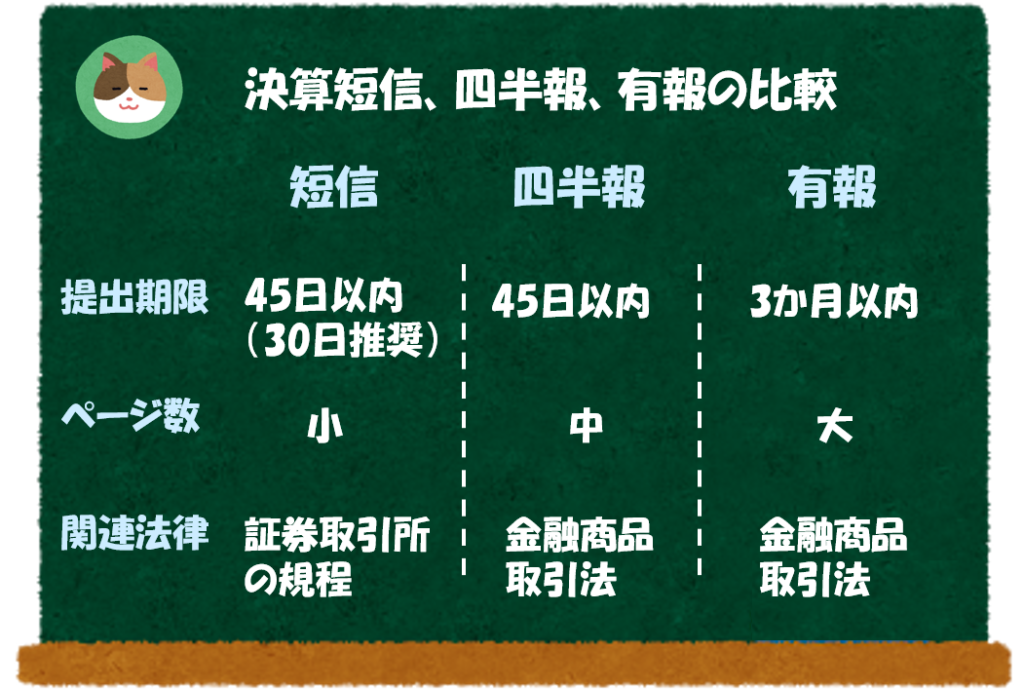

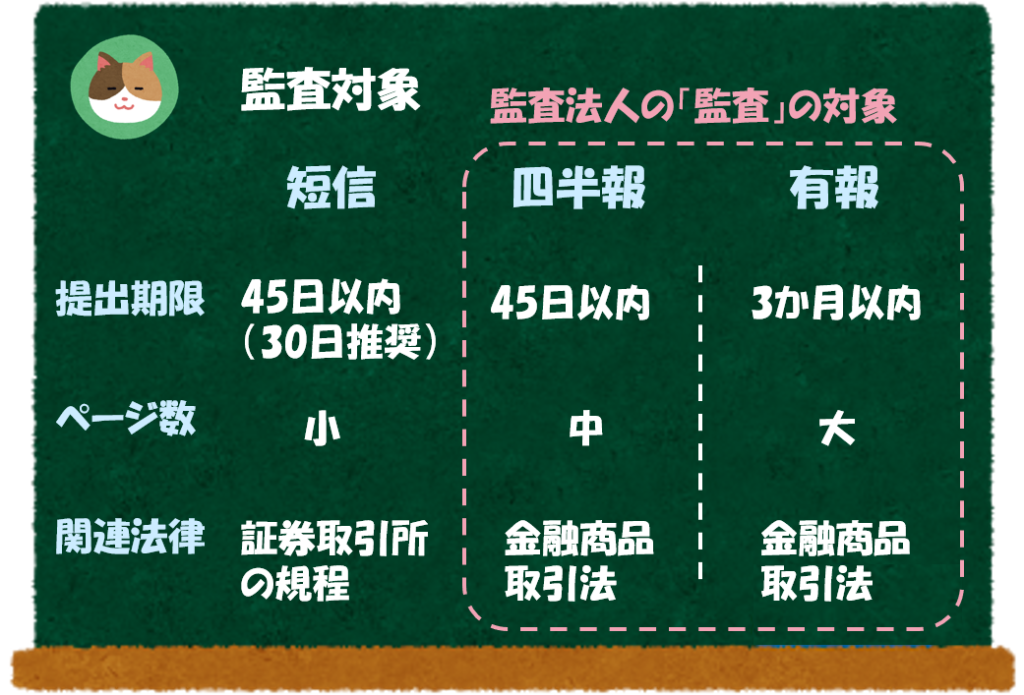

会社によってばらつきがあるのですが、20ページ~50ページ(それ以上の会社もあります)くらいのイメージです。有報が100ぺージ~300ページ程度なので、かなりボリュームが少ないことがわかると思います。

ボリュームが少ないとはいえ、3か月に1度公表する必要があるのですね。なかなか大変そうです。

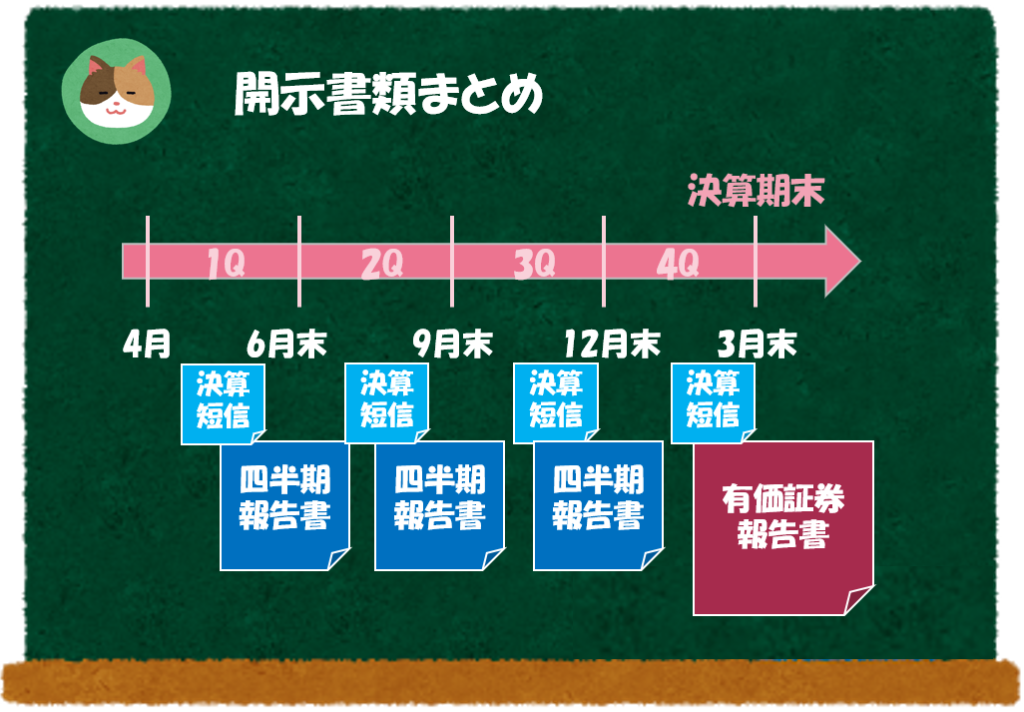

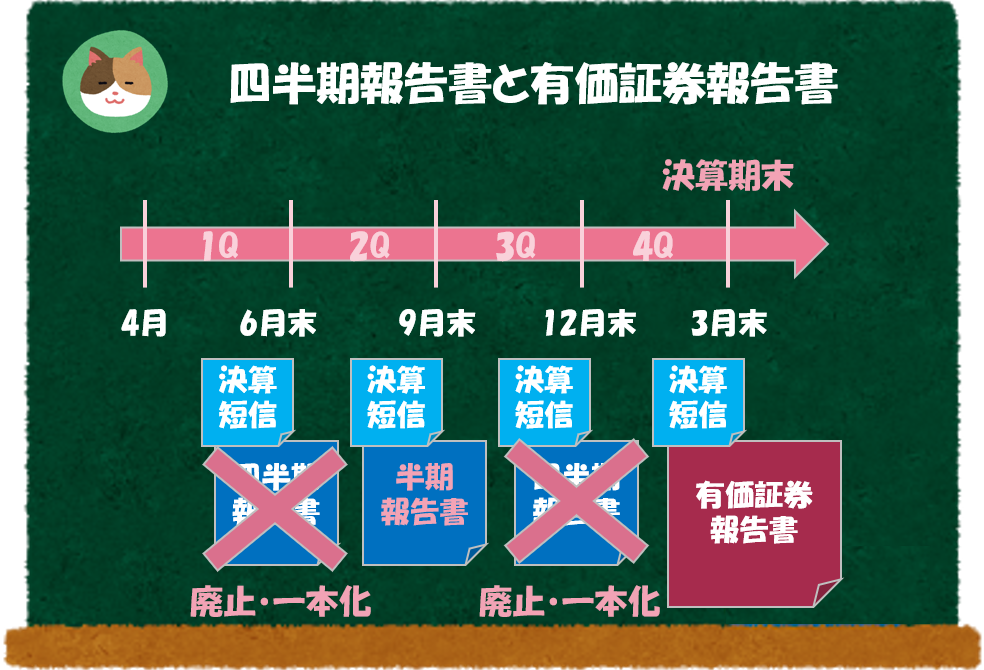

「3か月に1度」という点について補足ですが、1年間を4つの期間に区切り、それぞれの期間ごとに開示をすることになります。たとえば、3月末決算の場合、以下のようなイメージです。

- 4月~6月:第1四半期(1Q)

- 7月~9月:第2四半期(2Q)

- 10月~12月:第3四半期(3Q)

- 1月~3月:第4四半期(4Q) ⇒ 年度末

「Q」:クオーターと呼びます。または「キュー(イチキュー、ニキュー、サンキューといった具合)」と呼ぶこともあります。

「決算短信」とは?

次に「決算短信」について解説します。

「決算短信」とは、上場会社が3か月に1度のペースで作成する決算速報のことです。

決算速報としての位置づけで、「有価証券報告書」や「四半期報告書」よりも早いタイミングで開示されます。法律で作成が求められるようなものではないのですが、上場している会社は、証券取引所の規程に基づき作成をすることが求められています(上場していない会社では、証券取引所の規程が適用されないため、作成義務はありません)。

規程上、決算日(3月末など)から45日以内に開示することが要求されていますが、30日以内に提出することがより望ましいとも言及されており、各社で決算の早期化に取り組んでいます。

「四半期報告書」や「有価証券報告書」よりも情報量は少なく、決算速報という意味合いが強いIR情報となっています。また、来季の予想値が公表されている点も1つの特徴です。

「決算短信」では、単体の数字は開示されず、連結ベースの開示のみとされています。

上場している会社が、証券取引所の規則に基づいて開示するものなんですね。これも監査法人の「監査」の対象になるのでしょうか。

監査法人による「監査」が要求されるのは、法定開示書類のみです。そのため、「決算短信」は、監査の対象とはなっていません。

「一本化」について

1Q、3Qの四半期報告書は廃止

たしかに、四半期報告書と決算短信は似たようなものであるようにも感じました。

そうですね。そのため、1Q、3Qの決算については、速報性のある決算短信へ一本化することとされました(2Qについては、「半期報告書」という形で並行した開示が必要です)。

なるほど。決算短信を残して、四半期報告書を廃止する方向になったのですね。

そうですね。あらためて、すべての書類の関係をまとめると、以下のとおりとなります。

投資家から見ると、タイムリーな決算速報は決算短信で維持されそうですね。一方で、情報量という意味だと、従来よりも減ることになるのでしょうか。

たしかに、従来の決算短信は、四半期報告書よりも情報量が少なかったのですが、今後は決算短信の記載を少し充実させることで情報の充実も図ろうとしています。

決算短信の記載が充実

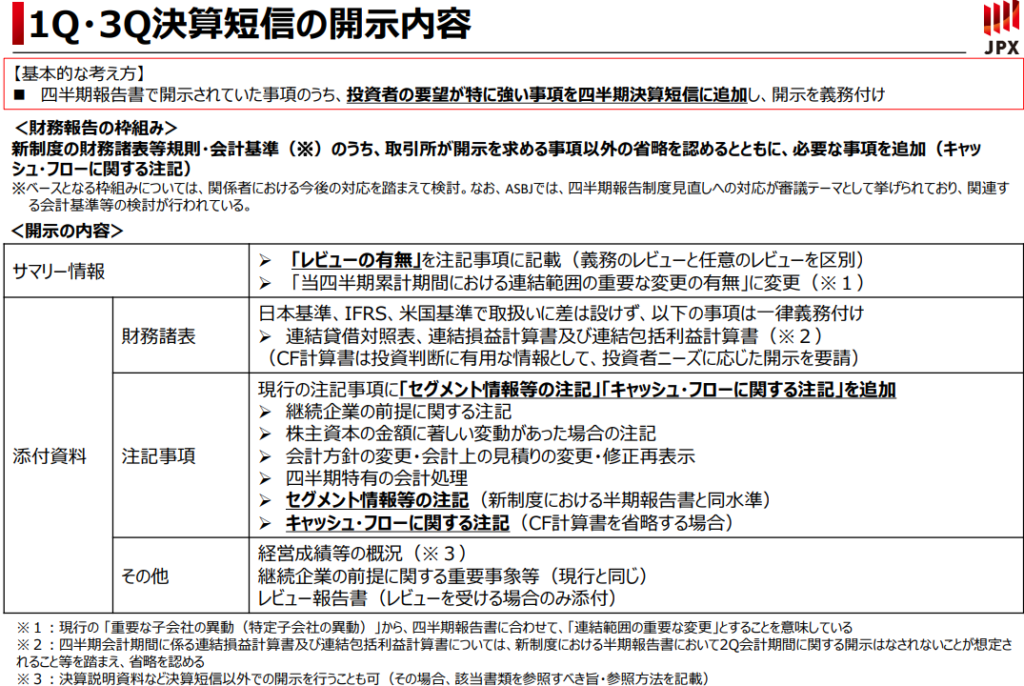

具体的には、投資家の要望が特に強い事項について、決算短信への開示を義務付けることとなりました。特に以下の2点は重要なポイントです。

- セグメント情報

- キャッシュフロー

記載が充実するとなると、結局は実務負担が増えるのではないでしょうか。

そうですね。ただし、実務負担の観点から取引所が開示を求める事項以外については省略を認めるなど、実務負担への配慮もされています。また、監査が義務付けられなくなることも実務負担の観点からは有難い話ですね。

四半期レビューは必要?

結論からいうと、1Q、3Qの四半期レビュー(≒監査)は義務付けられていません(中間決算は従来同様で監査が必要です)。

たしかに、これは実務負担の観点からは嬉しいニュースですね。

決算情報の品質担保の観点から、任意で監査を受けることは認められています。また、過去の虚偽表示等があった場合には、東証からのエンフォースメントによって監査が求められることがあります。

先日、東証が「四半期開示の見直しに関する実務の方針(案)」を発表いたしました。具体的には、1Q、3Qの四半期報告書の提出が不要となり、決算短信に一本化される方向で検討がされています。