今回は、2023年3月期の決算分析ですね。昨年との比較もできそうです。

そうですね。1年分の数字だけを見るのではなく、複数年度の推移を見ることで理解が深まりますので、時系列比較も意識しながら見ていきましょう。

Contents

主要な経営指標の推移

まずは、有価証券報告書の「主要な経営指標の推移」を見て、会社の全般的な経営状況を把握していきましょう。全体像を把握してから、徐々に細かい注記情報等に深堀りしていく読み方がおすすめです。

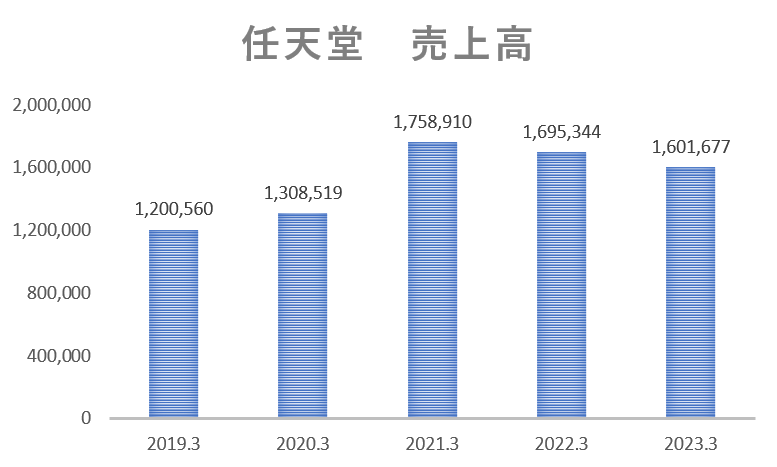

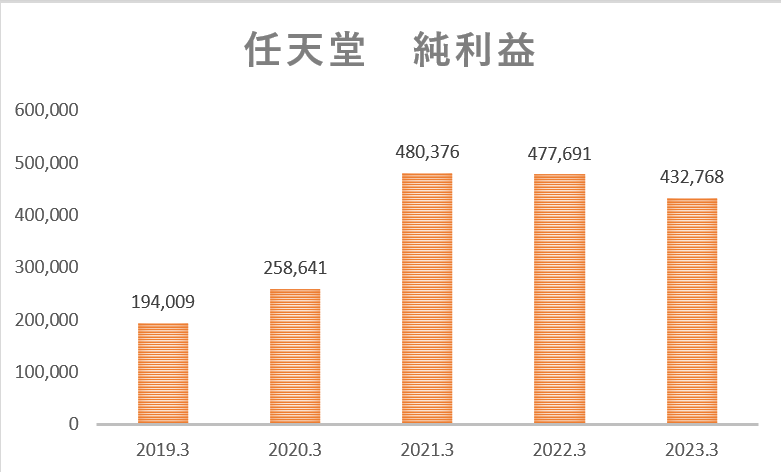

主要な指標である「売上高(売上収益)」「当期純利益」については、グラフを作成してみましたので、あわせて見てみましょう(単位:百万円)。

去年と比べると、売上も利益も下落気味のようですね。

そうですね。為替影響によって売上が増加している影響もある(+1,578億円)ので、実質的に売上は大きく落ち込んでいるようですね。

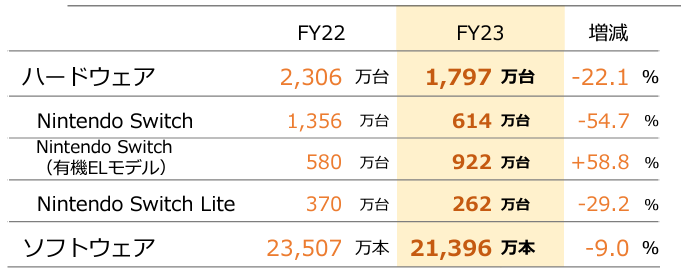

以下の数字は、決算説明資料の抜粋ですが、ハードウェアの売上が減少しているようです。

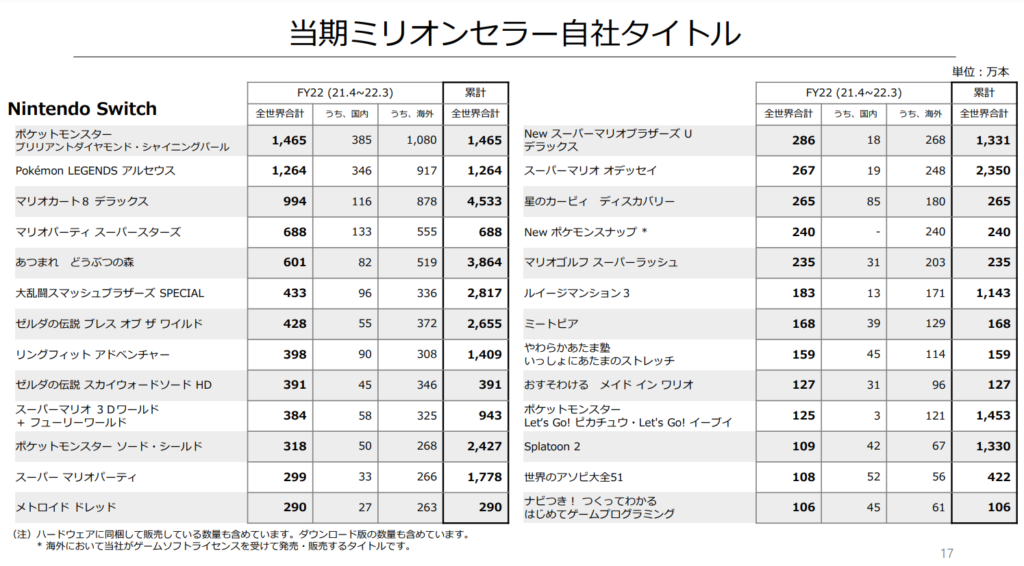

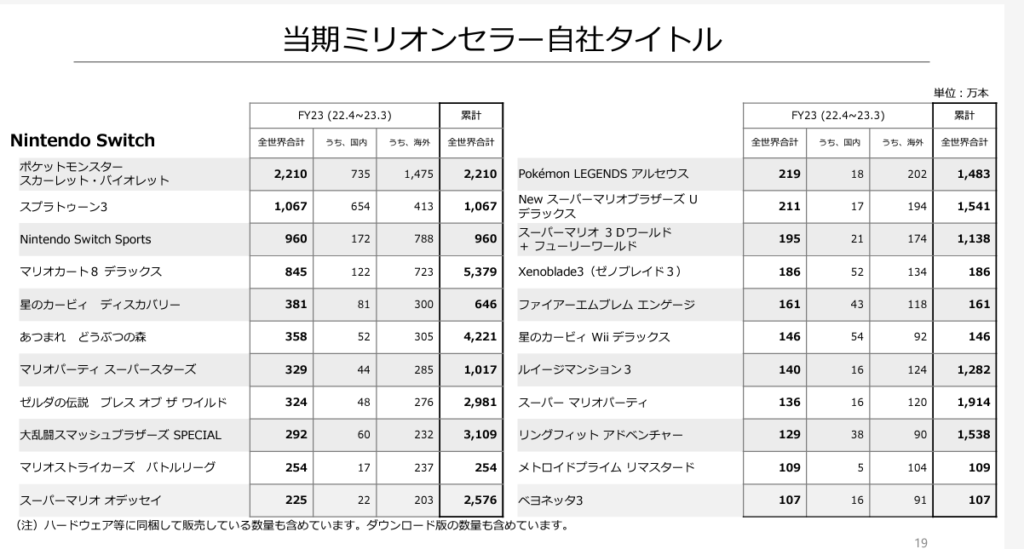

なお、2022年、2023年のミリオンセラータイトルは以下のとおりです(決算説明資料より抜粋しています)。

なるほど。ポケモンシリーズが2,000万本を超えるなど、ソフト自体は引き続き順調なようにも見えますね。

連結決算書

次に「BS」「PL」「CF計算書」という3つの主要な決算書を見ていきましょう。

以下、いずれも「連結ベース」で分析を進めていきます。

連結BS

まずは「BS」から見ていきます。後述しますが、流動比率や自己資本比率といった指標とあわせて見ていくと、会社の状況をより把握することができます。ここではBSの概況だけ見ておきます。

去年と比べて大きく変動しているわけではなさそうです。相変わらず、流動資産、純資産の割合が非常に大きいですね。

そうですね。去年と比べても現預金の残高が増えていますし、純資産も大きくなっていることから、さらに内部留保が進んでいるようですね。

任天堂は総資産のうち、約80%近くを流動資産が占めています。また、そのうち約1兆2,600億円が「現金預金(うち、約2,000億円は3か月超の定期預金)」です。そのため、任天堂は外部からの借り入れがほとんどなく、自己資本で事業運営を賄っています。

キャッシュリッチであることは、会社の安全性の観点からは望ましいのですが、以下の観点から投資家より批判されることがあります。

- 事業投資へ再分配し、さらなる収益性を追求するべき

- 余剰資金は会社の持ち主である株主に配当として還元すべき

前者は、キャッシュを保有していてもそれ自体は収益を生み出さないため、より収益を生み出せる事業にお金を投資するべきであるという意見です。また、後者についても同じような考え方で、キャッシュとして保有していても収益を生み出さないのであれば、余剰資金は株主に還元すべきであるという意見です。

たしかに、特に意図もなく無駄に手元に資金を残しておくのは非効率なため、上記の意見は正しいと思います。ただし、将来の投資タイミングを見測っており、手元に資金を残している状況であったり、経営環境が不安定な状況であれば、リスクヘッジの観点からキャッシュを保有しておくという戦略もありだと考えられます。

なるほど。キャッシュを持っているのは良いことのように見えますが、無駄に現金を持っているという状態は好ましくないということですね。

そうですね。そういう意図もあってか前期に引き続き積極的な株主還元を行っています(詳細は、CF分析をご参照ください)。

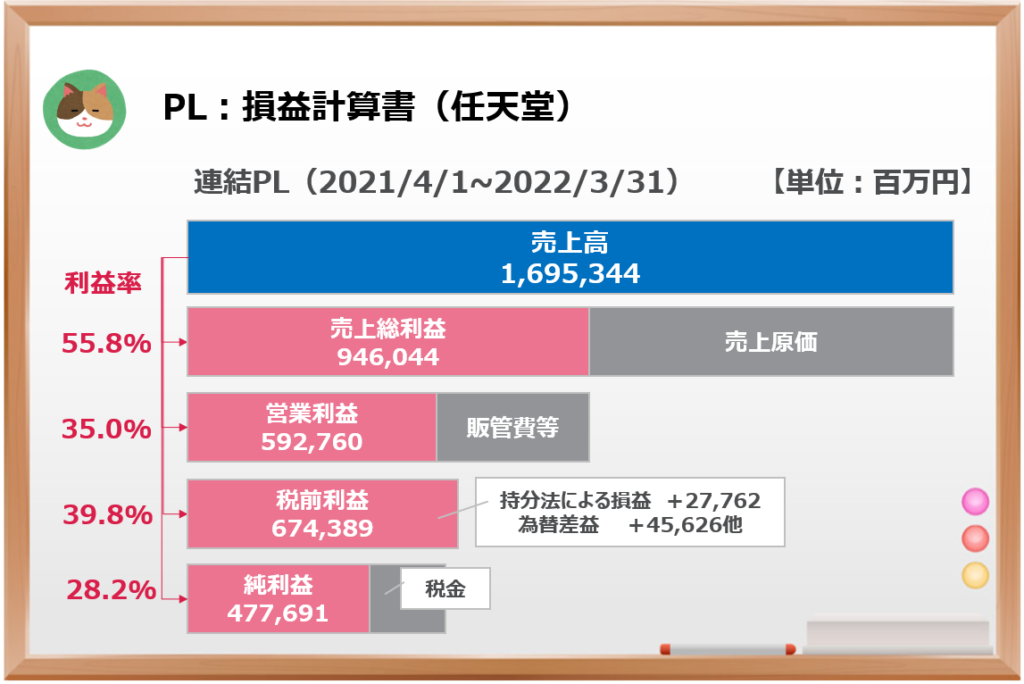

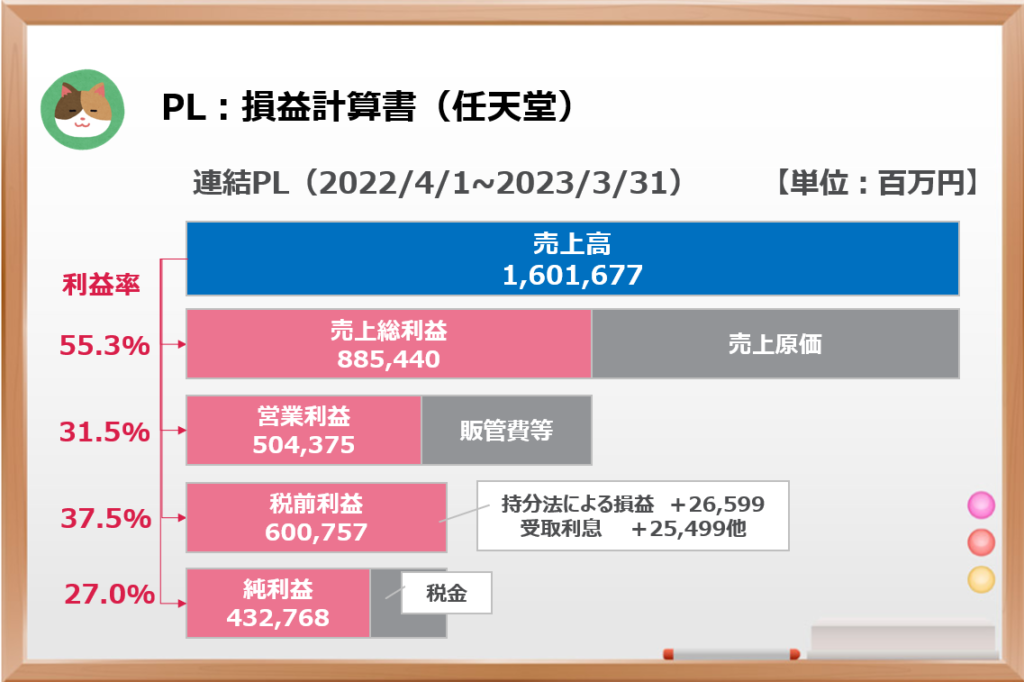

連結PL

次に「PL」を見ていきます。こちらも後述しますが、利益率、ROA、ROEといった指標とあわせて見ていくと、会社の状況をより把握することができます。ここではPLの概況だけ見ておきます。

去年よりは下がっていますが、最終的な純利益率が「27.0%」というのは非常に高いですね。

そうですね。「収益性分析」にて、他社比較を実施していますが、ゲーム業界は比較的利益率が良いようです。

連結CF

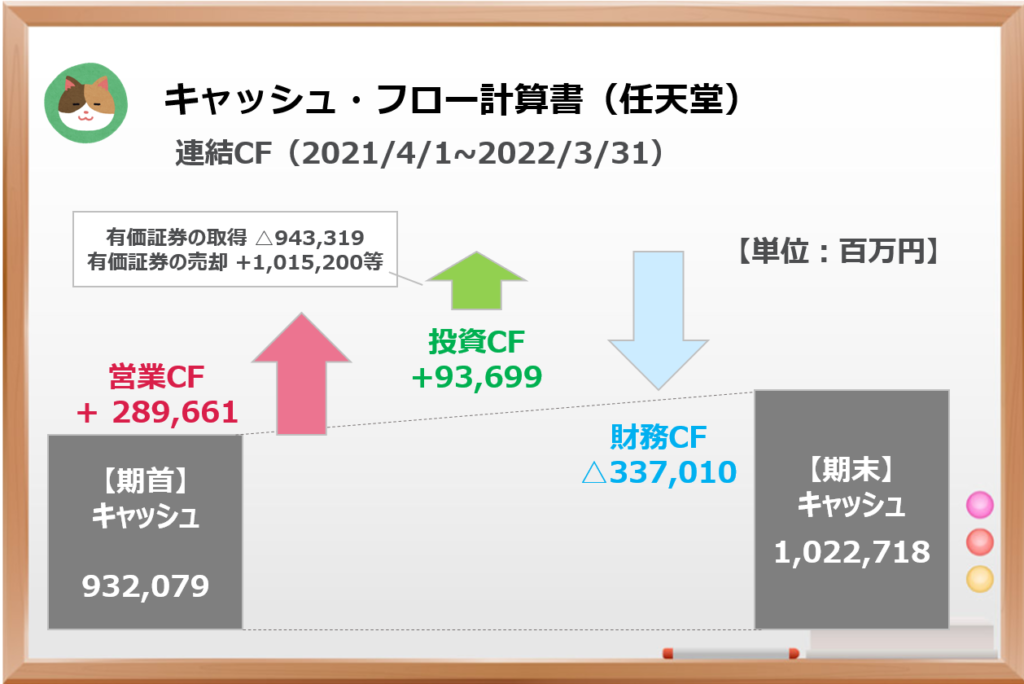

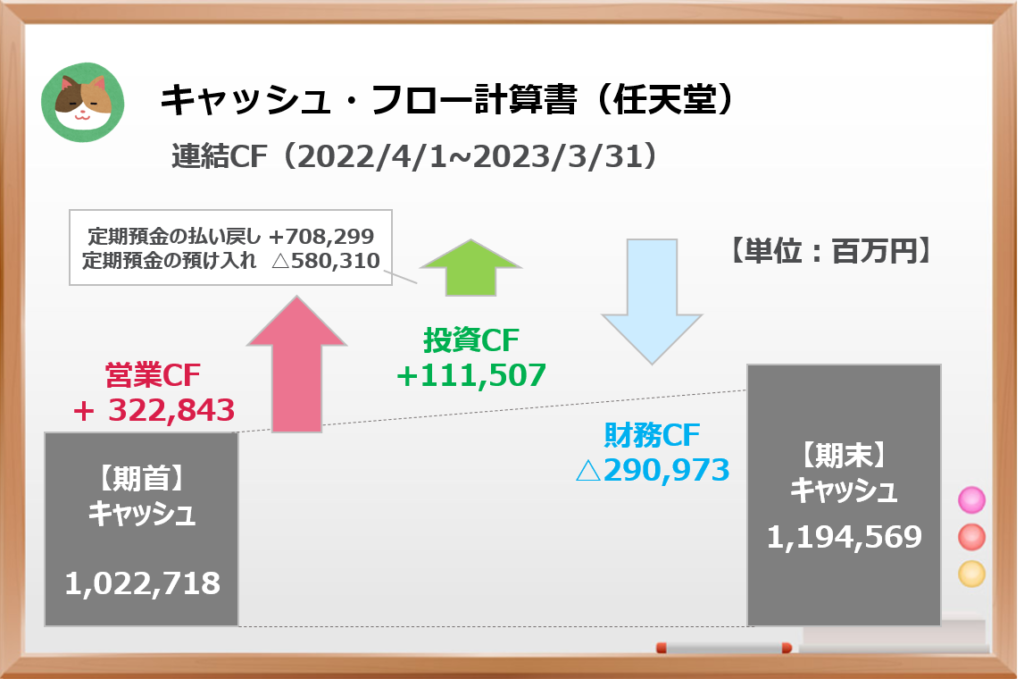

最後に「CF計算書」を見ていきます。営業CF、投資CFがプラスとなっており、財務CFがマイナスとなっています。

「為替による変動額」は除いているため、「期首+営業CF+投資CF+財務CF≠期末」となっています(為替影響は+28,474M)。

投資CFがプラスになっているのは、比較的珍しい形なのですが、前期は株の売却、今期は定期預金の払い戻しという一時的な要因によるものです。

ただし、過去6年で4回もプラスになっているということで、投資先(持ち合い株等も含む)や余剰資金運用の整理を進めているという状況があると推測されます。

財務CFが大きくマイナスとなっているのも気になりますね。営業CFと同程度の水準となっています。

従来までキャッシュリッチすぎたということかもしれないですが、今期も積極的な株主還元を行っているようです。

- 配当金の支払:約2,380億円

- 自己株式の取得:約500億円

注記情報

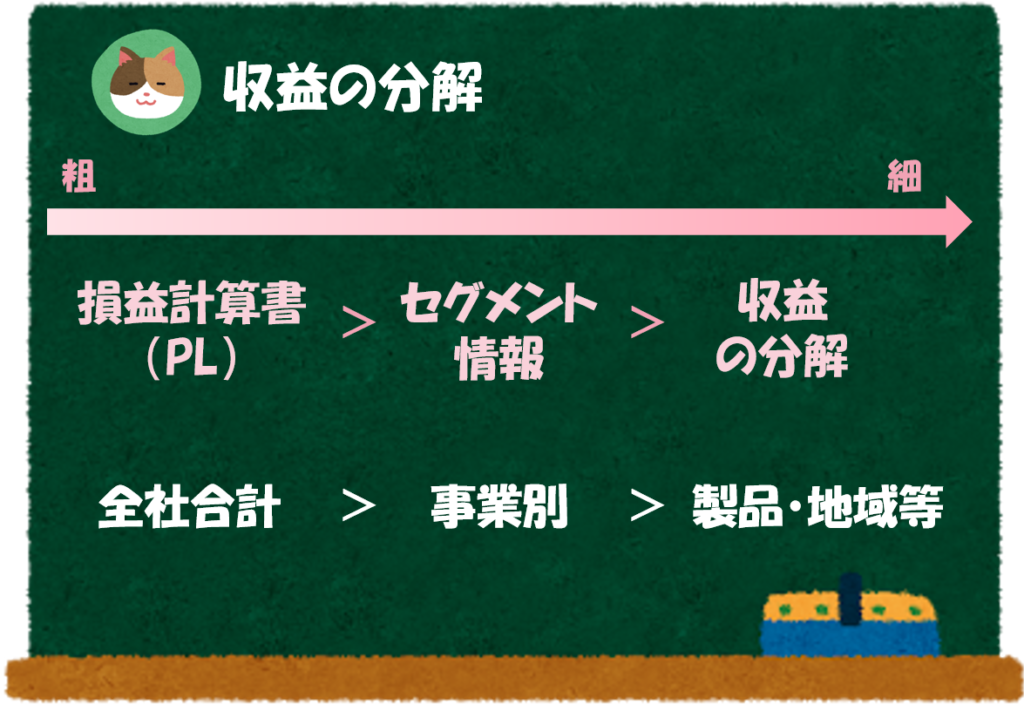

もう少し深堀りをするために「セグメント情報」「収益の分解」といった注記情報についても見ていきましょう。

セグメント情報

任天堂は、単一セグメントのため、セグメント情報の開示を省略しています。

詳細な分析ができないですね。。

そうですね。ただ、前期から新収益認識基準の適用により、「収益の分解」に関する注記を開示しています。こちらを見ることで収益については、詳細な分析が可能です。

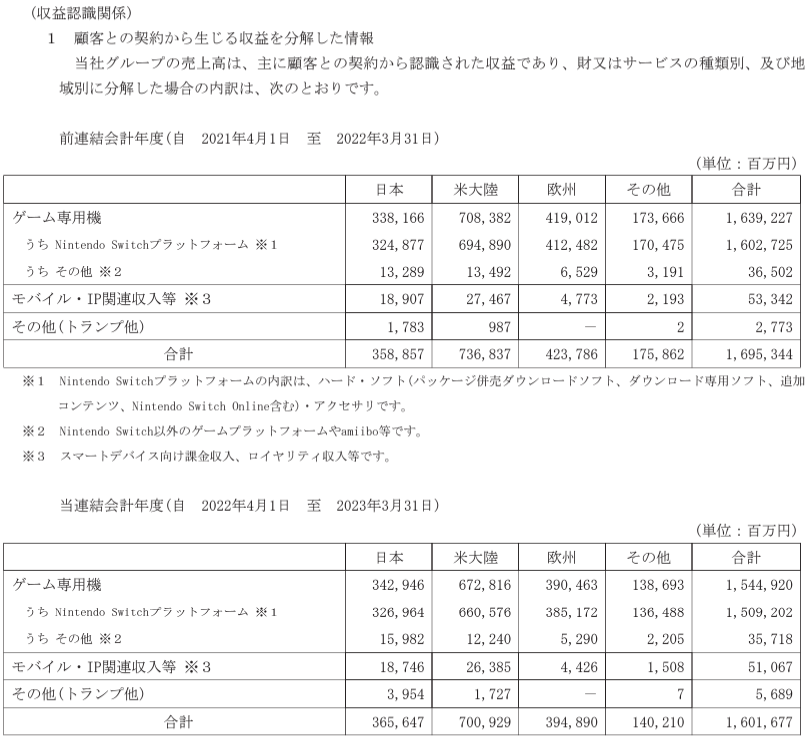

収益の分解

任天堂は、商品・製品別および販売地域別に収益を分解して開示を行っています。

日本よりも海外の売上のほうが大きいんですね。

そうですね。特にアメリカに対する売上は、連結売上高の半分近くを占めています。日本での売上は、あくまで世界における一部ということがよくわかりますね。

指標分析

ここからは安全性や収益性といった様々な指標を見ながら、決算書の分析をさらに進めていきます。まずは「安全性」の指標を見ていきます。

安全性分析

流動比率

任天堂の「流動比率」は433.9%と目安の100%を上回る水準となっています。また、同業他社の数字は以下のとおりです。

- SONYグループ ⇒ 62.1%

- スクウェア・エニックス ⇒ 477.3%

自己資本比率

任天堂の「自己資本比率」は79.4%と目安の50%を上回る水準となっています。また、同業他社の数字は以下のとおりです。

- SONYグループ ⇒ 22.6%

- スクエア・エニックス ⇒ 79.2%

安全性の観点からは、全く問題がないように見えますね。

収益性分析

次に「収益性」の指標を見ていきます。

利益率

- 売上総利益率 ⇒ 55.3%

- 営業利益率 ⇒ 31.5%

- 税引前利益率 ⇒ 37.5%

- 当期純利益率 ⇒ 27.0%

なお、同業他社の数字は以下のとおりとなっています(2023年3月期の有価証券報告書より計算しています)。

- 売上総利益率 ⇒ 27.2%

- 営業利益率 ⇒ 10.5%

- 税引前利益率 ⇒ 10.2%

- 当期純利益率 ⇒ 8.1%

- 売上総利益率 ⇒ 51.2%

- 営業利益率 ⇒ 12.9%

- 税引前利益率 ⇒ 17.0%

- 当期純利益率 ⇒ 14.4%

他社の数字も高い水準にあるため、ゲーム業界は、利益率が良いのかもしれないですね。

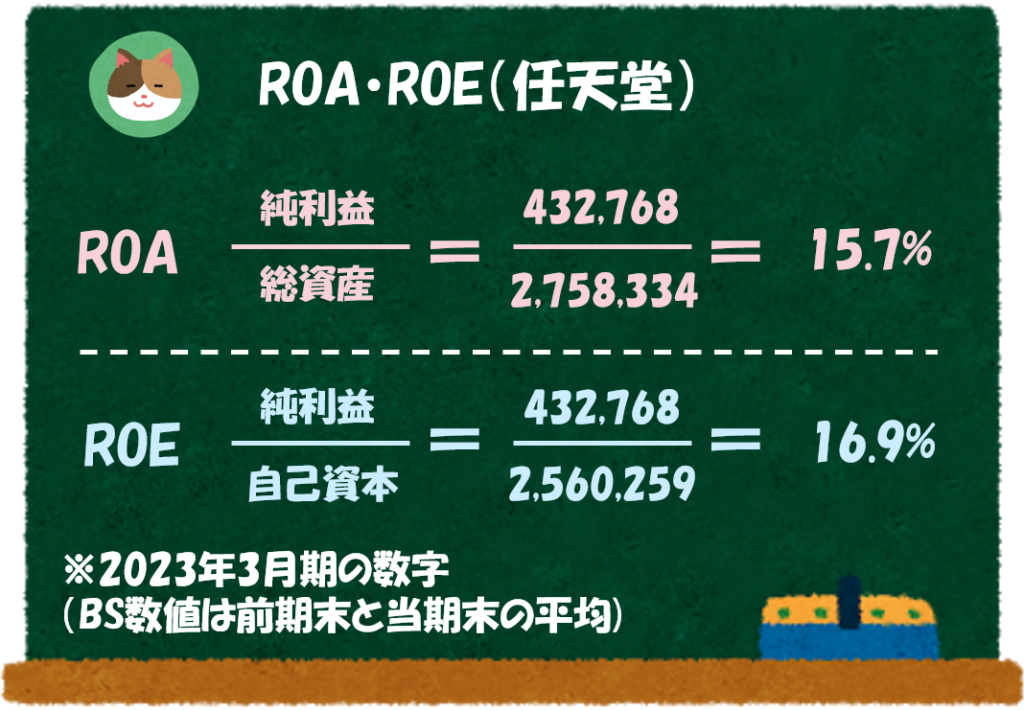

ROA

任天堂の「ROA」は15.7%と目安の5%を上回る水準となっています。また、同業他社の数字は以下のとおりです。

- SONYグループ ⇒ 3.0%

- スクウェア・エニックス ⇒ 12.6%

ROE

任天堂の「ROE」は16.9%と目安の8%を上回る水準となっています。また、同業他社の数字は以下のとおりです。

- SONYグループ ⇒ 13.0%

- スクウェア・エニックス ⇒ 16.9%

ROA、ROEの水準はいずれも目安を上回っていますし、収益性についても大きな問題はなさそうです。

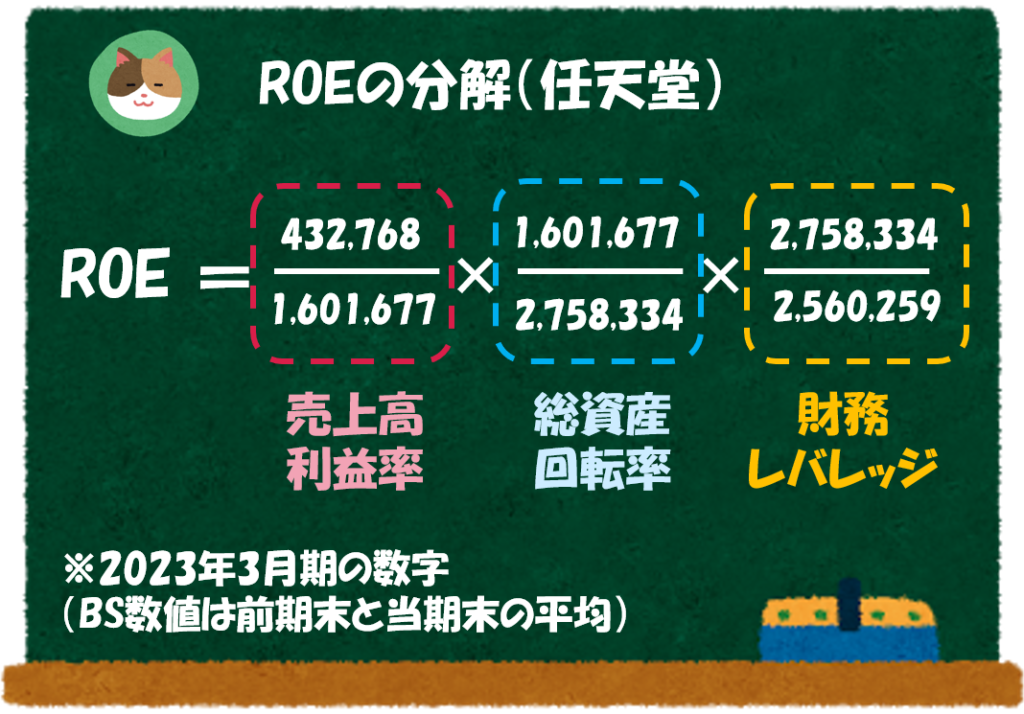

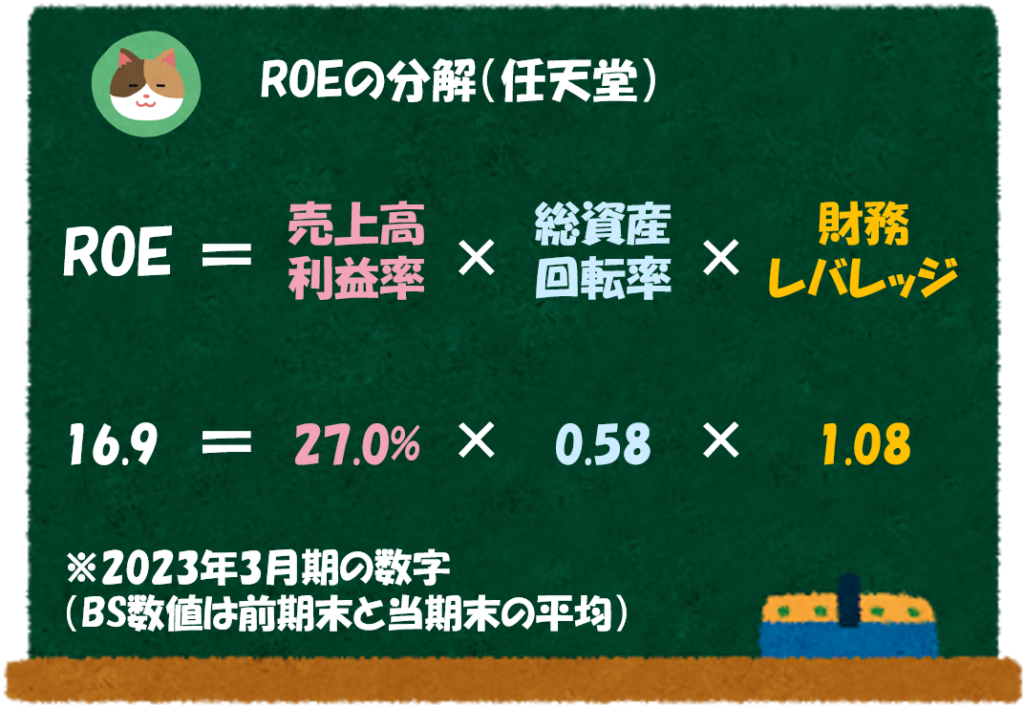

デュポンシステムによる分解

ここからはROEをさらに分解して分析を進めていきます。

- 利益率 ⇒ 27.0%

- 総資産回転率 ⇒ 0.58

- 財務レバレッジ ⇒ 1.08

- 利益率 ⇒ 8.1%

- 総資産回転率 ⇒ 0.37

- 財務レバレッジ ⇒ 4.35

- 利益率 ⇒ 14.4%

- 総資産回転率 ⇒ 0.88

- 財務レバレッジ ⇒ 1.30

総資産回転率がやや低くなっているのは、キャッシュを多額に保有している影響がありそうですね。

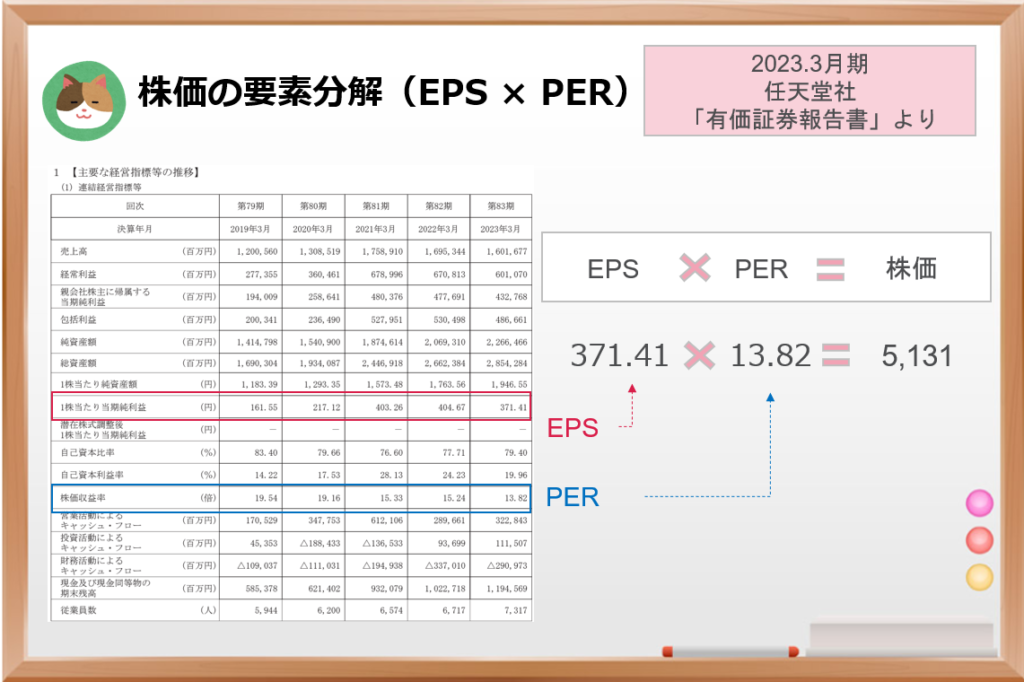

株価分析

最後に「PBR」「PER」といった株価関連の指標を見て分析を終わりにします。

株価分解

まずは、2023年3月時点における株価の構成要素分解をしていきます。

「株価」は、以下の式で計算することができます。

株価 = PER × EPS(一株あたり純利益)

PBR

直近(7/7時点)の楽天証券におけるPBRは「3.26」となっています。

「PBR」は、以下の式で計算することができます。

PBR(株価純資産倍率)= 株価÷1株あたりの株主資本

PER

直近(7/7時点)の楽天証券におけるPERは「21.12」となっています。

「PER」は、以下の式で計算することができます。

PER(株価収益率)=株価÷1株あたりの利益

PBR、PERともに目安となる水準を上回っていますが、そこまで高いという水準ではなさそうですね。

「決算書」ってどこで見れるの?

上場している会社の決算書は以下のページから見ることができます。

- 会社のHP

- EDINET

①の会社のHPから見るときは「IR情報」というページ見れることが多いです。その他「決算情報」等会社によってHPの構成や呼び方は違いますが、これらのキーワードで簡単に見つかると思います。

②の「EDINET」は、金融庁のページです。「書類検索」→「会社名を検索」すると、各社の決算書類を見ることができます(以下にリンクを張っておきます)。

(EDINET) https://disclosure.edinet-fsa.go.jp/

非上場(上場していない)会社の決算書は、株主にならないと見れないケースも多いです。株主になった場合は、株主総会の招集通知に決算書が添付されていますので、ここから見ることができます。

昨年に引き続き「任天堂(Nintendo)」の決算書を分析していきます。