製薬企業というと日常的にあまり馴染みがないのですが、決算書を読むうえでどのような点がポイントになるのかも気になります。

製薬企業の決算書を読むうえでのポイントは、大きく以下の3点と考えています。

- 無形資産

- 研究開発費(R&D)

- のれん(M&Aの状況)

上記ポイントを意識しながら、決算書の分析を進めていきましょう。

Contents

主要な経営指標の推移

まずは、有価証券報告書の「主要な経営指標の推移」を見て、会社の全般的な経営状況を把握していきましょう。全体像を把握してから、徐々に細かい注記情報等に深堀りしていく読み方がおすすめです。

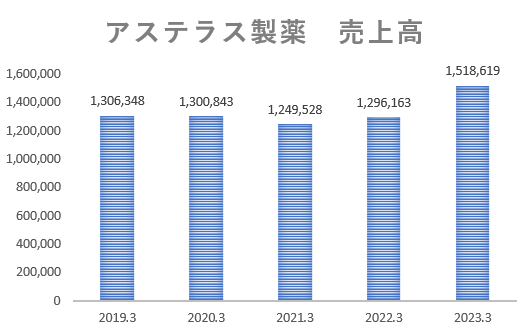

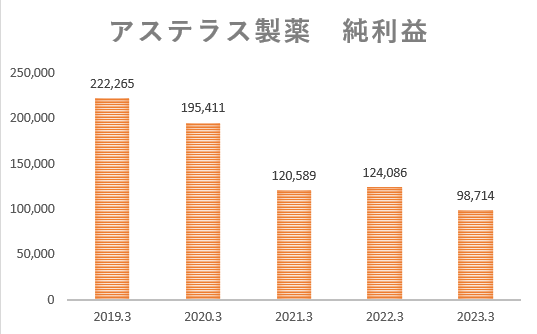

主要な指標である「売上高(売上収益)」「当期純利益」については、グラフを作成してみましたので、あわせて見てみましょう(単位:百万円)。

売上は安定的ですが、利益水準はやや下降気味にありますね。

そうですね。ただ、前期当期ともに「減損損失」の計上影響があるため、一過性である可能性があります。そのため、継続的に利益水準を確認する必要がありそうですね。

また、製薬業界では決算数値だけでなく、継続的に大型製品(ブロックバスター)を上市できるかが将来に向けての大きなポイントととなります。

特定の製品が売上や利益の大部分を占めるといった話も聞いたことがありますね。

そうですね。1つ大型の製品を成功させることで莫大な収益が見込めるのが製薬業界の特徴です。将来の大型製品の有無は「パイプライン」と呼ばれる各社の新製品の開発状況、開発候補品を見ることで確認することができます。

「ブロックバスター」とは、年間で1,000億円以上を売り上げるような超大型の医薬品のことをいいます(具体的な数字の定義はなく、あくまで目安です)。

「上市」とは、市場に製品を販売することを指し、製薬業界でいうと新薬が当局に承認されるタイミングをいいます。

「パイプライン」とは、研究開発段階にある医薬品のことをいいます。

連結決算書

次に「BS」「PL」「CF計算書」という3つの主要な決算書を見ていきましょう。

以下、いずれも「連結ベース」で分析を進めていきます。

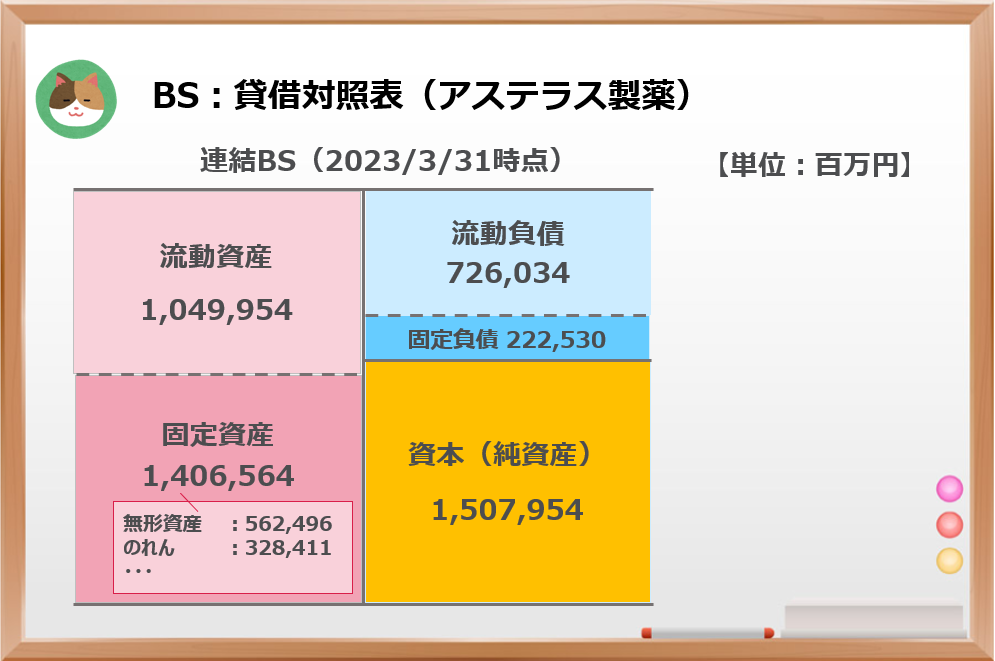

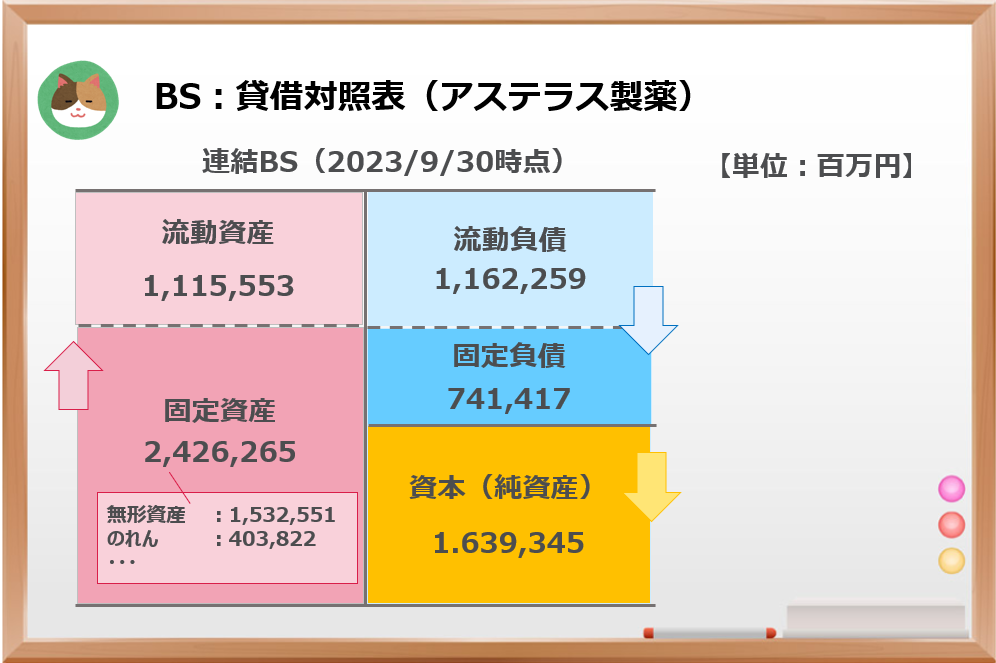

連結BS

まずは「BS」から見ていきます。後述しますが、流動比率や自己資本比率といった指標とあわせて見ていくと、会社の状況をより把握することができます。ここではBSの概況だけ見ておきます。

また、2024年3月期の2Q末(2023/9/30)時点のBSは以下のとおりです。

固定資産が大きく増加するのと同時に負債の比率が増えているようですね。

そうですね。固定資産は約1兆円の増加(内訳のほとんどが無形資産)となっており、総資産も大きく膨らんでいます。また、自己資本比率が50%を下回る水準まで純資産の比率が低下しています。

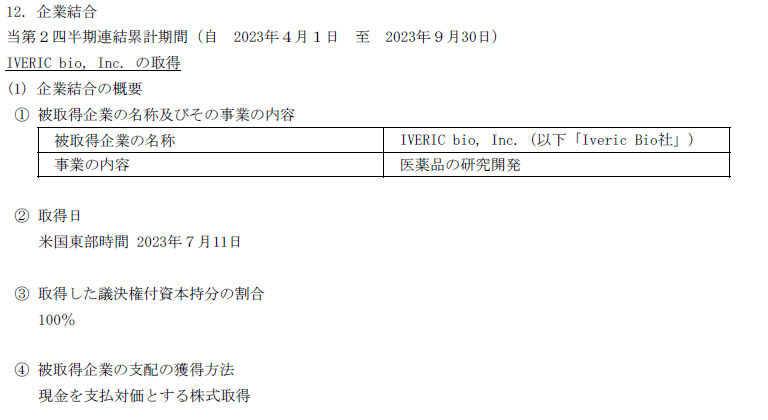

非常に大きな変化が起きたようですが、何があったのでしょうか。。

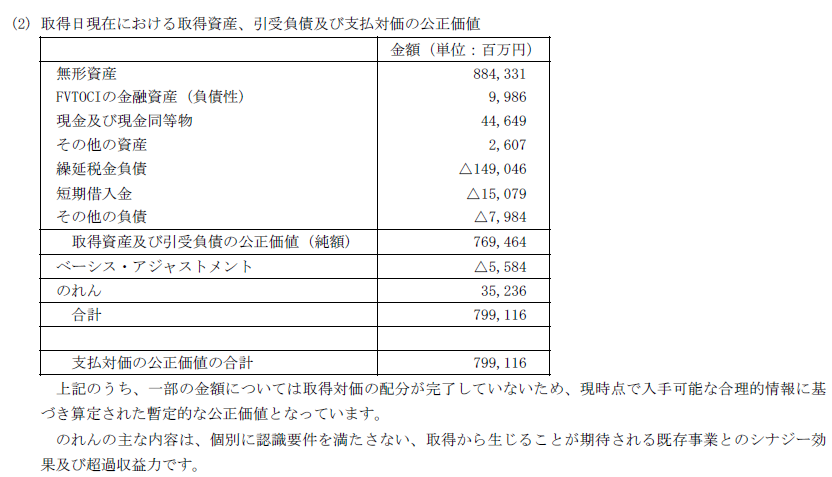

アメリカにある「IVERIC社」というバイオベンチャー企業を約8.000億近い金額で買収したことが影響しています。買収資金を他人資本(借入金)で賄ったため、負債の金額が大きく増加しています。

(中略)

武田薬品も少し前に大型買収があったと聞いたことがありますが、このM&Aも非常に大きな取引ですね。

そうですね。アステラス製薬は「XTANDI」という超大型製品の特許が切れることが近い将来見込まれており、パイプラインの拡充ということで大型M&Aに踏み切ったようです。

開発した新薬には「特許期間」が定められており、特許期間の間は会社に莫大な収益を生み出します。一方、特許期間が切れてしまうと、後発新薬(ジェネリック)の登場により、売上が大幅に減少するため、継続的にブロックバスターを生み出すことが重要です。

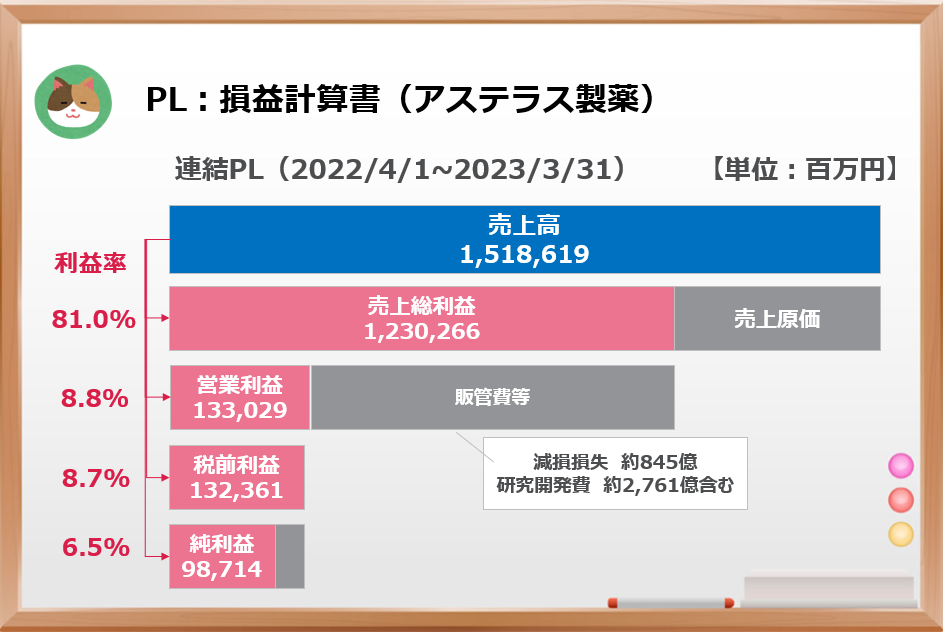

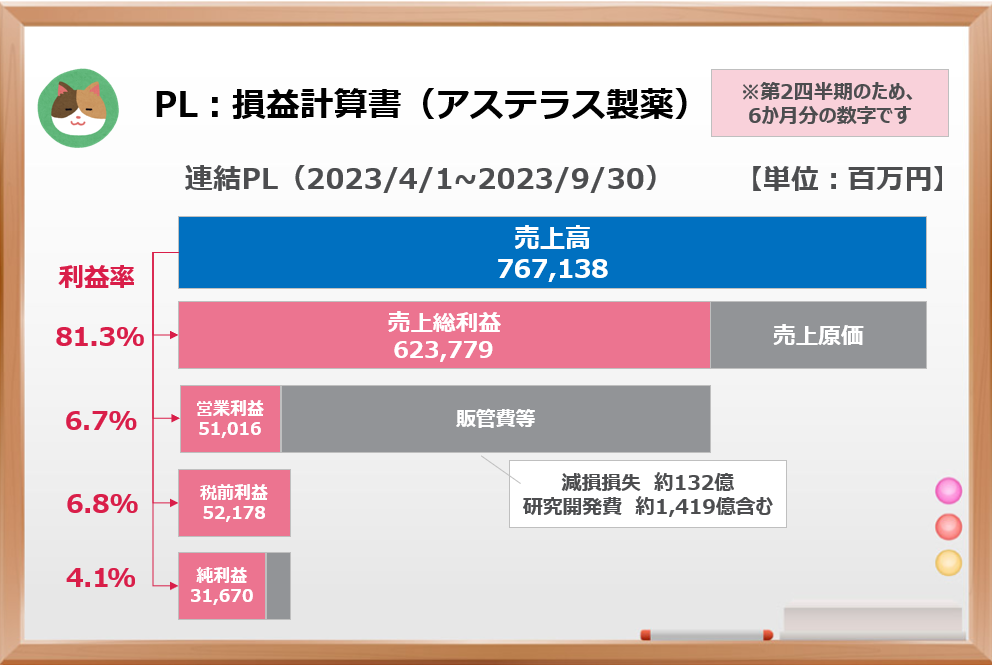

連結PL

次に「PL」を見ていきます。こちらも後述しますが、利益率、ROA、ROEといった指標とあわせて見ていくと、会社の状況をより把握することができます。ここではPLの概況だけ見ておきます。

「減損損失」の計上もあり、例年よりも最終的な利益率が低くなっているようですね。

そうですね。また、2024年3月期の第二四半期のPLは以下のとおりです(6か月分の数字のため、比較の際はご留意ください)。

IVERIC社買収に伴う無形資産の償却費や一時的な費用の発生により、今期も利益率は低い水準となっているようです。

将来への投資の側面もあると思いますので、今後の展開に注目ですね。

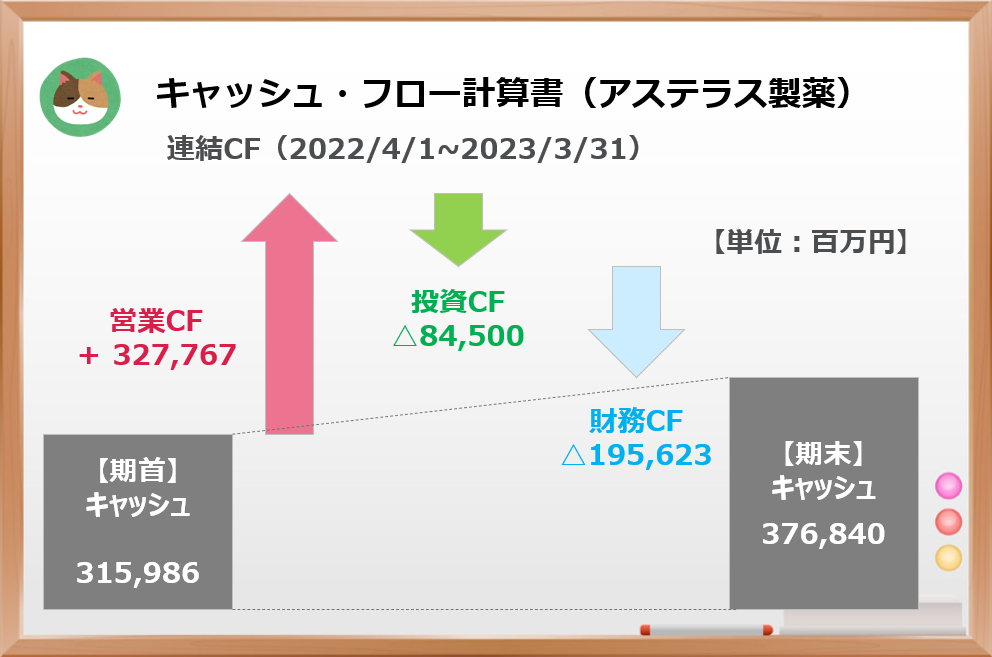

連結CF

最後に「CF計算書」を見ていきます。営業CF、財務CFがプラスとなっており、投資CF、財務CFがそれぞれマイナスとなっています。

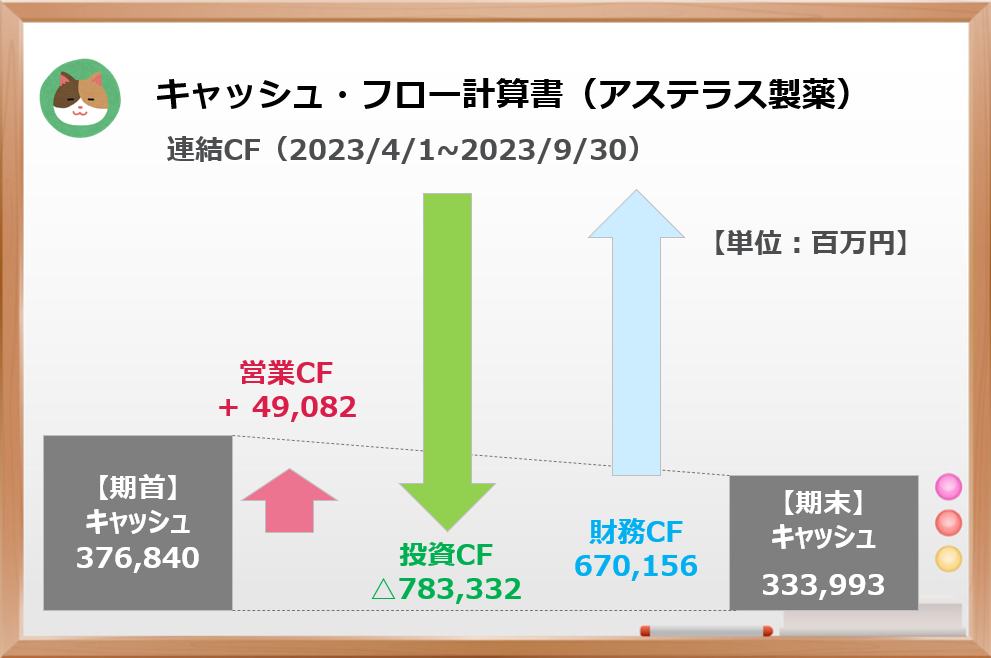

また、2024年3月期の第二四半期のCF計算書は以下のとおりです(6か月分の数字のため、比較の際はご留意ください)。

「為替による変動額」は除いているため、「期首+営業CF+投資CF+財務CF≠期末」となっています(為替影響はそれぞれ+13,210M、+21,246M)。

大型買収があったため、CFも非常に大きく増減していますね。

そうですね。買収資金の大部分を他人資本(借金)で調達したため、投資CFが大きくマイナス、財務CFが大きくプラスとなっています。

注記情報

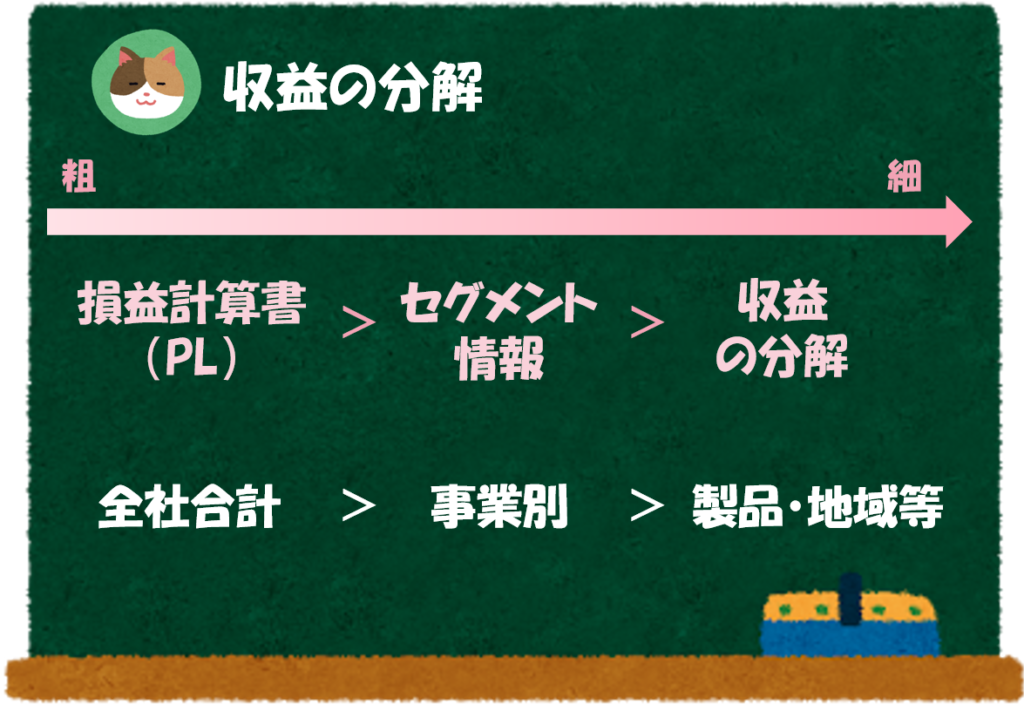

もう少し深堀りをするために「セグメント情報」「収益の分解」といった注記情報についても見ていきましょう。

セグメント情報

アステラス製薬は単一セグメントのため、セグメント情報の開示を省略しています。

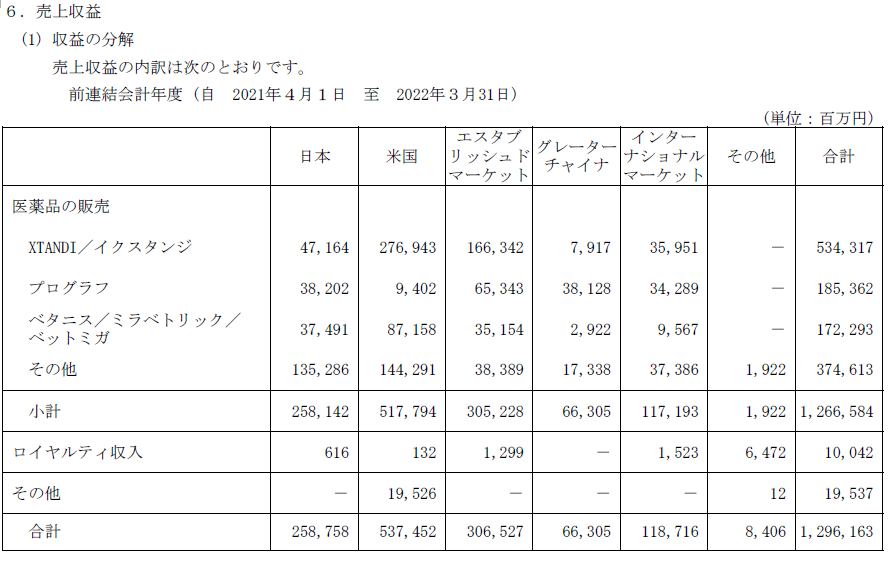

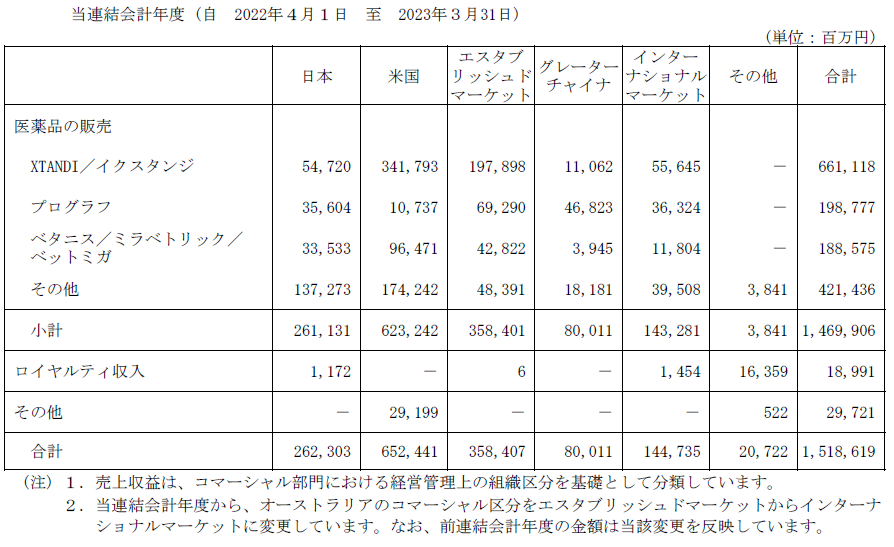

収益の分解

一方、アステラス製薬の収益の分解開示では、性質別および製品別に収益を分解しています。

主力製品である上位3製品で売上の大部分を占めているのですね。

そうですね。1つの製品が生み出す収益が大きいため、将来に向けた研究開発に対して多額の投資を行っている理由がよく分かると思います。

指標分析

ここからは安全性や収益性といった様々な指標を見ながら、決算書の分析をさらに進めていきます。まずは「安全性」の指標を見ていきます。

安全性分析

流動比率

アステラス製薬の「流動比率」は144.6%と目安の100%を上回る水準となっています。また、同業他社の数字は以下のとおりです。

- 武田薬品 ⇒ 96.6%

- 第一三共 ⇒ 282.0%

自己資本比率

アステラス製薬の「自己資本比率」は61.4%と目安の50%を上回る水準となっています。また、同業他社の数字は以下のとおりです。

- 武田薬品 ⇒ 45.5%

- 第一三共 ⇒ 57.6%

先述した合併に伴う借入金に伴い、2024年3月期2Qにおいて、自己資本比率は50%を下回ることとなりました。実際の決算数値を基に計算してみましょう。

(アステラス製薬IR情報)

https://www.astellas.com/jp/investors/ir-library/securities-report

収益性分析

次に「収益性」の指標を見ていきます。

利益率

- 売上総利益率 ⇒ 81.0%

- 営業利益率 ⇒ 8.8%

- 税引前利益率 ⇒ 8.7%

- 当期純利益率 ⇒ 6.5%

なお、同業他社の数字は以下のとおりとなっています(2023年3月期の有価証券報告書より計算しています)。

- 売上総利益率 ⇒ 69.1%

- 営業利益率 ⇒ 12.2%

- 税引前利益 ⇒ 9.3%

- 当期純利益率 ⇒ 7.9%

- 売上総利益率 ⇒ 71.6%

- 営業利益率 ⇒ 9.4%

- 税引前利益 ⇒ 9.9%

- 当期純利益率 ⇒ 8.5%

粗利率が81.0%と非常に高いですね。また、研究開発費が約2,700億円と非常に大きい点も特徴的です。

そうですね。大型製品を多く生み出すことが将来の業績に直結するため、いかに研究開発費(R&D)に資金をまわすことができるのかが大きなポイントになります。

Research &Developmentを略して「R&D」と呼びます。

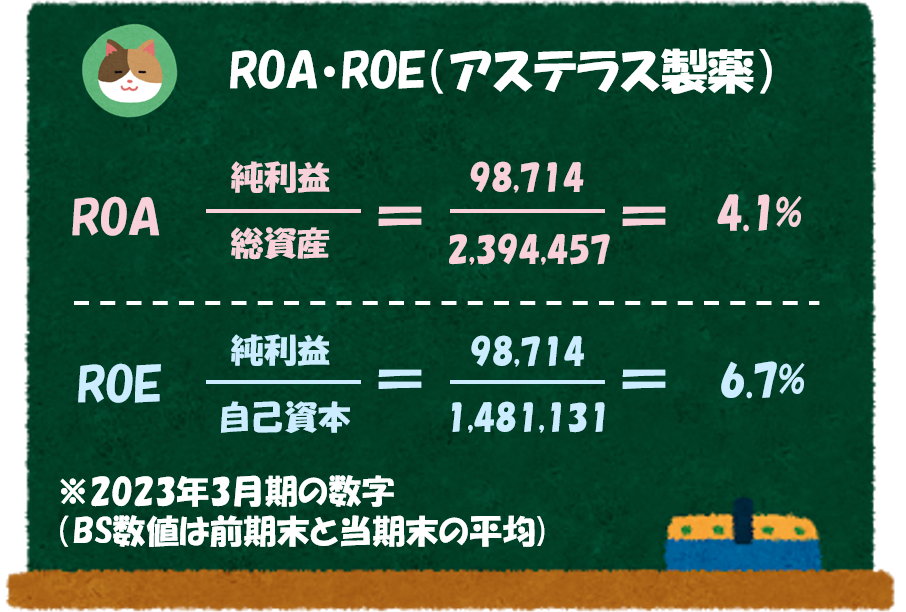

ROA

アステラス製薬の「ROA」は4.1%と目安の5%を下回る水準となっています。

なお、同業他社の数字は以下のとおりです。

- 武田薬品 ⇒ 2.3%

- 第一三共 ⇒ 4.6%

ROE

アステラス製薬の「ROE」は6.7%と目安の8%を下回る水準となっています。また、同業他社の数字は以下のとおりです。

- 武田薬品 ⇒ 5.3%

- 第一三共 ⇒ 7.8%

直近の数字は利益が落ち込んでいたので、時系列推移も見ておくと良さそうですね。

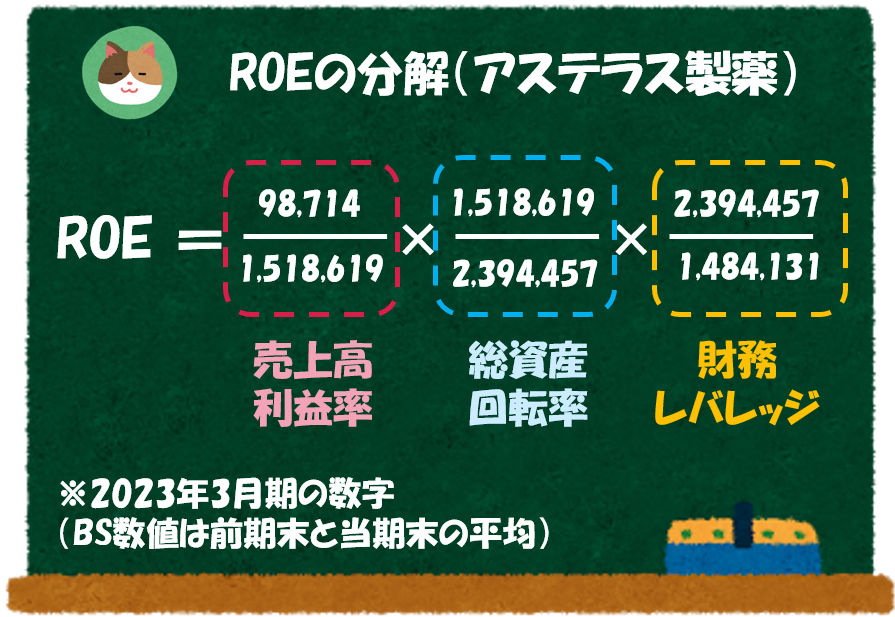

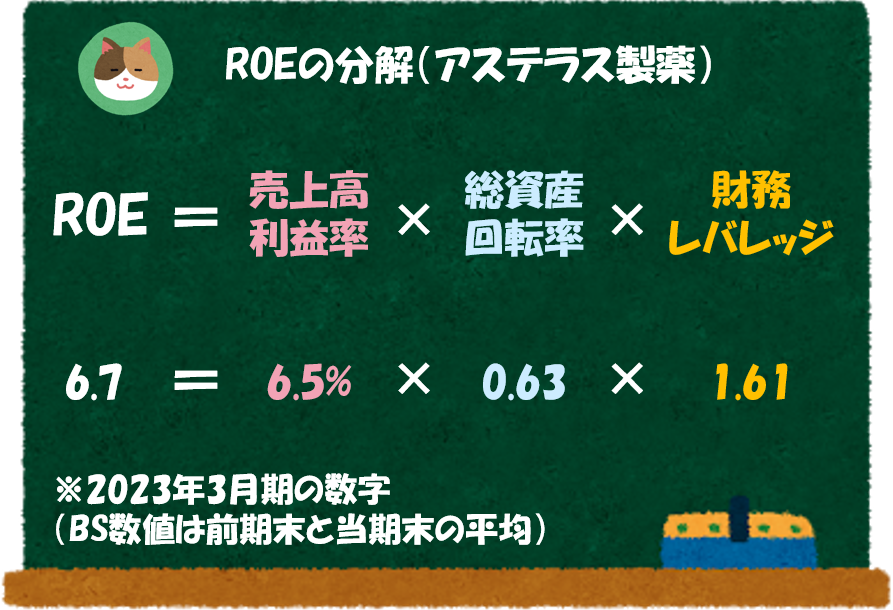

デュポンシステムによる分解

ここからはROEをさらに分解して分析を進めていきます。

- 利益率 ⇒ 6.5%

- 総資産回転率 ⇒ 0.63

- 財務レバレッジ ⇒ 1.61

総資産の回転率がやや低いようですね。

そうですね。多額の無形資産やのれんの計上影響があるかもしれません。また、合併の影響で総資産が増加したことや、負債の比率が高まったことで数字も大きく動いていますので、最新の数値も使いながら計算してみましょう。

なお、同業他社の数字は以下のとおりです。

- 利益率 ⇒ 7.9%

- 総資産回転率 ⇒ 0.30

- 財務レバレッジ ⇒ 2.25

- 利益率 ⇒ 8.5%

- 総資産回転率 ⇒ 0.54

- 財務レバレッジ ⇒ 1.69

株価分析

株価分解

まずは、2023年3月時点における株価の構成要素分解をしていきます。

「株価」は、以下の式で計算することができます。

株価 = PER × EPS(一株あたり純利益)

PBR

直近(2/14時点)の楽天証券におけるPBRは「1.82」となっています。

「PBR」は、以下の式で計算することができます。

PBR(株価純資産倍率)= 株価÷1株あたりの株主資本

PER

直近(2/14時点)の楽天証券におけるPERは「51,57」となっています。

「PER」は、以下の式で計算することができます。

PER(株価収益率)=株価÷1株あたりの利益

株価は割安とも割高とも言えない水準ですね。今後のパイプラインにも注目してみようと思います。

「決算書」ってどこで見れるの?

上場している会社の決算書は以下のページから見ることができます。

- 会社のHP

- EDINET

①の会社のHPから見るときは「IR情報」というページ見れることが多いです。その他「決算情報」等会社によってHPの構成や呼び方は違いますが、これらのキーワードで簡単に見つかると思います。

②の「EDINET」は、金融庁のページです。「書類検索」→「会社名を検索」すると、各社の決算書類を見ることができます(以下にリンクを張っておきます)。

(EDINET) https://disclosure.edinet-fsa.go.jp/

非上場(上場していない)会社の決算書は、株主にならないと見れないケースも多いです。株主になった場合は、株主総会の招集通知に決算書が添付されていますので、ここから見ることができます。

今回は大手製薬企業である「アステラス製薬」の決算書を分析していこうと思います。2024年3月期の2Q決算で重要な取引がありましたので、2023年3月期の有価証券報告書と2024年3月期の第二四半期報告書をあわせて分析します。