「割引現在価値」とは?

んー。今すぐもらえると嬉しいですが、5万円多くもらえるのでお得なのは③(5年後に105万円をもらえる)でしょうか。

残念ながらハズレです。想定運用利回りを1%~5%と想定すると、1番お得なのは①(今すぐに100万円をもらえる)となります。

え、、1番金額が小さいのにお得というのはどういうことでしょうか。

「想定利回り」によって運用をするとどうなるかということを考えるのがポイントです。

「想定利回り」とは、元本を運用した結果、安定的に得られると想定されるリターン(果実)のことをいいます。

たとえば、元本が100万円、想定利回りが「4%/年」であれば、1年後に約104万円になります。また、 想定利回り「4%/年」で5年運用をすると、 5年後には約121万円になります。

保守的に 「1%/年」としても、1年後には101万円、5年後には約105.1万円になるので5年後に105万円をもらうよりもすこしお得です。

「4%/年」 で5年運用すると、約121万円にもなるんですね。

そうですね。「投資」なので、想定利回りどおりに運用できず、短期的に見るとマイナスとなることもありますが、長期的に平均すると1%~5%で安定的に運用できると想定されます(低リスクの投資対象を前提としています)。

そのため、利回りを 「4%/年」 とすると、以下の数式が成り立ちます。

「今すぐにもらえる100万円」≒「1年後にもらえる104万円」

同じように、以下の数式も成り立ちます。

「今すぐにもらえる100万円」≒「2年後にもらえる108万円」

「今すぐにもらえる100万円」≒「3年後にもらえる112万円」

「今すぐにもらえる100万円」≒「4年後にもらえる116万円」

「今すぐにもらえる100万円」≒「5年後にもらえる121万円」

なるほど。もらえるのタイミングが遅くなればなるほど、価値が下がっていくんですね。ということは、今持っているお金は時間がたてばたつほど価値があがるということでしょうか。

そのとおりです。なので、投資を始めるのが早ければ早いほど「時間の力」でお金の増え方は大きくなります。

ここまでの話を踏まえて「割引現在価値」の定義を確認していきましょう。

「割引現在価値」とは、将来得られるお金を現在受け取るとしたらどの程度の価値になるのかを計算したものをいいます。

割引現在価値は、以下の式で求めることができます。

「割引現在価値」=「将来キャッシュフロー」÷「1+想定利回り」ⁿ(n = 年数)

先ほどの例で言うと、「5年後にもらえる121万円」の割引現在価値は、121万円を1.04で5年分割り戻した100万円となります。

なるほど。「割引現在価値」というのはどういった場面で利用されるのでしょうか。

たとえば、「減損損失」を計上する際に資産の「回収可能価額」を計算するのに利用したり、企業買収をするときに買収先企業の「企業価値」を計算するのに利用されます。

このような計算のことを「割引計算」といい、ここでいう「想定利回り」 のことを「割引率」といいます。

「割引率」は、計算の用途によって異なり、企業価値を算定する場合には「WACC(ワック)」というものを使ったり、単純な時間価値を計算する場合には、リスクフリーレートと呼ばれる安全資産の利率(国債等)を利用します。

「DCF法」とは?

ここからは少し応用的な話に入っていきます。

割引計算の考え方を利用した「DCF法」という企業価値算定の一つの計算方法について解説を進めていきます。

「DCF法」とは、「Discount Cash Flow」の略で、会社が将来生み出すキャッシュフローを割引率で割り引くことにより企業価値を計算する方法のことをいいます。

割引率としては「WACC(ワック)」と呼ばれるものを利用することが一般的です(WACCの概要については後述します)。

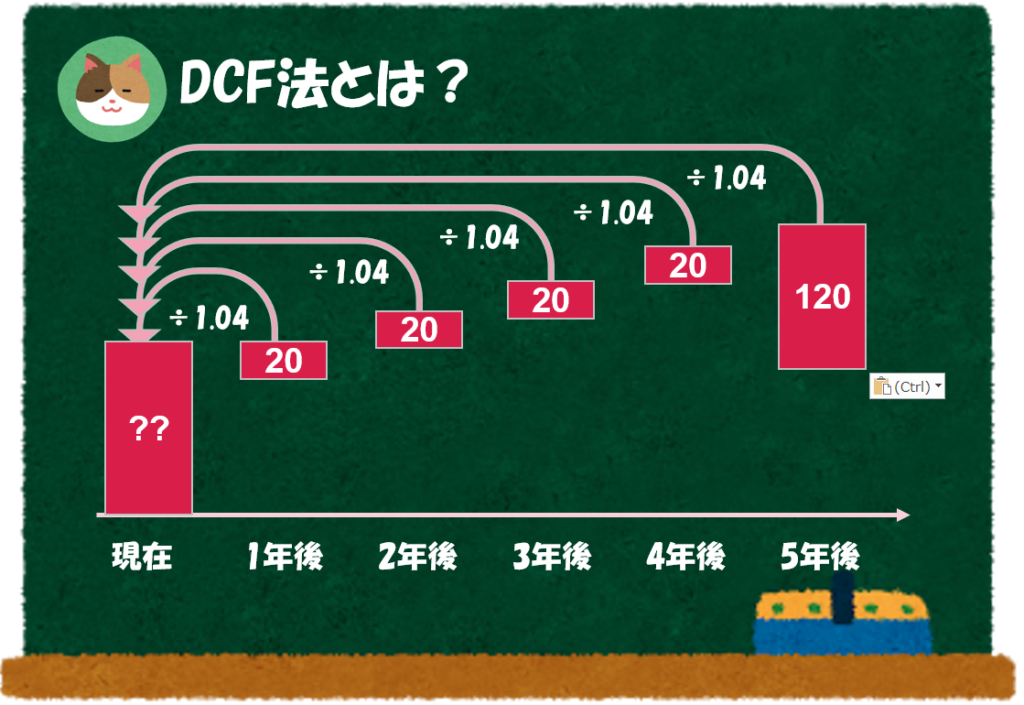

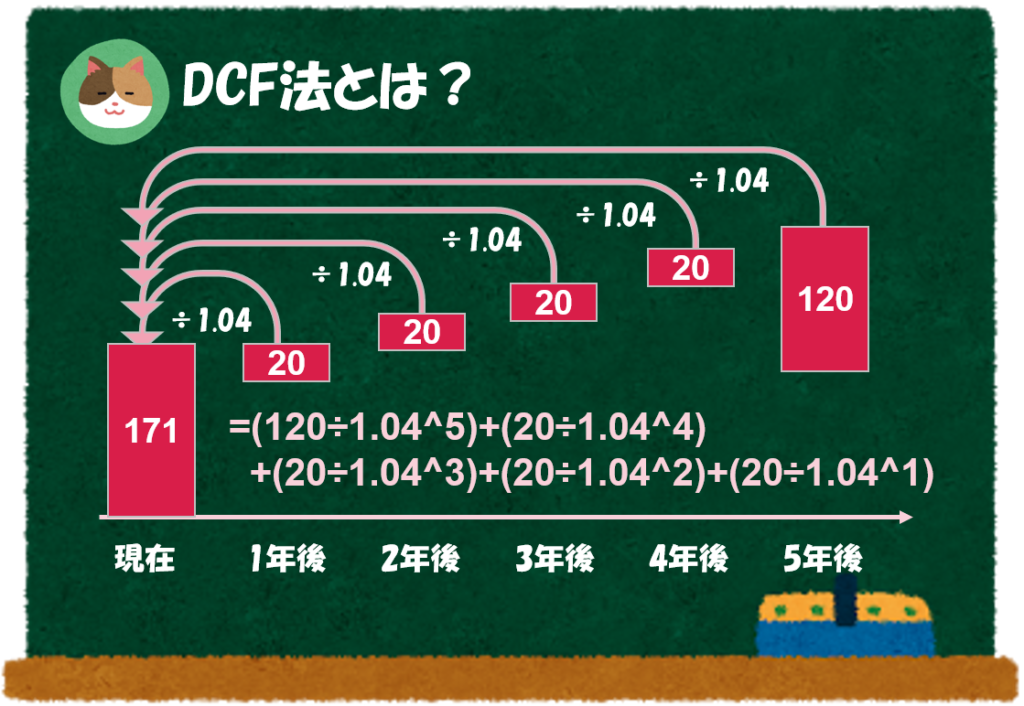

具体的なイメージを掴むために以下の会社の企業価値がいくらになる考えてみましょう。

- 5年後に解散する想定の会社が毎年20の利益(キャッシュイン)を生み出す

- 解散する5年目には会社の売却により利益と合わせて120のキャッシュインを生み出す

- 割引率は、この会社のWACCである「4%」とする

将来のキャッシュフローを現在価値に割り引いて合計すれば良いのでしょうか。

そのとおりです。以下の式で計算され「約171」がこの会社の現在価値となります。

なるほど。将来のキャッシュフローをベースに会社の価値を算定する方法を「DCF法」というんですね。

「WACC」とは?

最後に「WACC」の概要について解説を進めていきます。

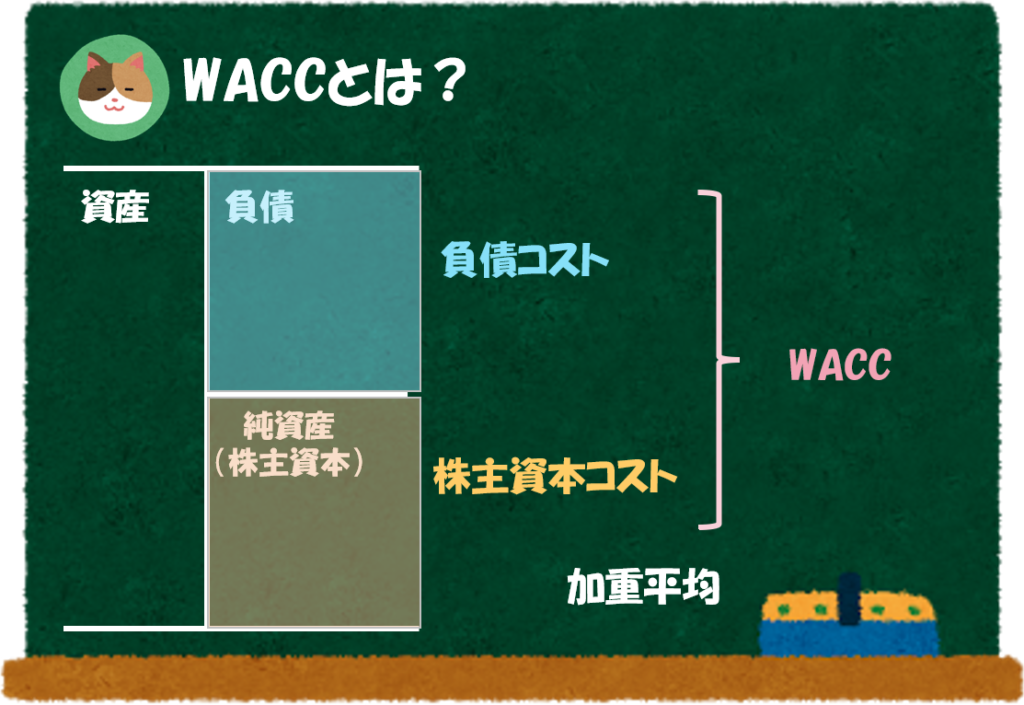

「WACC」とは、「Weighted Average Cost of Capital」の略で、会社全体の資金調達コストのことをいいます(「加重平均資本コスト」ともいいます)。

資金調達のコストは、「負債コスト」「株主資本コスト」の2つがあり、これらを加重平均することで会社全体の資金調達コストを計算することができます。

WACCを超えるだけの利回りを企業があげている場合、企業は市場の期待に応えている状態であるのに対して、WACCを下回る場合、企業は市場の期待を下回るパフォーマンスをしていることを意味しています。

なんだかややこしいですね。。負債コスト、株主資本コストとはなんでしょうか。。

負債コスト

まずは「負債コスト」ですが、これは非常にシンプルです。

「負債コスト」とは、借入金や社債等の負債にかかる金利のことをいいます。

例えば、銀行から3%の利率で借金をしている場合、「負債コスト」は3%となります。

少しややこしくなりますが、厳密には税率を加味して3%×(1-税率)で計算されます。

負債の利息は税務上の損金となり、節税効果があるので、実質的な利息の負担は税引き後の利率となります。

いわゆる借入コストということですね。

株主資本コスト

こちらは「株主資本(純資産)」にかかる利率のようなものです。

資本は借金と違って返済する必要がないと聞いたことがありますし、そもそも利率なんてものがあるのでしょうか。

そうですね。ご理解のとおり資本は返済する必要がないですし、利率もないので、ここでいう資本コストというのは契約等で決まった利率ではなく、「投資家の期待利回り」を意味しています。

「投資家の期待利回り」というのはどういうことでしょうか。。

もう少し解説を進めますが、経営者の目線から投資家の要求を考えるというのがポイントです。

経営者の目線からすると、なるべく大きな利益をあげて、オーナーである株主(投資家)に「配当」等の形でなるべく大きな還元をしていくことが要求されます。

この時に投資家から要求される利回りの水準のことを「資本コスト」といいます。

「資本コスト」は業種によっても変わり、ハイリスクな業界であれば高いリターン(利回り)が要求されますし、ローリスクの業界であれば低いリターン(利回り)でも投資家は満足します(投資家目線でいうと、ハイリスク・ハイリターン、ローリスク・ローリターンの考え方です)。

なるほど。投資家からの要求利回りも「資金調達のコスト」として捉えるんですね。

そのとおりです。これらを加重平均することで「WACC」を計算することができます。

「WACC」の具体的な計算例については、別の記事で解説を予定しています。

突然ですが、以下の選択肢のうちどれが1番お得でしょうか。