財務三表?3つの決算書ということでしょうか、、?

そうですね。「財務三表」と呼ばれる主要な決算書は以下の3つです。

- BS(貸借対照表)

- PL(損益計算書)

- CF(キャッシュフロー計算書)

Contents

「BS(貸借対照表)」とは?

まずは「BS(貸借対照表)」から見ていきましょう。

「BS(貸借対照表)」は、会社の「財政状態」を示す表のことです。

もう少しかみ砕くと、いくら資産を持っていて、いくら借金をしていて、正味財産がどの程度あるのかという状態を示しています。

BSは、「Balance Sheet」の略のことです。

まだピンとこないですねぇ、、

個人で例えると、貯金が500万円あり、4,000万円のマンションを所有していて、住宅ローンが3,000万円残っている状態の場合、以下の表のように正味財産は1,500万円といった具合に表現されます。

このような「財政状態」を表で表したものが「BS(貸借対照表)」という書類です。

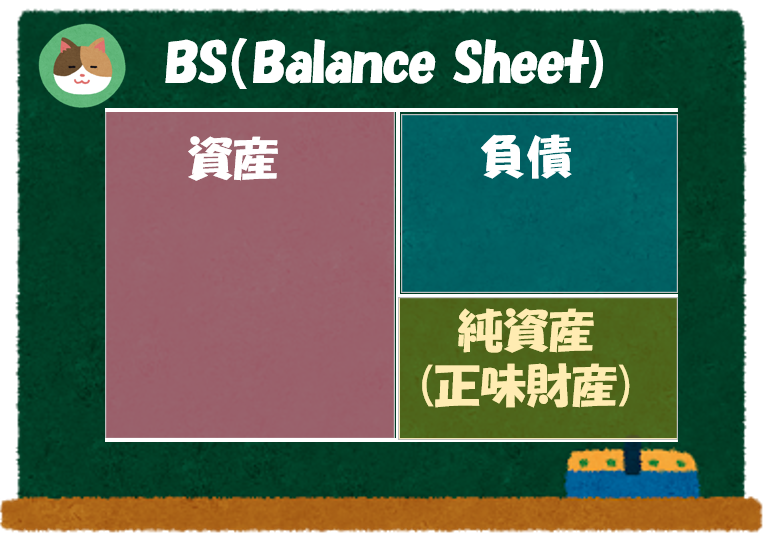

まずは「BS(貸借対照表)」のルールを覚えましょう。

左側に「資産」、右上に「負債」、右下に「正味財産」(純資産といいます)といった形で表されます。

なお、「BS」の左側(資産)と右側(負債と純資産の合計)は必ず一致します。

左側のことを正式には「借方」、右側のことを「貸方」といいます。

また、借方と貸方が一致することを「貸借が一致する(バランスする)」といいます。

んー、、少しわかってきましたが、会社のケースだとどうなるのでしょうか。

今度は、会社の例を使って解説を進めていきます。

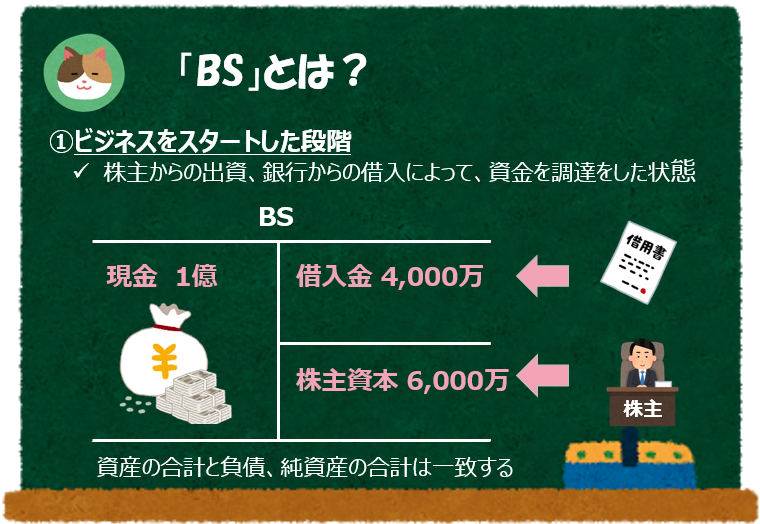

まず、株主から6,000万の出資、銀行から4,000万の借入を元手にビジネスをスタートした段階の会社の「BS」はこのようになります。

資産である現金が左側、負債である借金が右上、株主にとっての正味財産が右下に書かれていますね。会社の所有者は株主なので、株主からの出資は自分の正味財産ということですね。

そのとおりです。もう少し事例を見ていきましょう。

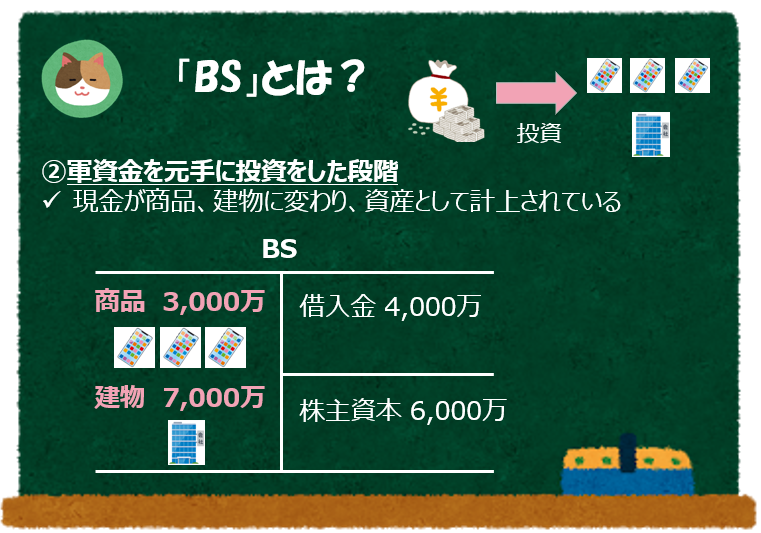

次に、軍資金を元手に商品や建物(オフィス)といった設備に投資した会社の「BS」はこのようになります。

現金という「資産」が商品や建物といった「資産」に変わることになるので、左側だけ変わったんですね。

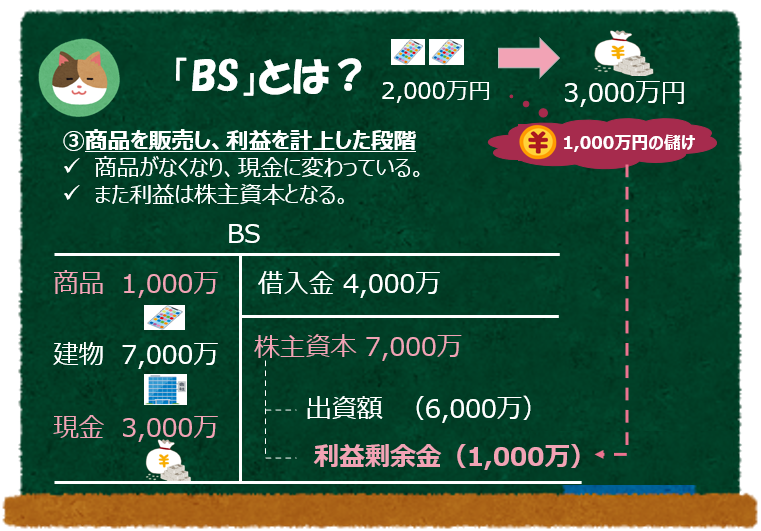

そのとおりです。また、商品を売って利益を得た会社の「BS」はこのようになります(2,000万円分の商品を3,000万円で売却)。

会社の儲けは会社の所有者である株主の取り分となるので、利益が出ると右下の純資産(正味財産)が増えていきます(逆に損が出るとここの金額がマイナスになっていきます)。

もうかった分が株主の「正味財産」として増えたんですね。そして、商品という「資産」からまた現金という「資産」に変わったので、左側も変化したということですね。

だんだん慣れてきましたね。

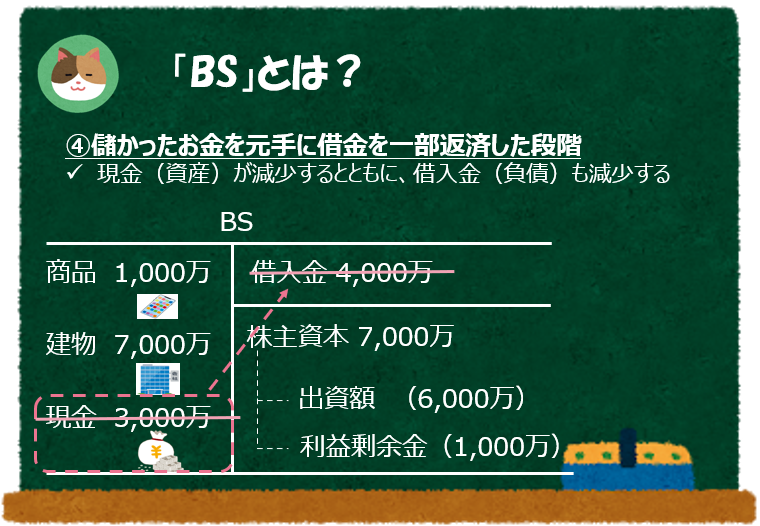

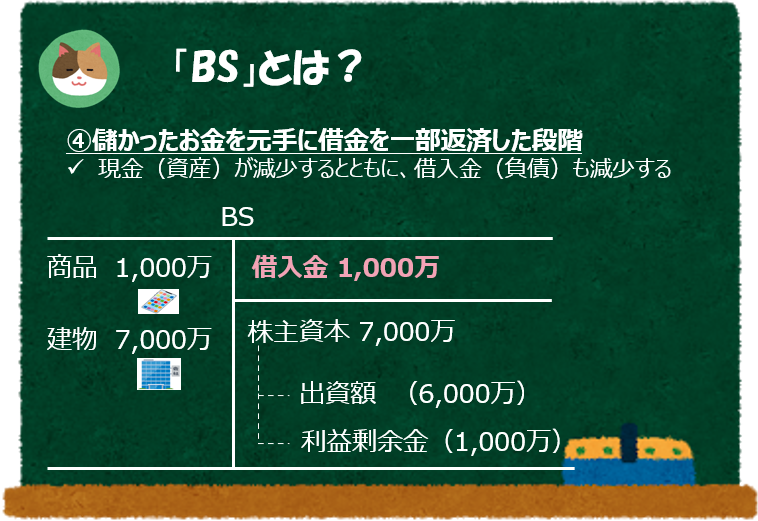

最後に、儲かったお金によって借金を返済した後の「BS」はこのようになります。

はい、慣れてきました。「資産である現金」が減ったので、左側が減少して、「負債である借金」が減ったので、右側も減少したんですね。

たしかに不思議と右側、左側が一致しています。「BS」という決算書は、現時点で資産がいくら、負債がいくら、その結果、正味財産がいくらあるのかという「会社の財政状態を示す表」という意味がよくわかりました。

余談ですが、左側と右側の金額が「バランス(一致)する」という意味で、Balance Sheetという名前がついています。では、次に「PL」についてですが、こちらは「BS」よりも単純です。

「PL(損益計算書)」とは?

次に、「PL(損益計算書)」について見ていきましょう。

「PL」は会社の「経営成績」を示す表のことです。

会社の「成績表」というイメージをしていただければOKです。先ほどの事例でいうと、会社は今期2,000万円で仕入れた商品を3,000万円で販売することができたので、1,000万円儲かったことになります。「PL」ではこれを以下のように表現します(なお、販売していない商品1,000万円分は「資産」として残るので、今期の費用としては計上されません)。

PLは、「Profit and Loss statement」の略のことです。

あれ、建物を買った7,000万円は「PL」にのらないんですか?

建物を買った7,000万円は30年、40年といったスパンで長期間にわたって費用として計上されてきます(「減価償却」と呼びます)。

まずは「PL」のイメージを簡便的につかむために、一旦ここでは割愛しています。「減価償却」については、以下の記事で解説していますので、より正確に理解したい人はこちらをご参照ください。

「CF(キャッシュフロー計算書)」とは?

最後に「CF(キャッシュフロー計算書)」について見ていきましょう。

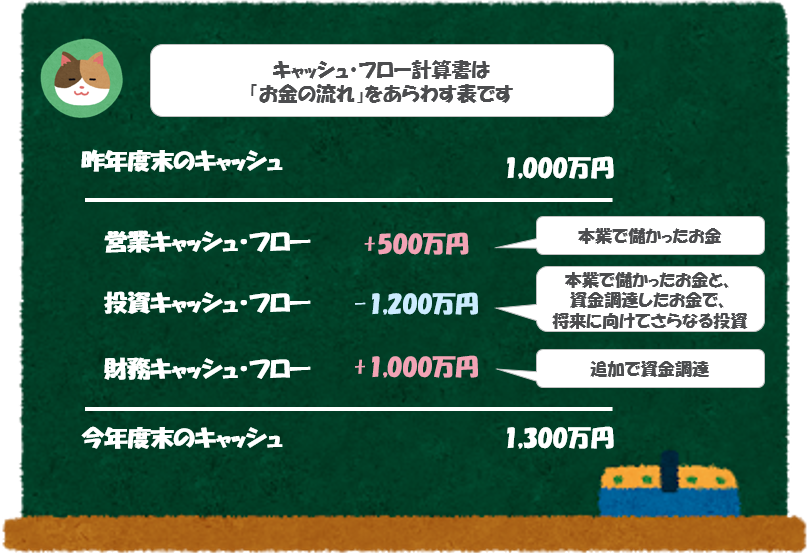

「キャッシュフロー計算書」とは、キャッシュ(=お金)のフロー(流れ)をあらわす決算書のことをいいます。

正式には「キャッシュ・フロー計算書(Cash Flow Statement)の略で、会社がどのようにお金を得て、どのように使ったのかをみることができます。

「キャッシュ・フロー計算書」には3つの区分がありますので、まずは、この3つの区分をおさえておきましょう。

3つの区分とは、①営業CF、②投資CF、③財務CFのことをいいます(営業キャッシュ、投資キャッシュ、財務キャッシュという呼び方が一般的です)。それぞれ内容を見ていきましょう。

営業CF

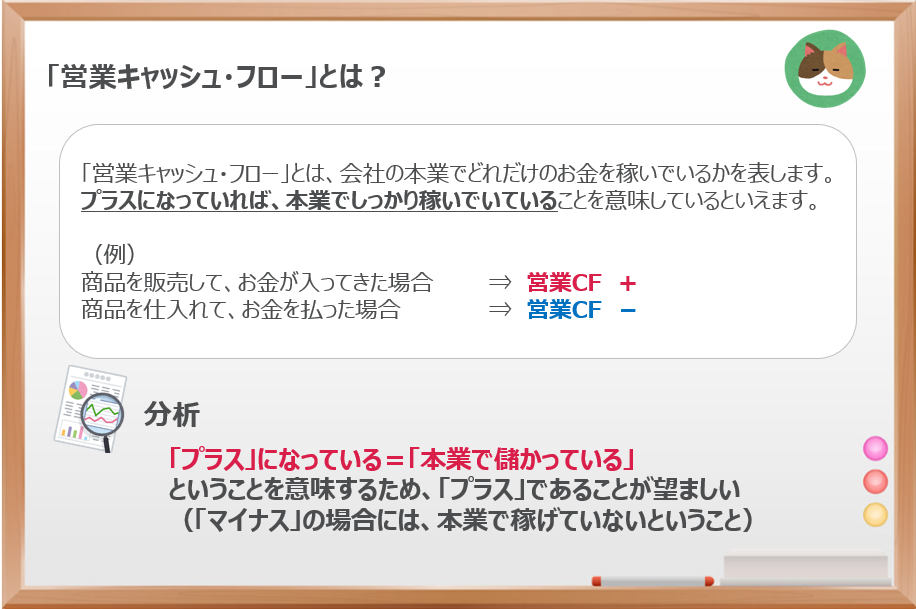

まずは「営業CF(営業キャッシュ)」から見ていきましょう。

営業CFは、「本業からのお金の出入り」をあらわしており、本業でどのくらい稼いだのかを見ることができます。

例えば、商品の代金が入ってきた場合は「プラス」、商品を仕入れてお金を払った場合は「マイナス」となります。

当然ですが、儲かっている方が良いため、「プラス」であることが望ましいとされています。

会社の本業に関するキャッシュ・フロー(お金の出入り)の増減を示す項目で、ここがプラスとなっているかどうかは非常に重要なポイントです。

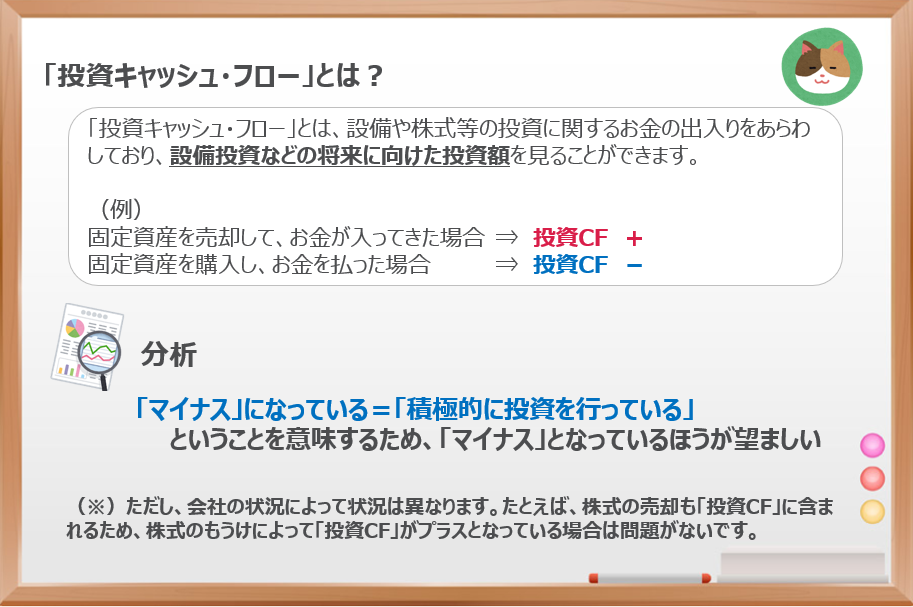

投資CF

投資CFは、設備や株式等の投資に関するお金の出入りをあらわしており、「将来に向けた投資額」を見ることができます。

例えば、固定資産を売却してお金が入ってきた場合は「プラス」、固定資産を購入してお金を支払った場合は「マイナス」となります。

将来に向けていくら投資を行っているかという目線で見るため、「マイナス」であるほうが望ましいとされています。「マイナス」というと響きが悪いですが、会社を成長させるために投資をしているということを意味します。

なるほど。ここは将来に向けてどんどん投資をするべきなので、基本的にはマイナスとなっている方が良いということですね。

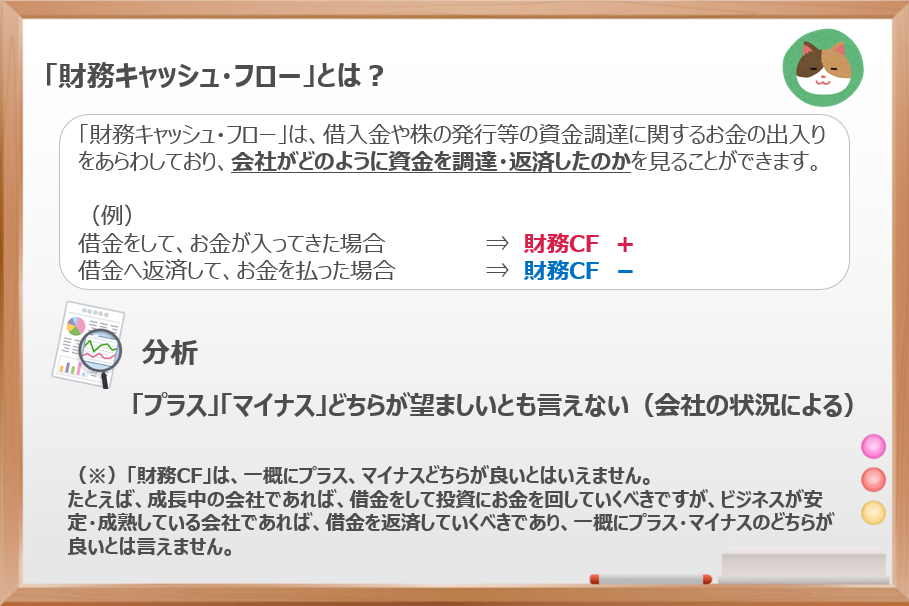

財務CF

財務CFは、借入金や株の発行等の資金調達に関するお金の出入りをあらわしており、会社がどのように「資金を調達・返済したのか」を見ることができます。

たとえば、借金をしてお金が入ってきた場合は「プラス」、借金を返済してお金を払った場合は「マイナス」となります。

会社の状況によって、プラスになることもマイナスになることもあり、「プラス」「マイナス」のどちらが良いとはいえません。たとえば、成長中の会社であれば資金を調達し、投資を進めていくべきなので、「プラス」になることが多いです。

一方、安定・成熟している会社は少しずつ借金を返済していくので、「マイナス」になることが多いです。ただし、金利の情勢や事業の展開を見据えながら資金調達を行うため、会社の財務戦略によるところが大きいです。

ここがプラスとなっているのは、まだまだ成長中の会社であったり、成熟企業であっても近いうちに大きな将来投資を予定していたりするような場合です。

財務三表の関係

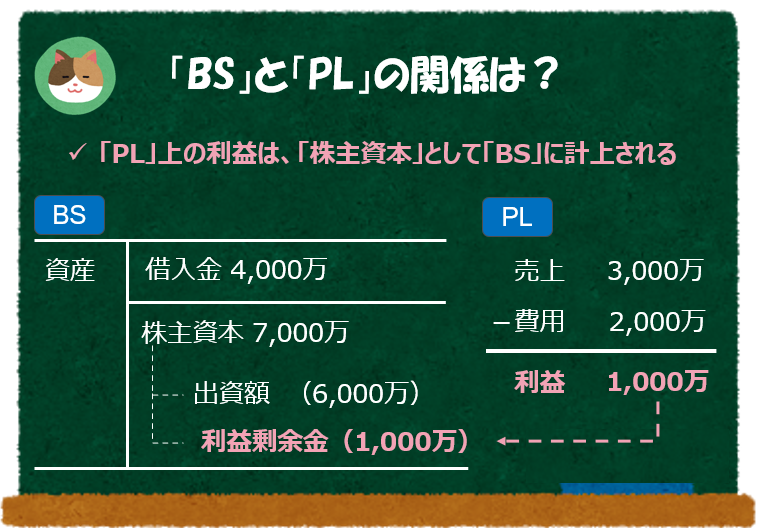

「BS」と「PL」の関係

「BS」と「PL」は連携しており、「PL」上の「利益」が「BS」の「株主資本」に計上されるという関係にあります。

「BS」がバランスしなくなるのでは?という疑問を持った方は、②軍資金を元手に投資した段階の「BS」と、③商品を販売し利益を計上した段階の「BS」を見比べることで理解が進むと思います。

イメージとしては、今年の儲けを会社のお財布である「BS(貸借対照表)」に貯金していくようなイメージです。

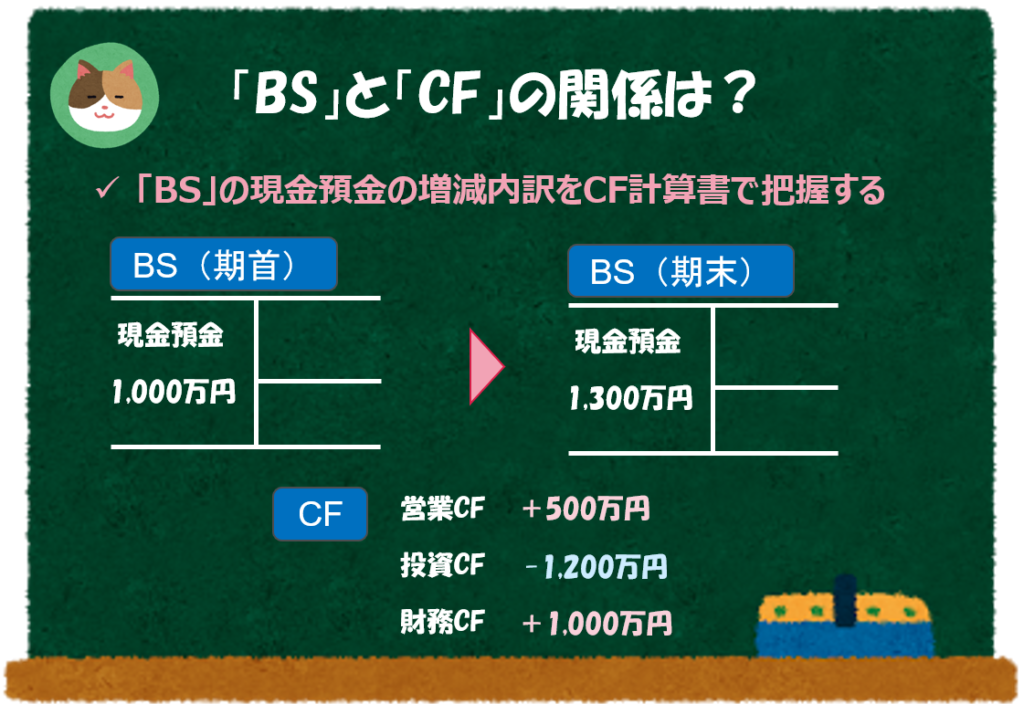

「BS」と「CF」の関係

キャッシュフロー計算書は、BSの増減額の内訳をあらわすという関係にあります。

期首の現金預金残高と期末の現金預金残高の差額について、キャッシュフロー計算書では、営業CF、投資CF、財務CFの3つの区分で増減を表示します。

少し細かい話ですが、BS上の現金預金とCF上の現金同等物の定義が少し異なります(3か月超の定期預金の取り扱い等)。有価証券報告書の「注記情報」に差異に関する情報が記載されていますので、気になる方はあわせて読んでみましょう。

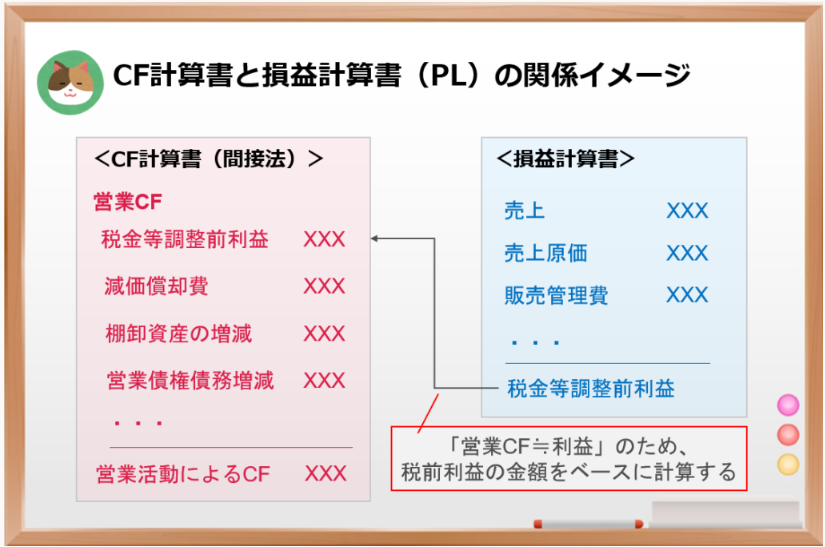

「CF」と「PL」の関係

「利益≒キャッシュフロー」という関係にあります。

業績が好調な企業であれば、営業利益が黒字になるのと同時に営業CFも黒字となることが通常です。一方、業績が不調な時には営業利益が赤字になると同時に営業CFも赤字となります。

このように利益と営業CFは概ね相関するため、営業CFを計算する際には税金等調整前利益を調整する形でキャッシュフローを算出します。

簡易的な営業CFとして、「営業利益+減価償却費」をベースに計算することもあります。

今回は、「財務三表」と呼ばれる決算書の中でも重要な3つの書類の基礎について解説をしていきます。