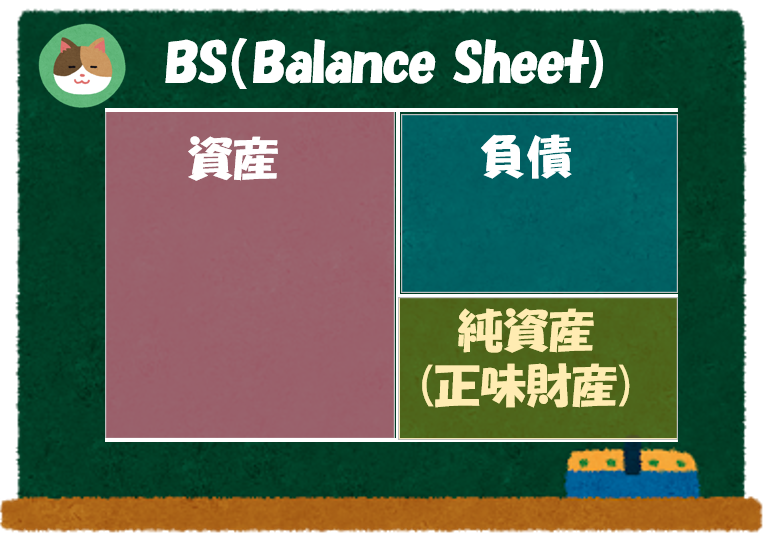

「BS」は会社の「財政状態(健康状態)」がわかる決算書のことですね。

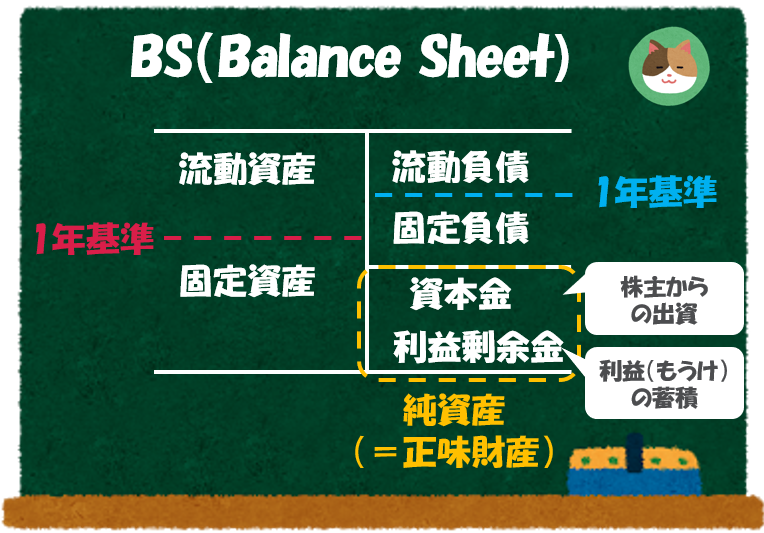

本記事では「負債の部」を深堀りしていきます。「資産の部」「純資産の部」については、別の記事で解説をしていますので、あわせてご参照ください。

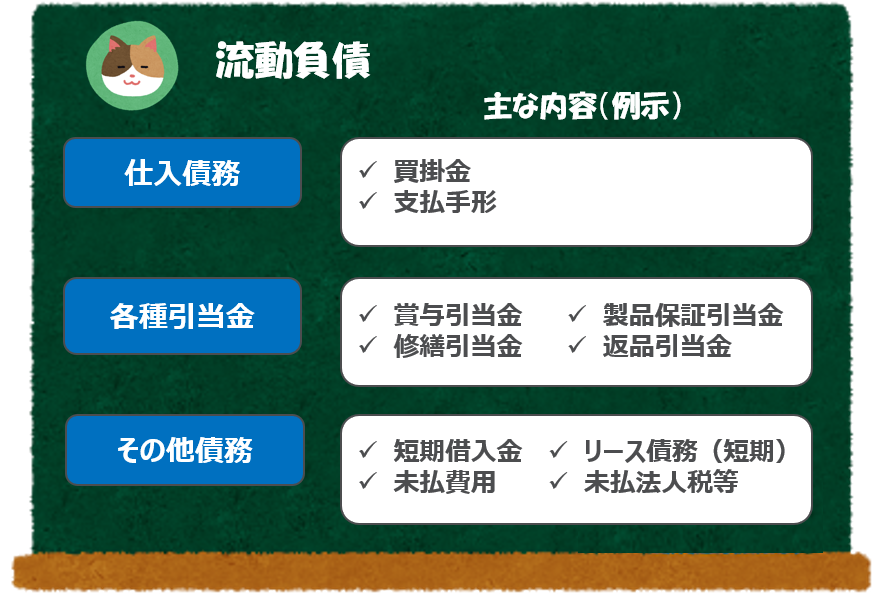

流動負債の内訳

「流動負債」というのは、貸借対照表日の翌日から起算して1年以内に支払いの期限が到来する負債のことをいいます。本記事では、大きなくくりとして「仕入債務」「引当金」「その他の債務」といった項目に分類して解説していきます。

仕入債務

「仕入債務(営業債務)」とは、原材料や商品の仕入れに関する債務のことをいいます。

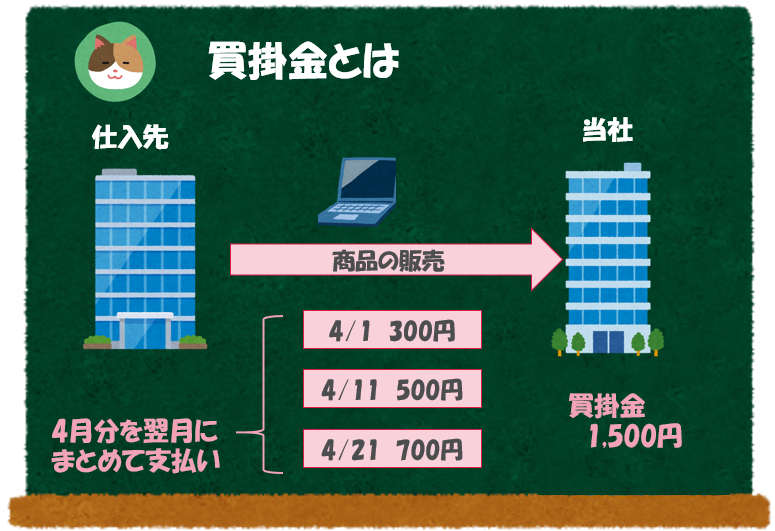

- 買掛金:掛取引(取引先との約束による信用取引)で仕入れた場合に将来お金を支払う義務

- 支払手形:掛取引で仕入れた場合に将来お金を支払う権利(「手形」という書面にて期日、金額等を記載する)

「買掛金」は下図のとおり、取引の都度現金で決済をするのではなく、「XX月分の取引をまとめて翌月末に支払います」といった契約を先方と結び、取引を円滑にすることが趣旨です。

最近は電子化が進んでいるため、書面の「手形」を利用した取引は減少傾向にあります。

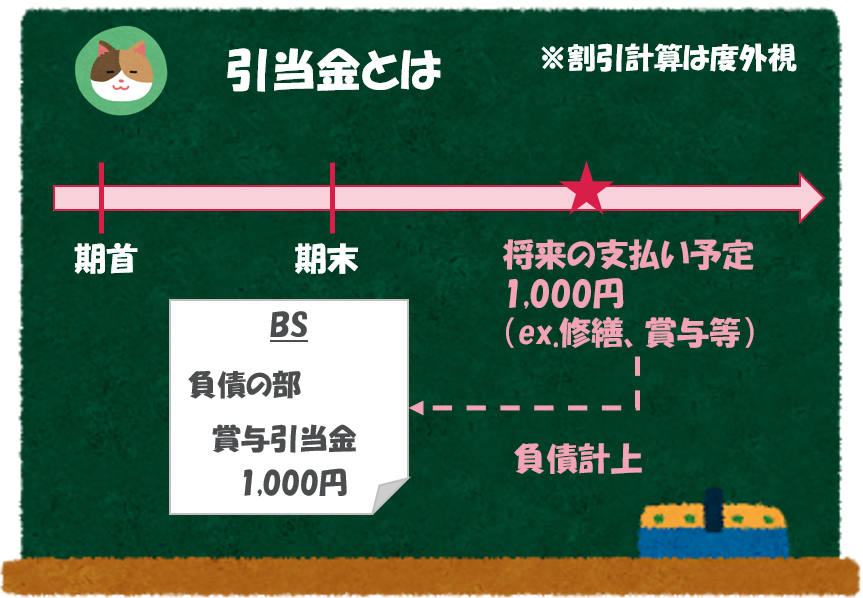

引当金

「引当金」とは、将来発生する費用に備えて計上する負債のことをいいます。1年以内に支払いが発生する引当金を流動負債として計上します。具体的には、以下のような引当金があります。

- 賞与引当金:将来の賞与の支払いに備えて負債として計上する引当金のこと

- 役員賞与引当金:将来の役員賞与の支払いに備えて負債として計上する引当金のこと

- 修繕引当金:将来の修繕の支払いに備えて負債として計上する引当金のこと

- 製品保証引当金:将来の製品保証の支払いに備えて計上する引当金のこと

- ポイント引当金:将来のポイント使用に備えて計上する引当ポイント

上記項目は例示であり、すべての項目を網羅しているわけではない点、ご留意ください(以下同)。

将来の費用であっても、現在の負債として計上されるんですね。

その他債務

「その他債務」は、上記以外の流動負債のことをいいます。

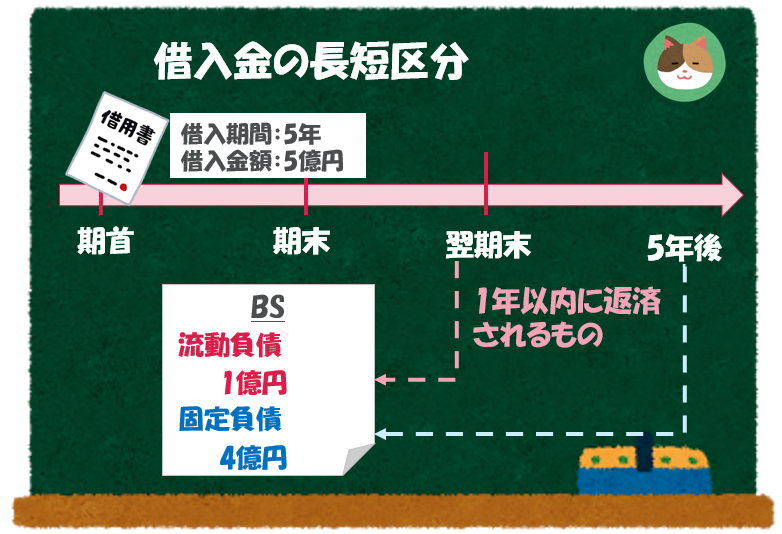

- 短期借入金:他社から借りたお金のうち、1年以内にに支払うもの

- 未払費用:人件費のうち、未払いの部分等(翌月支払い分等)

- リース債務:リース取引に関する将来の支払い分のうち、1年以内に支払うもの

- 未払法人税等:法人税等の税金のうち、未払いとなっているもの(翌月納付分等)

借入金は、1つの取引であっても返済時期に応じて、「流動負債」と「固定負債」に分類されます。

固定負債の内訳

「固定負債」というのは、支払いの期限が1年を超えて到来する負債のことを指します。「社債、借入金」「引当金」「その他債務」といった項目に分類して解説していきます。

社債、借入金

「社債」「借入金」はいずれも企業活動に必要な資金を外部から借り入れた場合の負債のことをいいます。「社債」は金融機関以外の個人(または法人)からの借り入れの場合、「借入金」は金融機関からの借り入れの場合を指します。

- 社債:銀行以外の個人等からの借り入れ

- 長期借入金:銀行からの借り入れのうち、1年を超えて支払うもの

借入金は、1つの取引であっても返済時期に応じて、「流動負債」と「固定負債」に分類されます(リース債務等も同様の考え方です)。

同じ取引でも期間の長さによって、BSの計上区分が違ってくるんですね。

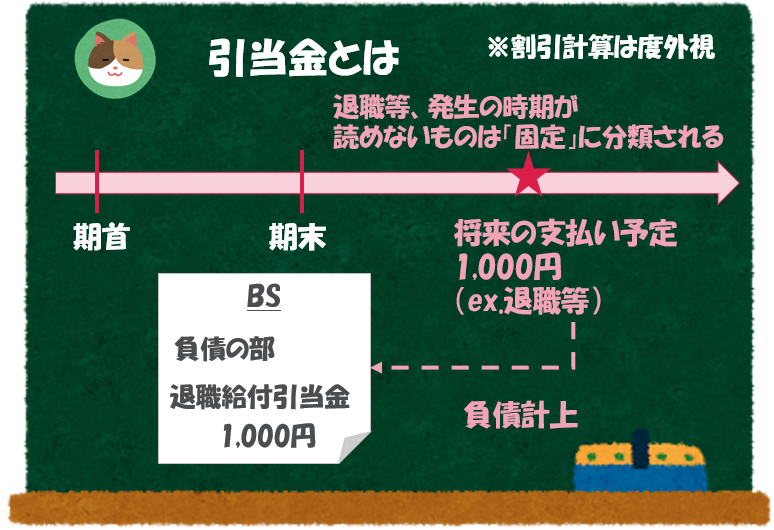

引当金

「引当金」とは、将来発生する費用に備えて計上する負債のことをいいます。1年を超えて支払いが発生する引当金を「固定負債」として計上します。なお、将来の発生時期が読めないようなもの(従業員や役員の退職等)についても「固定負債」に分類されます。

- 退職給付引当金:将来の従業員の退職金の支払いに備えて計上する引当金のこと

- 役員退職慰労引当金:将来の役員の退職金の支払いに備えて計上する引当金のこと

その他債務

「その他債務」は、上記以外の固定負債のことをいいます。あまり項目としては多くないですが、1年を超えて支払いが予想されるリース債務等が該当します。

開示例(負債の部)

実際の開示例として無印良品を運営する「良品計画」の有価証券報告書の抜粋を載せておきますので、あわせて見てみると、よりイメージが湧くかと思います。

- 「流動負債」には、「仕入債務」「引当金」「その他の流動債務」が含まれる

- 「引当金」とは、将来発生する費用に備えて計上する負債のこと

- 「固定負債」には、「社債、借入金」「引当金」「その他の固定債務」が含まれる

「決算書」ってどこで見れるの?

上場している会社の決算書は以下のページから見ることができます。

- 会社のHP

- EDINET

①の会社のHPから見るときは「IR情報」というページ見れることが多いです。その他「決算情報」等会社によってHPの構成や呼び方は違いますが、これらのキーワードで簡単に見つかると思います。

②の「EDINET」は、金融庁のページです。「書類検索」→「会社名を検索」すると、各社の決算書類を見ることができます(以下にリンクを張っておきます)。

(EDINET) https://disclosure.edinet-fsa.go.jp/

非上場(上場していない)会社の決算書は、株主にならないと見れないケースも多いです。株主になった場合は、株主総会の招集通知に決算書が添付されていますので、ここから見ることができます。

過去の記事で「BS」の基礎について解説をしてきましたが、今回は「BS」についてさらに深掘りをしていきたいと思います。