【難易度★★★★☆】以上は「実務家向け」の内容が含まれますので、ご留意ください。

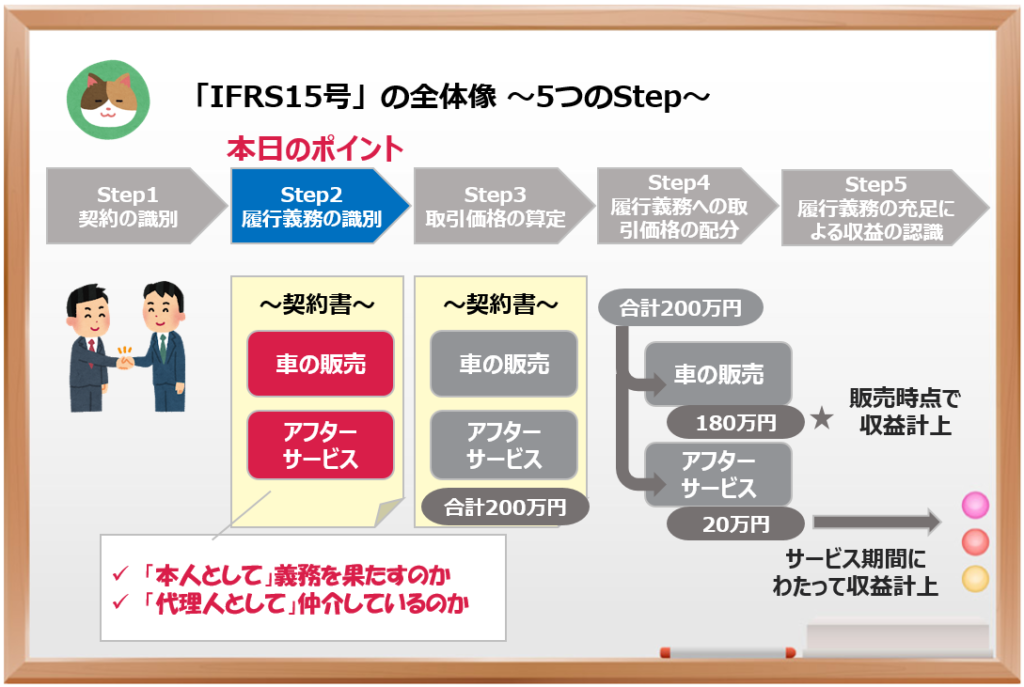

「新収益基準」 の概要は、前回学習しましたが「契約」と「5つのStep」がポイントでしたね。

正確には「新収益認識基準」ですが、長いので「新収益基準」と呼びます。

「新収益基準」と「IFRS15号」の違いは、非常に実務的な内容ですが、別途解説を予定しています。

「代理人取引」とは?

「代理人取引」とは、自ら商品やサービスを提供するのではなく、依頼元の商品やサービスを紹介・販売するような取引のことをいいます(いわゆる販売代理店や仲介業者として取引を行っているようなイメージです)。

代理人として取引を行っている場合には、商品やサービスの内容にリスクを負うことはなく、販売依頼元のメーカー等から「仲介」「手配」に対する対価としての「手数料」をもらうことができます。

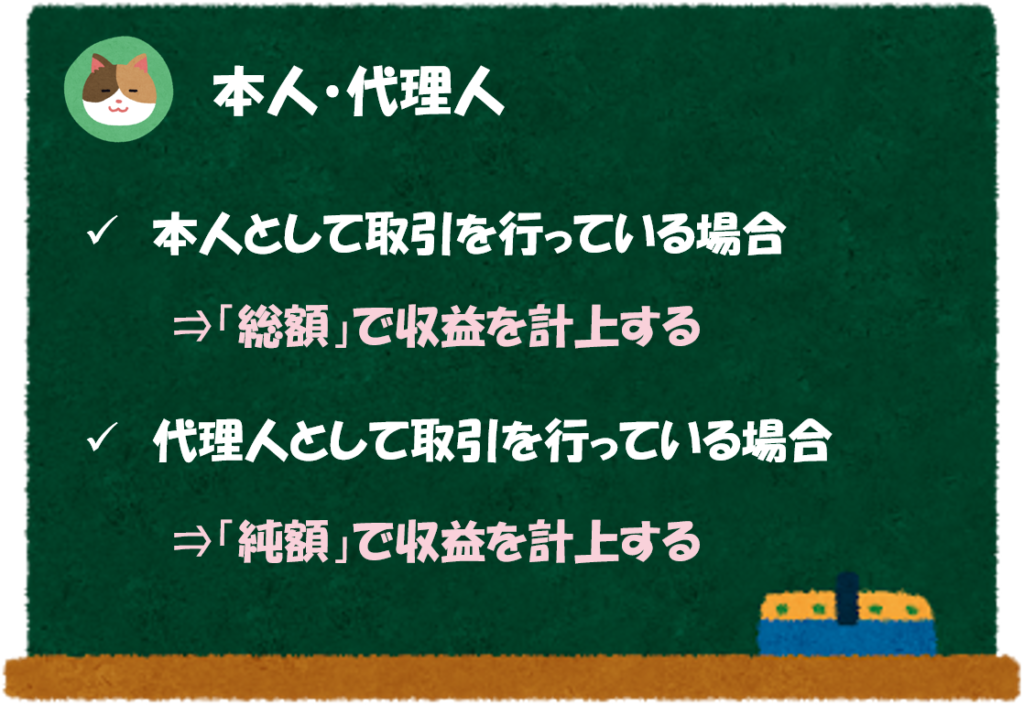

一方、自ら商品やサービスを提供する場合は、「本人として」取引を行っていることになります。

「本人」か「代理人」かの違いによって会計処理上はどのような影響があるのでしょうか。

本人として取引を行っている場合には「総額」で収益を計上するのに対して、代理人として取引を行っている場合には「純額」で収益を計上することになります。

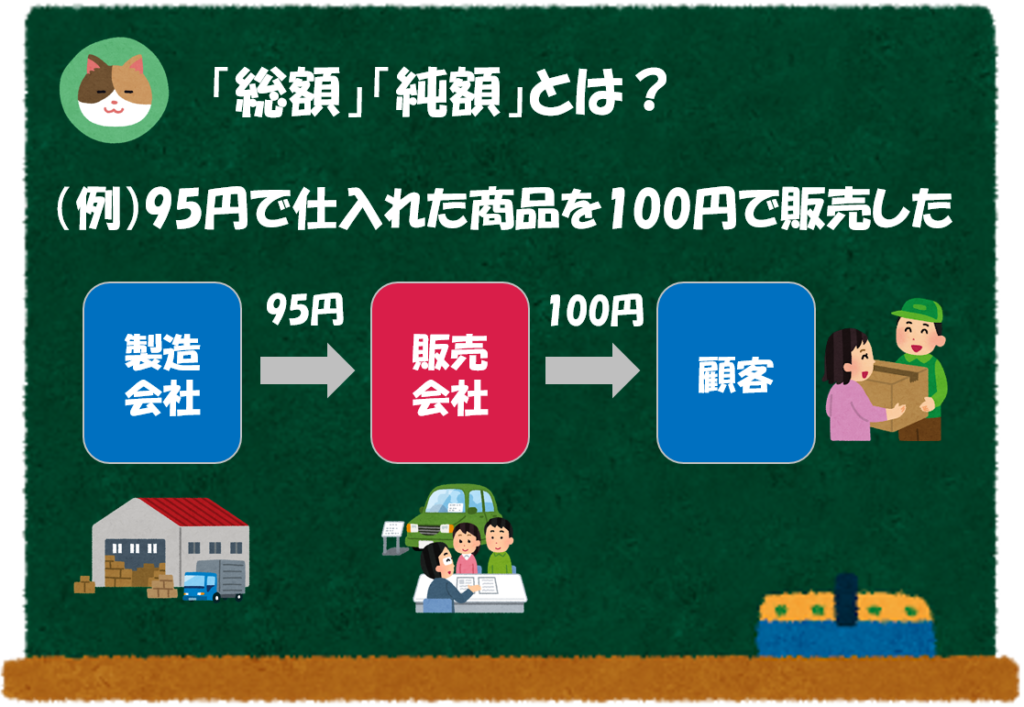

あまりピンと来ないですね。「総額」「純額」というのはどういう意味でしょうか。

実際の数値例を基に解説を進めていきます。

(例)製造会社(メーカー)から95円で仕入れた商品を100円で顧客に販売した

- 販売会社が「本人」と判定された場合

⇒「総額」ベースで収益を計上する(売上は100円となる) - 販売会社が「代理人」と判定された場合

⇒「純額」ベースで収益を計上する(売上は5円となる)

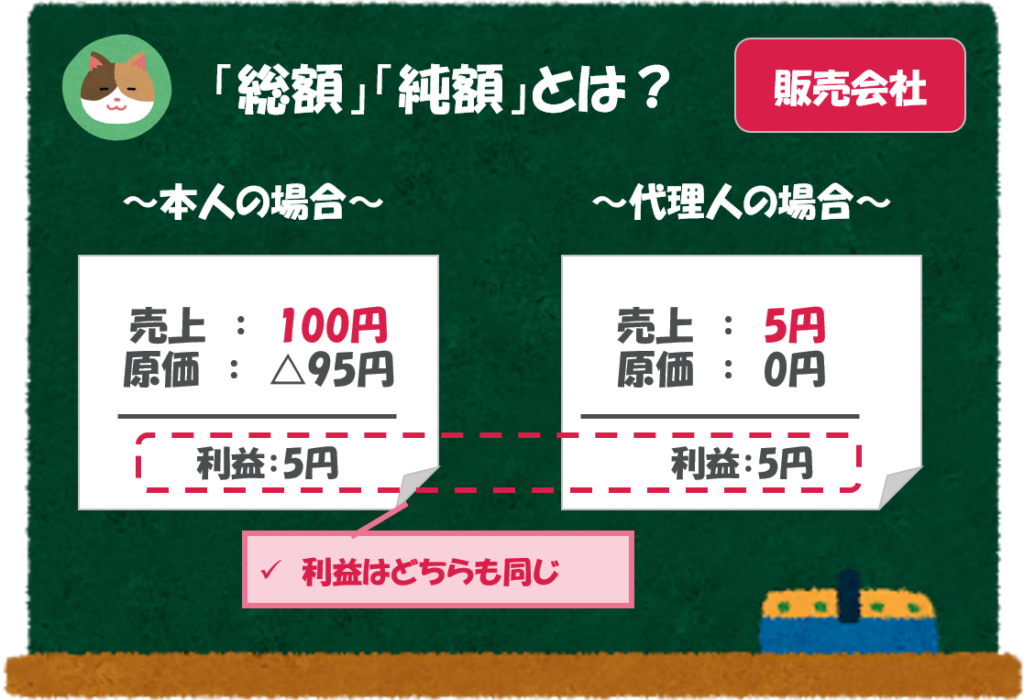

なるほど。利益は同じですが、売上の金額が変わるので、「PL」の見え方が大きく変わってきますね。

そうですね。投資家はまずトップラインである「売上」を見るので、本人か代理人かの判断は企業の「PL」の見え方に大きな影響を与えます。

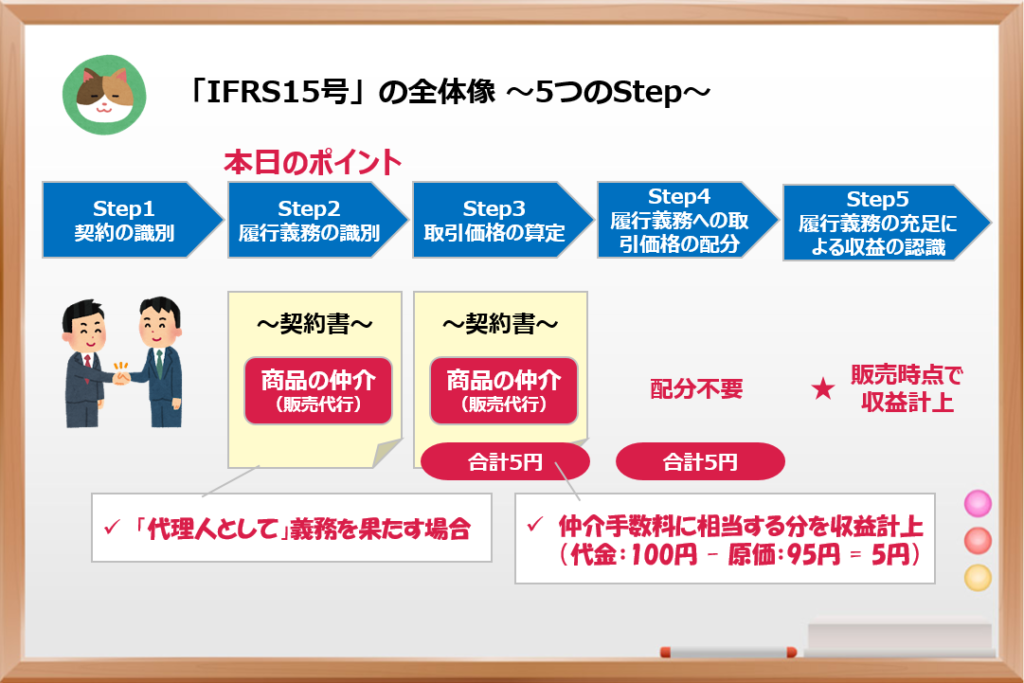

なお「5つのStep」にあてはめると、以下のような整理ができます(以下の図は「本人」として取引を行う場合です)。

代理人となる場合には「商品の仲介(販売代行)」が履行義務となる点がポイントです (以下の図は「代理人」として取引を行う場合です) 。

Step2の「履行義務」の内容が変わるので、Step3の「取引価格」も変わってくるんですね。

そうですね。代理人の場合には「仲介することに対する対価」が取引価格となります。

「本人・代理人」の判定基準

本人か代理人かを判定するための判断基準等はあるのでしょうか。

会計基準上は、商品またはサービスを「支配しているか」といった判断をするのですが、具体的には以下の指標に照らしながら総合的に判断をすることになります。

事業者が「商品またはサービスを支配しているか」を判断する(≒本人か代理人か判断する)ためには、以下の3つの指標により総合的に判断する必要があります。

- 主たる責任

- 在庫リスク

- 価格裁量権

実務上の判断は難しいことも多く、様々な事実を基にそれぞれ判定を行っていきます。

なんだかややこしそうです。。

具体的な事例を使うとイメージが湧いてくると思いますので、3つの事例を使って解説を進めていきます。

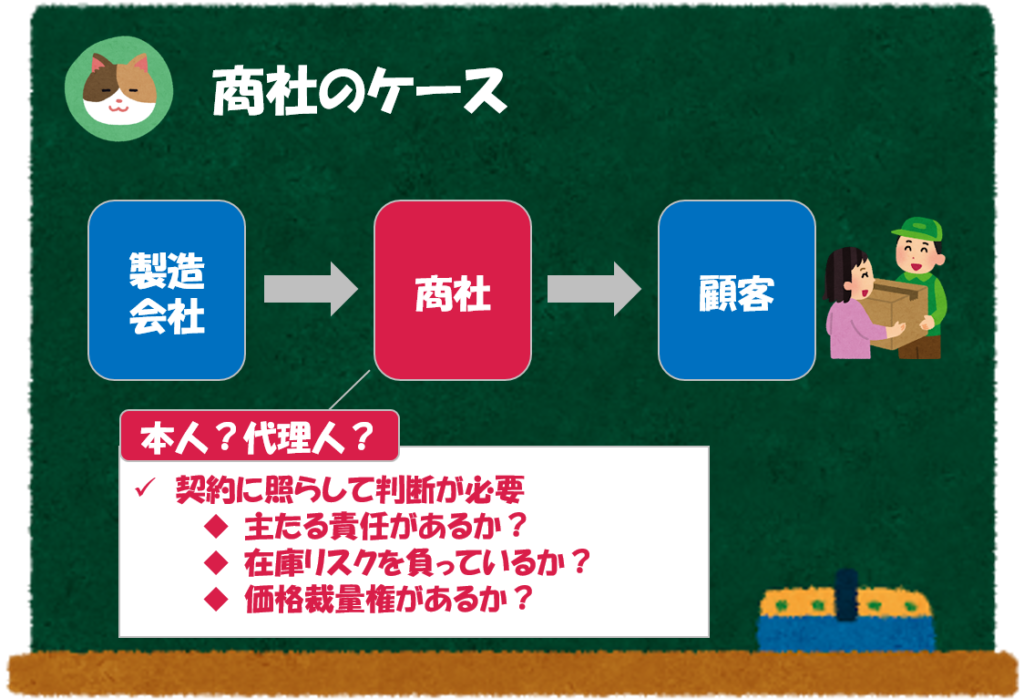

商社が仕入販売するケース

まずは、商社が製造会社から商品を仕入れ、顧客に販売するケースを考えていきます。

- 主たる責任

⇒商社が顧客に対する営業活動や販売活動を自らの責任で行っているのかを判定します。例えば、商品に関する宣伝、販売後のクレーム対応等を誰が行っているのかといった内容を総合的に判断し、商社が「主たる責任」を負っているのかを判定していきます。 - 在庫リスク

⇒在庫の法的所有権は商社側にあるのか、売れ残った在庫は返品が可能となっているか、保管中に焼失・破損等をした場合に誰が損失を被るのかといった点を総合的に判断し、商社が「在庫リスク」を負っているのかを判定していきます。 - 価格裁量権

⇒商品の販売価格を製造会社(メーカー)に指示されているのか、商社が自らの意思で決定しているのかを判断し、商社が「価格裁量権」を有しているのかを判定していきます。

各指標は明確に「〇」「×」と言えないようなケースもあり、「△」と判断することも実務上はあります。

最終的には、3つの指標をすべて見たうえで商品またはサービスを「支配」しているのかといった総合判断を行います。

人によっても判断がわかれそうな内容ですね。

そうですね。そのため、「代理人取引」の論点は、会社側(経理)と監査法人で熱い議論が交わされることが多いです。

「IFRS15号(≒新収益基準)」が契約を重視していることから、仕入側の契約(製造会社⇔販売会社)において、いわゆる売買契約を結んでおり、在庫の法的所有権が商社に移転しているようなケースでは3つの項目に照らして「本人として」取引を行っているというケースが多いです。

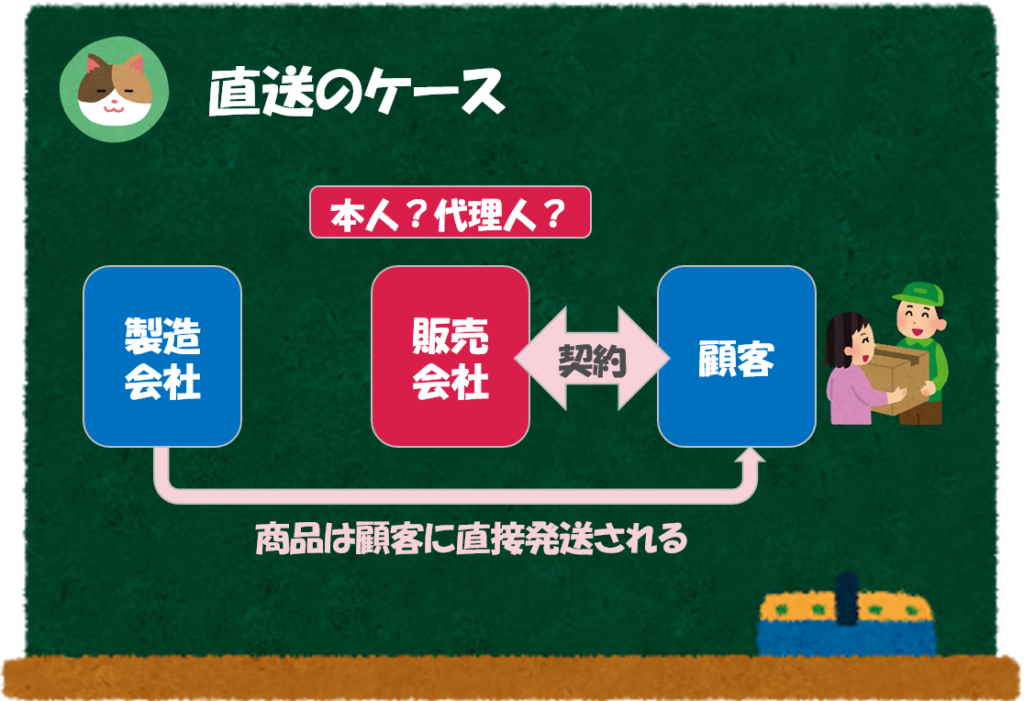

商品を直送するケース

今度は製造会社から顧客へ商品を直送するケースについて考えていきます。

①主たる責任、③価格裁量権については上記のケースと考え方はあまり変わらないですが、②の在庫リスクが特に議論の焦点となります。

- 主たる責任

⇒販売会社が顧客に対する営業活動や販売活動を自らの責任で行っているのかを判定します。例えば、商品に関する宣伝、販売後のクレーム対応等を誰が行っているのかといった内容を総合的に判断し、商社が「主たる責任」を負っているのかを判定していきます。 - 在庫リスク

⇒販売会社は、在庫を保有しないことから「保管リスク」がなく、在庫リスクは軽減されています。ただし、契約が成立してから配送までの期間に破損等があった場合には、販売会社がリスクを負うようなケースや、製造会社の倉庫に保管するものの、所有権自体は販売会社が持っているケースなど、契約次第ではリスクを負う可能性があります。 - 価格裁量権

⇒商品の販売価格を製造会社(メーカー)に指示されているのか、商社が自らの意思で決定しているのかを判断し、商社が「価格裁量権」を有しているのかを判定していきます。

一見、在庫リスクを負っていなさそうですが、部分的にリスクを負うケースがあるということですね。

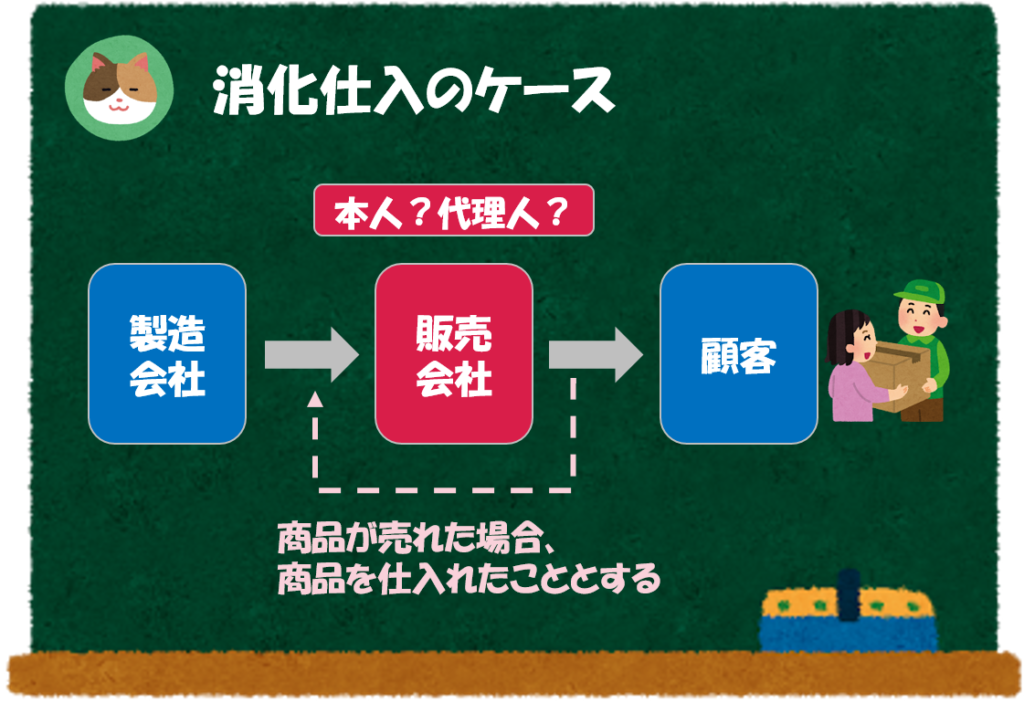

「消化仕入」のケース

最後に、百貨店等で実務慣行となっている「消化仕入」のケースについて考えていきます。

「消化仕入」とは、商品が販売されたのと同時に仕入が成立したとみなす取引のことをいいます。商品自体は、販売者の商品棚に置かれているものの、商品の所有権は仕入先に残っているため、仮に在庫が売れ残った場合には仕入先に返品されます。「消化仕入」の場合、会計帳簿上、売上と仕入は同時に計上され、在庫が計上されることはありません。

①主たる責任、③価格裁量権については他のケースと考え方はあまり変わらないですが、②の在庫リスクがここでも議論の焦点となります。

- 主たる責任

⇒販売会社が顧客に対する営業活動や販売活動を自らの責任で行っているのかを判定します。例えば、商品に関する宣伝、販売後のクレーム対応等を誰が行っているのかといった内容を総合的に判断し、商社が「主たる責任」を負っているのかを判定していきます。 - 在庫リスク

⇒販売と同時に仕入が起こるため、販売会社は瞬間的に在庫を所有するものの、在庫リスクを負っているとはいえません。在庫リスクを全く負っていないことから「支配」しているとはいえず、「代理人として」取引を行っていると判定されます。 - 価格裁量権

⇒商品の販売価格を製造会社(メーカー)に指示されているのか、商社が自らの意思で決定しているのかを判断し、商社が「価格裁量権」を有しているのかを判定していきます。

「代理人取引」の判定には総合的な判断が求められることが多いのですが、「消化仕入」に関しては基準の設例(No.30)に純額計上となる旨のガイダンスがあります。

「収益認識に関する会計基準」の設例

https://www.asb.or.jp/jp/wp-content/uploads/shueki20200331_06_20200706.pdf

消化仕入の場合には、代理人取引として処理を行うのですね。

そうですね。基準上の設例にてガイダンスがあるので、代理人取引として処理を行います(ただし、イレギュラーな契約文言等が無いかを確認する必要はあります)。

今回は「新収益認識基準」(≒IFRS15号)を少し深堀りして、「代理人取引」という論点について解説を進めていきます。