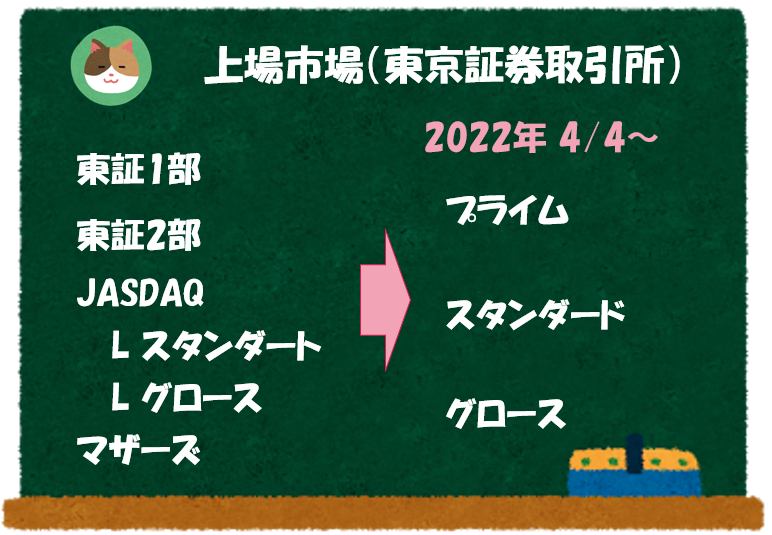

そうですね。2022年の4月より東証の市場区分が以下の3区分に変更となっています。

- プライム市場

- スタンダード市場

- グロース市場

今回は、各新市場区分(プライム、スタンダード、グロース)のコンセプトについて解説を進めていきます。

「上場」「IPO」ってなに?(おさらい)

まずは、前提として「上場」「IPO」といった言葉について理解をしておきましょう。

「上場」とは、株式の市場である「証券取引所」で誰でも株式を売買できるようになることをいいます。

ここでいう「場」というのは、「株式市場(≒証券取引所)」のことを指しています。

「上場会社」になることで、楽天証券等を利用して、一般の方でもその会社の株式を購入することができるようになります。

一方、上場していない場合には、特定の人(※)しか株式を購入できません。

企業と直接取引を行う(当事者間売買)ことや、証券会社から未公開株式を購入するといった方法で購入することができます。

「IPO」とは「Initial Public Offering」の略で、はじめて上場をすることをいいます。

「Public Offer=公に公開する」という意味ですが、「証券取引所」に株式を公開することで誰でも取引ができるようにするということです。

各市場のコンセプト

それでは、本題である各市場(プライム、スタンダード、グロース)のコンセプトを見ていきましょう。

概念的な話が多くなってしまいますが、各市場のイメージを掴めればOKです。

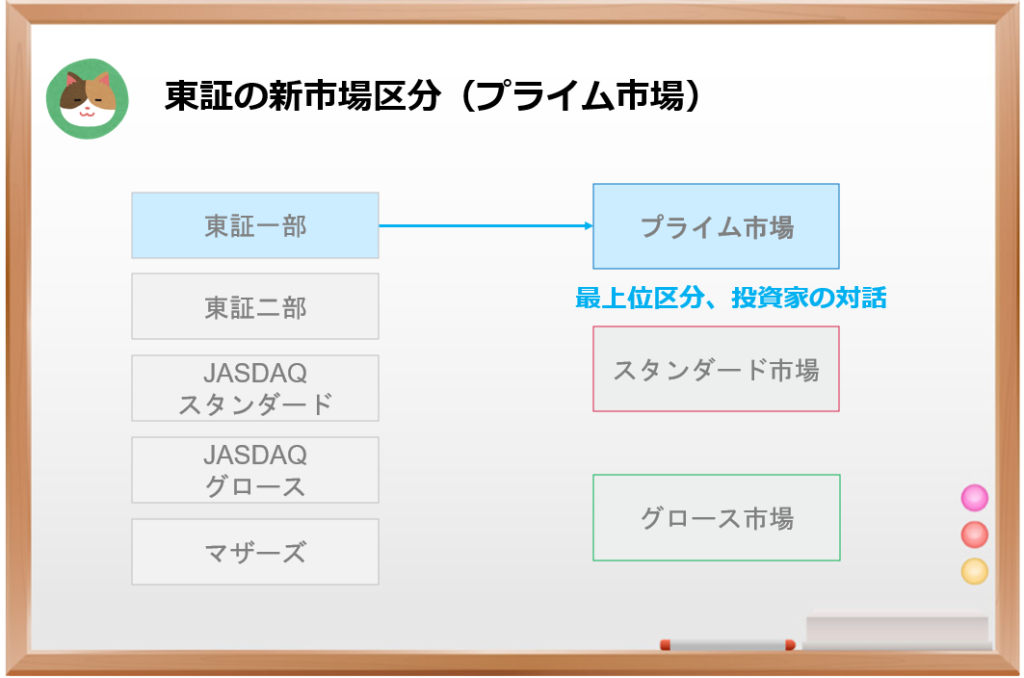

プライム市場

「プライム市場」とは、多くの機関投資家(海外含む)の投資対象になりうる規模の時価総額(流動性)を持ち、より高いガバナンス水準を備え、投資者との建設的な対話を中心に据えて持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場のことをいいます。

ちょっとよく分からかないですね。。

長くて読みづらいですね、、要素分解して中身を見ていきましょう。

- (規模・流動性)多くの機関投資家の投資対象となりうる時価総額(※)

- (ガバナンス)より高いガバナンス水準

- (投資家との対話)投資家との建設的な対話を中心に据えている

時価総額:100億円以上、株主数:800人以上といった数値基準があります。

プライム市場は、3つの中で最上位の市場区分となっています。

そのため、規模・流動性や、ガバナンスについて高い水準が求められています。また、+αとして「投資家(株主)」との対話を行うことによって、より高いコーポレートガバナンス(企業統治)が要求されています。

まだ、抽象的な感じはありますが、3つの市場区分のなかでも高い水準で要求事項があるのだと理解しました。

そうですね。他の市場区分との違いを見ていくと、さらに理解が深まるかと思います。プライム市場は、海外投資家を意識したグローバルな市場というイメージでもありますね。

「旧東証1部」 ≒ 「プライム市場」というイメージです。

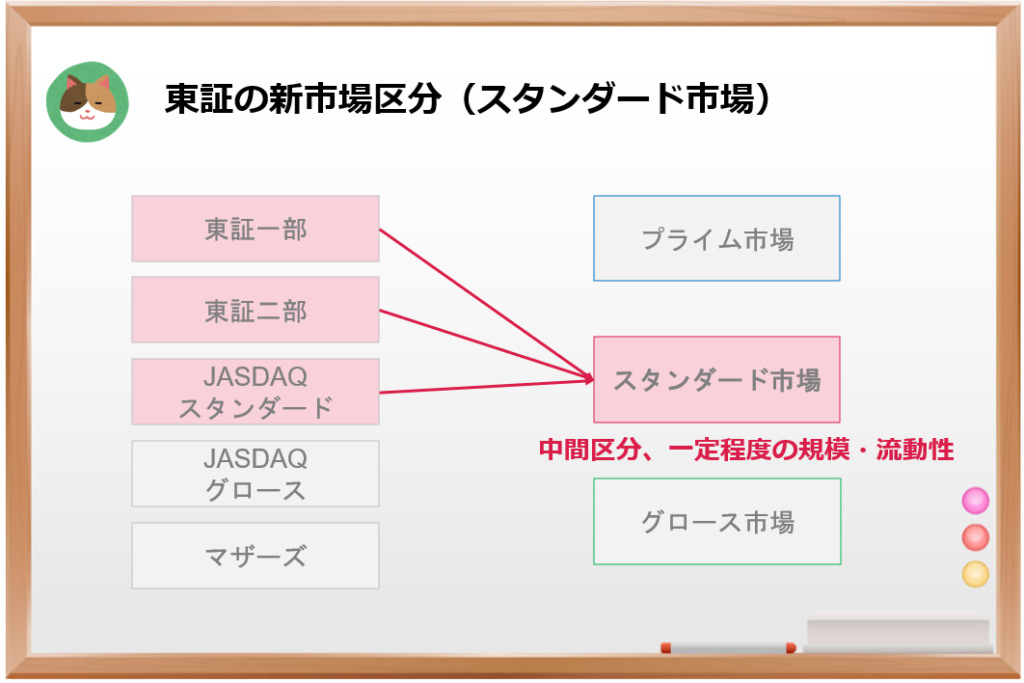

スタンダード市場

「スタンダード市場」とは、公開された市場における投資対象としての一定の時価総額(流動性)を持ち、上場企業としての基本的なガバナンス水準を備えつつ、持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場のことをいいます。

こちらも要素分解して見ていきましょう。

- (規模・流動性)投資対象としての一定の時価総額(※)

- (ガバナンス)上場企業としての基本的なガバナンス水準

- (投資家との対話)言及されておらず

時価総額:10億円以上、株主数:400人以上といった数値基準があります。

規模・流動性やガバナンスについては、「一定の」「基本的な」という文言があるように、プライム市場よりは水準が低くなっているようですね。

そうですね。なお、先ほど出てきた「投資家との対話」については言及されておらず、プライム市場特有の項目となっています。

プライム市場と比べると要求水準が低く、プライムと比べると規模が小さい企業向けの市場といったイメージですね。

文字どおり「スタンダード(標準)」な市場で、旧東証一部の会社のうち、比較的規模の小さい会社は、スタンダード市場へ移行しています。

今回の市場改編によって、「旧東証2部 ⇒プライム」という動きはなかったですが、「旧東証1部 ⇒スタンダード」という動きは比較的多くありました。

「旧東証2部」「旧JASDAQスタンダード」 ≒ 「スタンダード市場」となっていますが、「旧東証1部」からスタンダード市場へ移行する会社も多かったです。

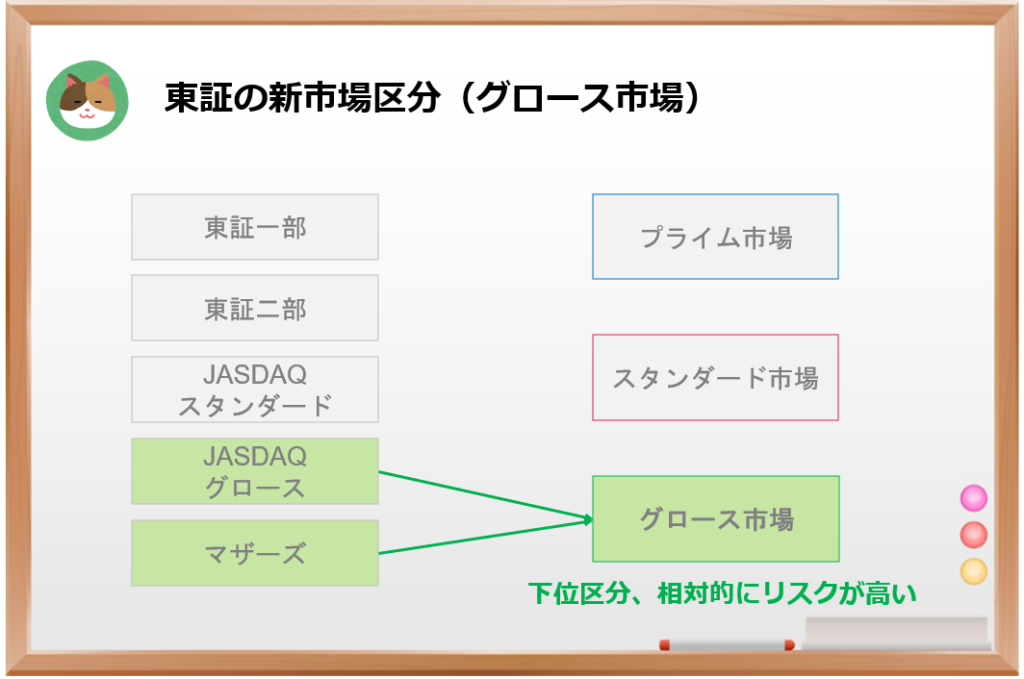

グロース市場

「グロース市場」とは、高い成長可能性を実現するための事業計画及びその進捗の適時・適切な開示が行われ、一定の市場評価が得られる一方、事業実績の観点から相対的にリスクが高い企業向けの市場のことをいいます。

グロース市場は、他の2つの市場区分とは切り口が少し異なっています。

- (規模・流動性)コンセプト上は言及されておらず(※)

- (ガバナンス)事業計画の作成、適時・適切な開示を行う

- (投資家との対話)言及されておらず

- (投資リスク)事業実績の観点から相対的にリスクが高い企業

時価総額:5億円以上、株主数:150人以上といった数値基準があります。

たしかに規模や流動性には言及されず、事業計画の作成、適時・適切な開示を行うといった基本的な記載になっていますね。

そうですね。また、想定的に投資リスクが高い点に言及されているのも特徴ですね。

リスクが高いからこそ、事業計画の作成、適時・適切な開示といった投資家を保護するための機能を発揮することを求めています。

なるほど。リスクが高いからこそ、投資家を保護するために開示等の基本的事項に言及しているんですね。

「旧JASDAQ」「旧マザーズ」 ≒ 「グロース市場」というイメージです。

概念的な話がやや多くなってしまいましたが、今回の記事では、各市場のイメージをつかんでいただければOKです。より実務的な内容については、別記事にて解説予定です。

各企業の市場の選択結果を以下のサイトから見ることができます。

東証HP:市場区分見直しの概要

https://www.jpx.co.jp/equities/market-restructure/market-segments/index.html

「東証の市場区分」が変更になったと聞いたのですが、なにか変わったのでしょうか。