実際の数字を見ることでより理解が深まりそうですね。

PLとは?(おさらい)

PLの定義について、簡単におさらいをしておきます。

「PL」は会社の「経営成績」を示す表のことです。

会社の「成績表」というイメージをしていただければOKです。「PL」では「段階損益」という概念を抑えましょう。

「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」の5つの区分にわかれます(日本基準を前提としています)。

「経常利益」については、IFRSでは開示が求められておらず、日本基準を前提として記載となっています。以下の分析においても経常利益の記載は省略しています。

「PL」は、会社の「儲け」を見ることのできる決算書でしたね。

そうですね。今回は、本業の儲けを示す「営業利益率」に着目して事例を見ていきましょう。以下の4つに分類して各企業の実績を見ていきます。

- 15%超

- 10%以上~15%未満

- 5%以上~10%未満

- 5%未満

「営業利益」とは、本業における営業力によって稼ぎ出した利益のことです。「営業利益」は、以下の式で計算することができます。

営業利益=売上総利益-販売費および一般管理費

売上総利益から、商品やサービスを販売するために欠かせない経費である「販売費および一般管理費」を差し引くことで、営業利益を求めることができます。

たとえば、1,000円のラーメンを売り上げ、ラーメンを作るのに材料費や人件費(原価)が600円かかっていた場合、1,000円(売上高)‐600円(売上原価) = 400円が「売上総利益」となります。また、ラーメンを販売するのに100円の宣伝費がかかっていた場合には、400円(売上総利益)-100円(販売費及び一般管理費)=300円が「営業利益」となります。

「販売費および一般管理費」とは、商品やサービスの販売管理のための費用のことです。「販売費」は、商品を宣伝するための広告費用などが該当します。「一般管理費」は、オフィスの家賃、社員の給与、電話代、交際費などが該当します。

営業利益率 15%超

今回分析対象とした会社においては、営業利益率が「15%超」の会社は、2社/15社でした。15%を超えると高い水準にあることがわかりますね。

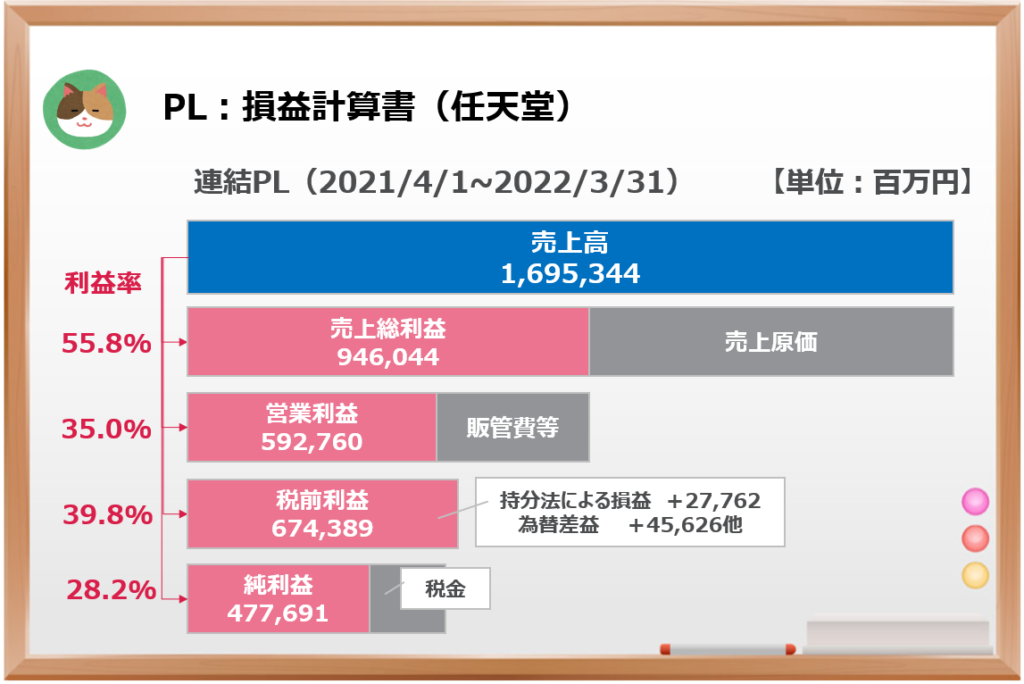

任天堂

当期純利益率も「28.2%」と非常に収益率が良いですね。

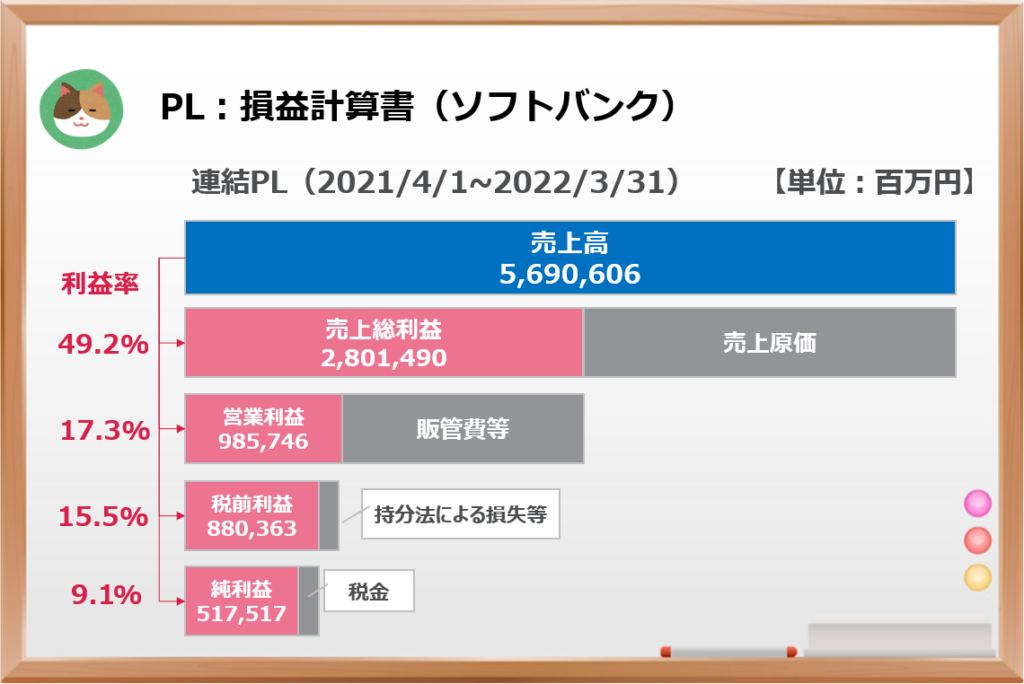

ソフトバンク

最終損益は「9.1%」となっており、税金の負担が比較的大きいことがわかりますね。

10%以上15%未満

今回分析対象とした会社においては、営業利益率が「10%以上15%未満」の会社は、6社/15社でした。比較的、収益率が高いグループになります。

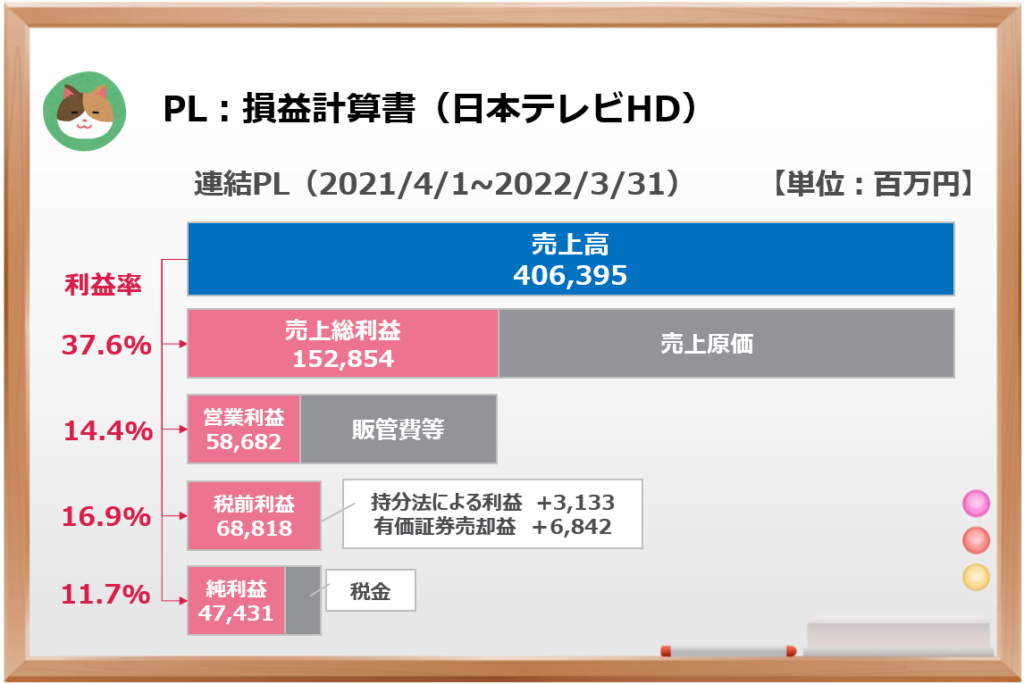

日本テレビHD

安定して10%を超えているわけではないので、時系列比較の観点も必要です。

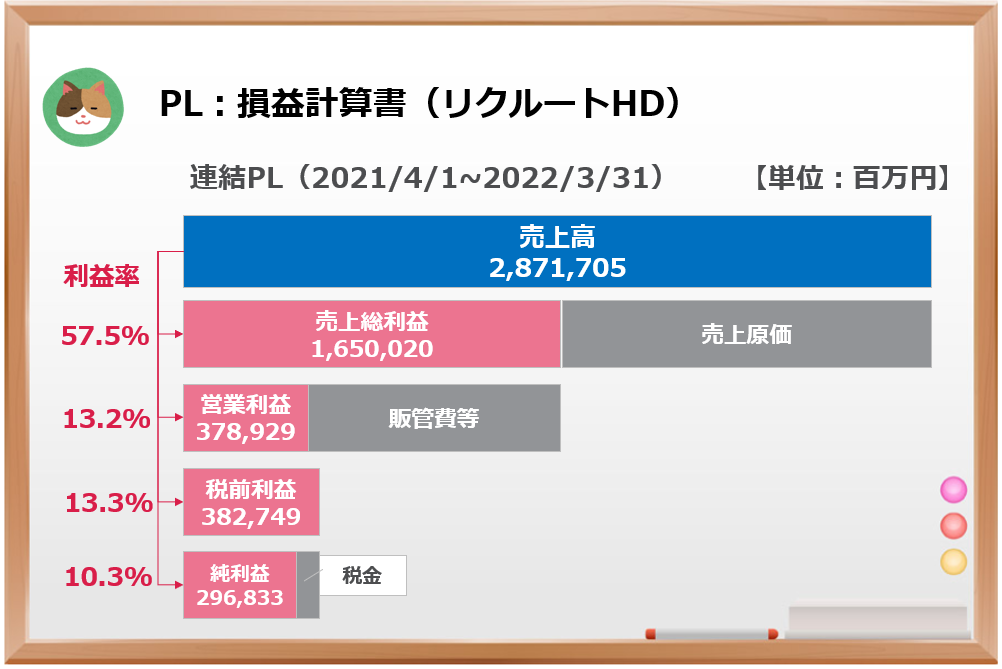

リクルートHD

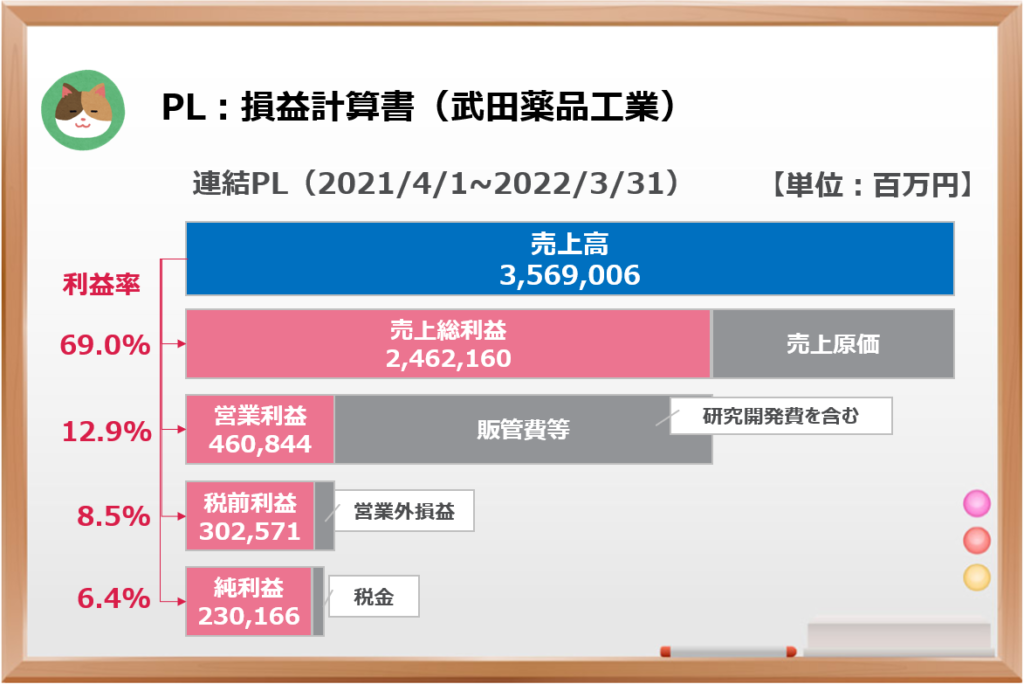

武田薬品工業

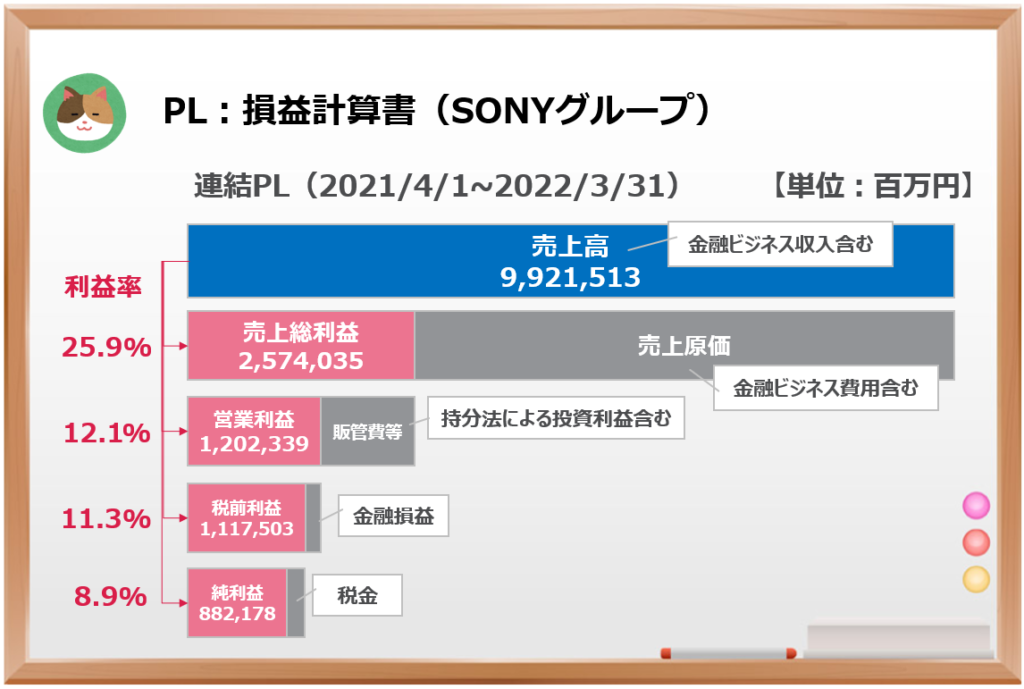

SONYグループ

日本マクドナルド

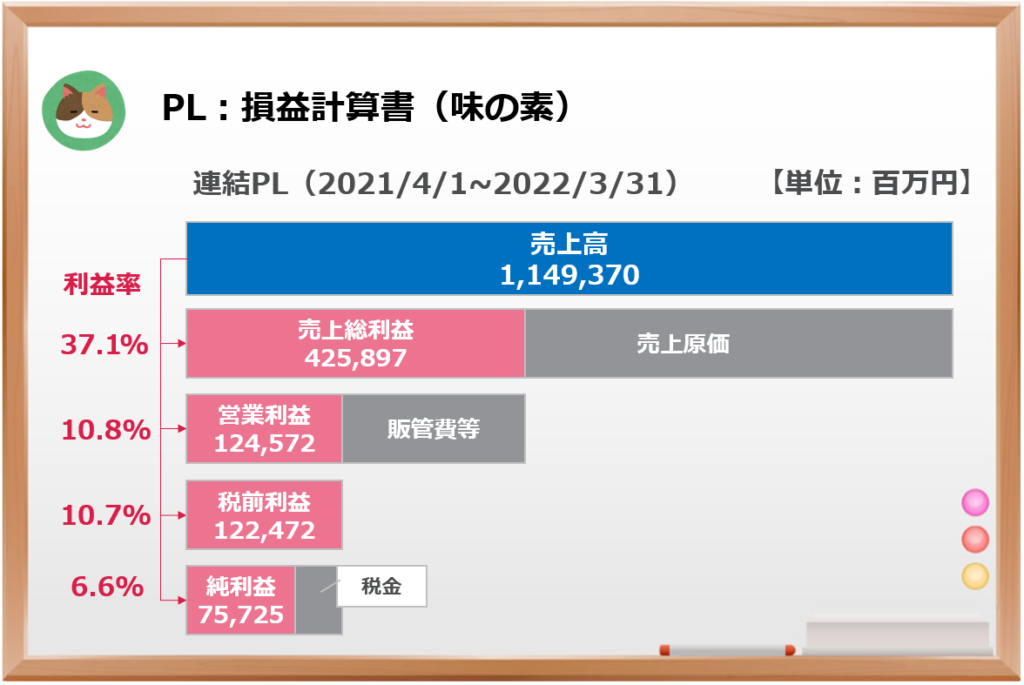

味の素

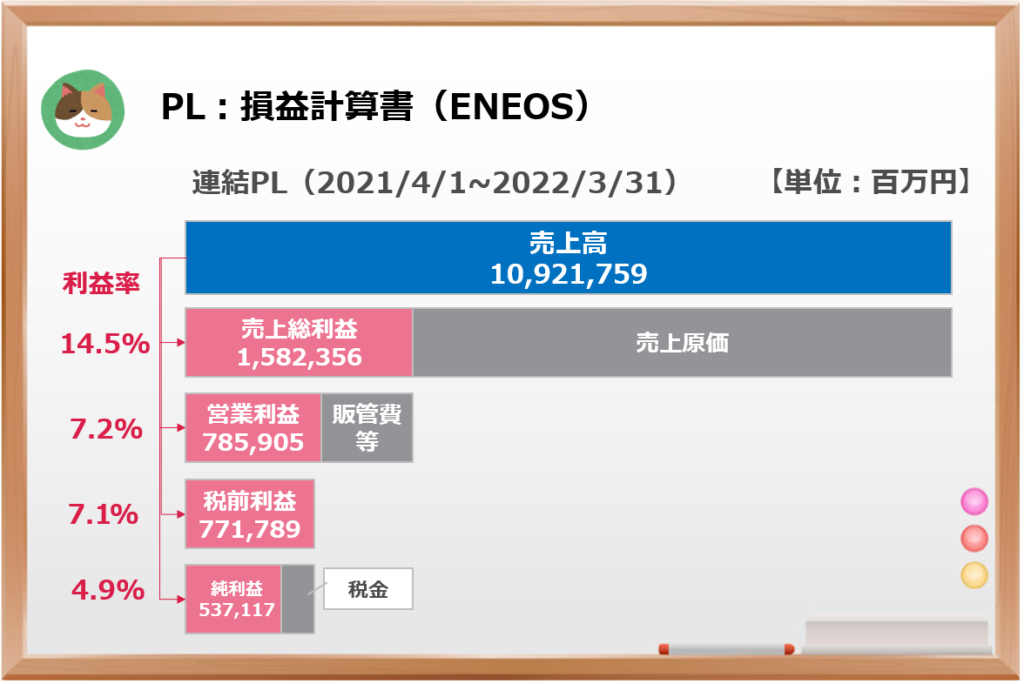

5%以上10%未満

今回分析対象とした会社においては、営業利益率が「5%以上10%未満」の会社は、5社/15社でした。10%未満といいつつ、9%台の会社が多くみられました。

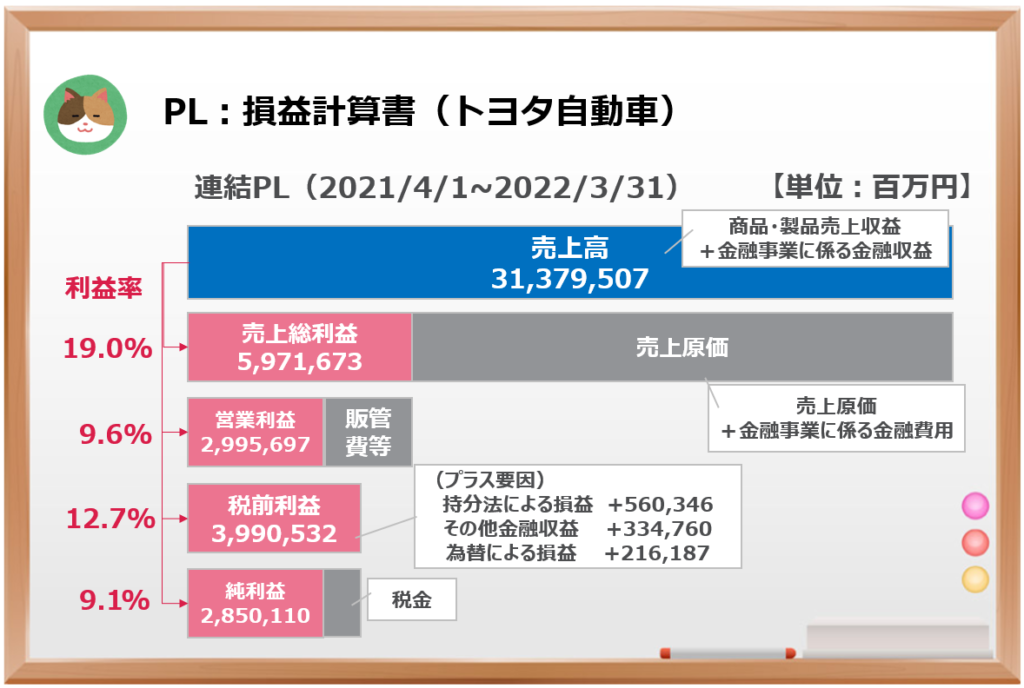

トヨタ自動車

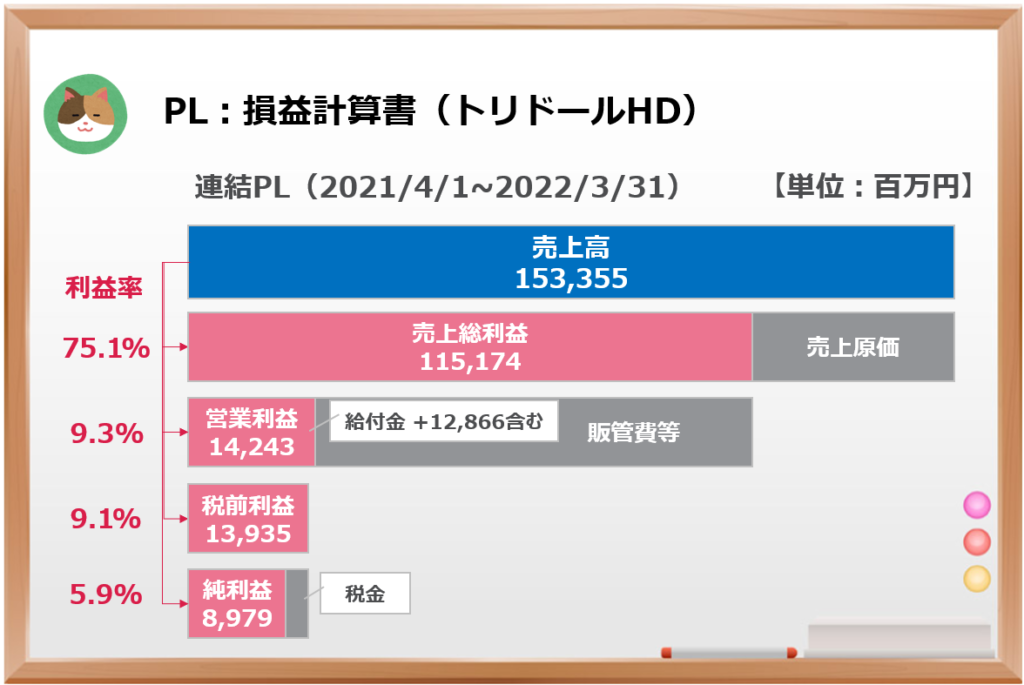

トリドールHD

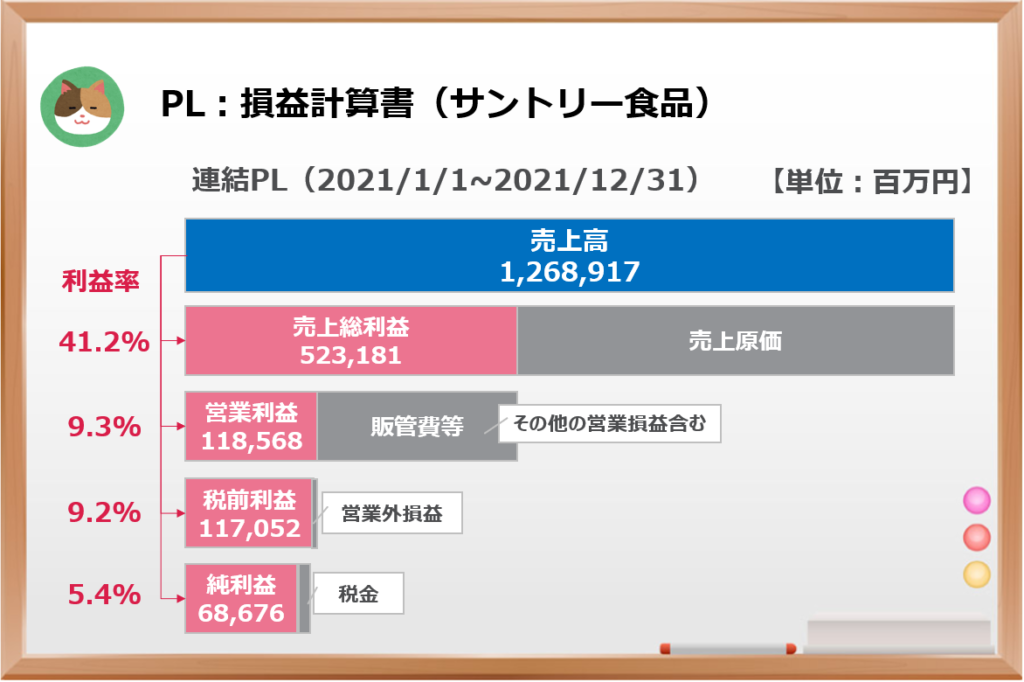

サントリー食品インターナショナル

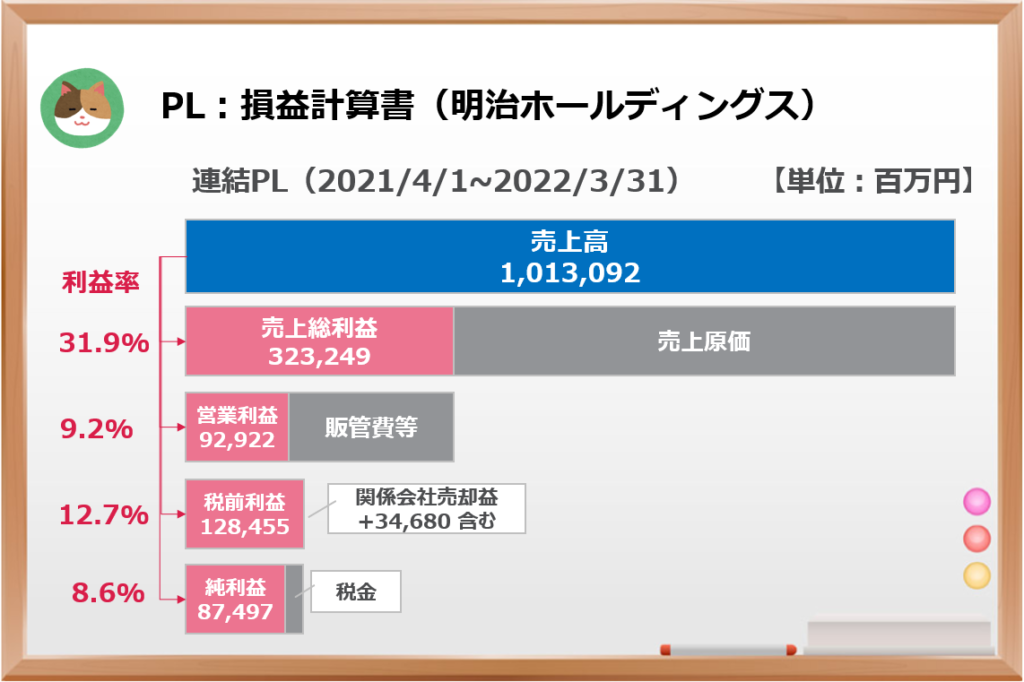

明治ホールディングス

ENEOSホールディングス

5%未満

今回分析対象とした会社においては、営業利益率が「5%未満」の会社は、2社/15社でした。

三菱商事

持分法による投資が好調なこともあって、最終損益は大きくなっていますね。

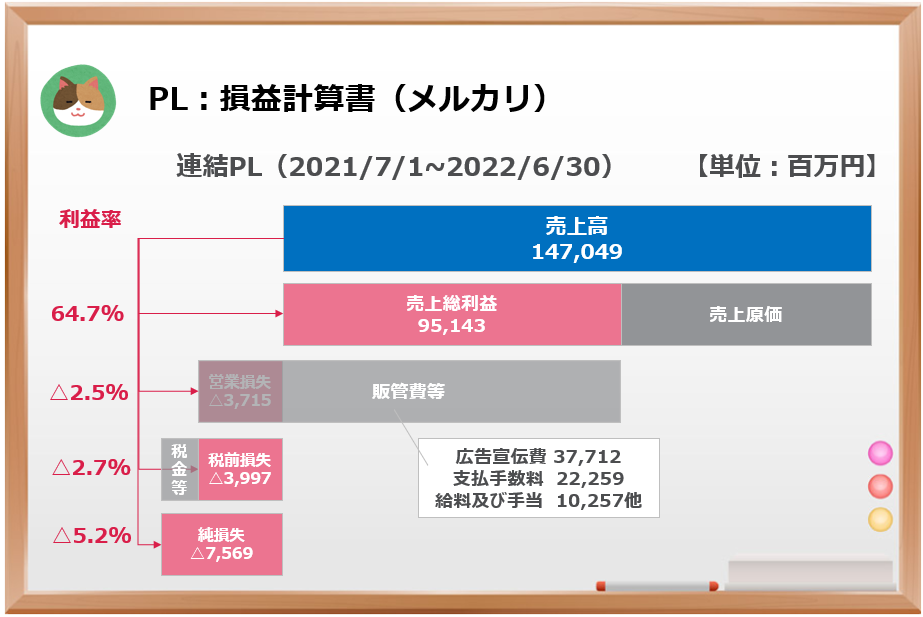

メルカリ

スタートアップ企業ということもあり、まだ赤字フェーズが続いているようですね。

今回は「損益計算書(PL)」について、事例を見ながら理解を深めていきたいと思います。