【難易度★★★★☆】以上は「実務家向け」の内容が含まれますので、ご留意ください。

Contents

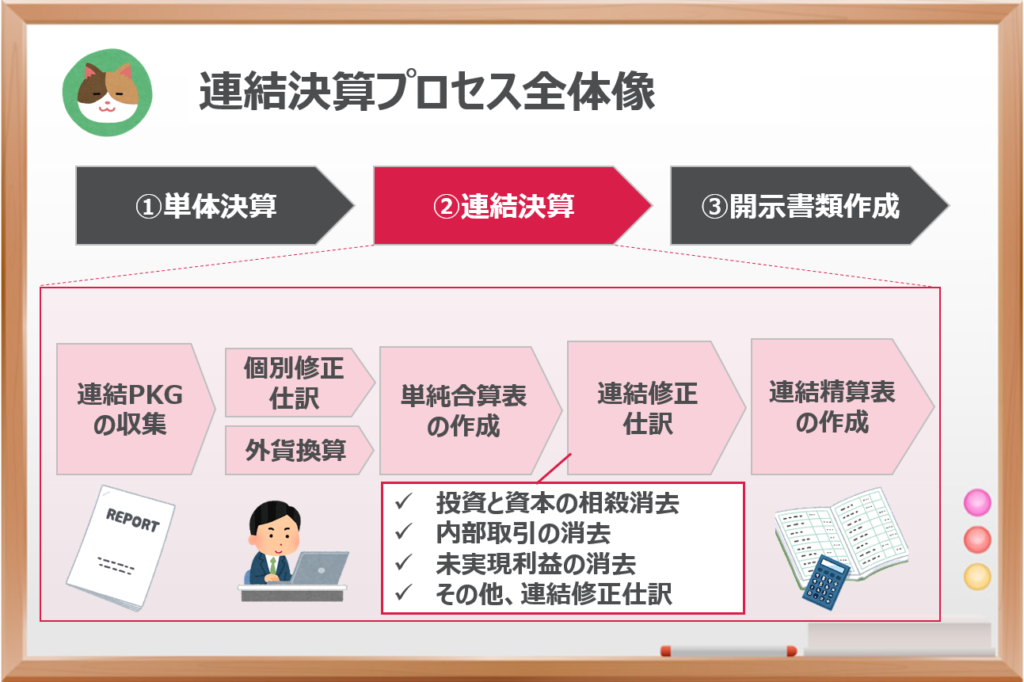

「連結決算プロセス」の全体像

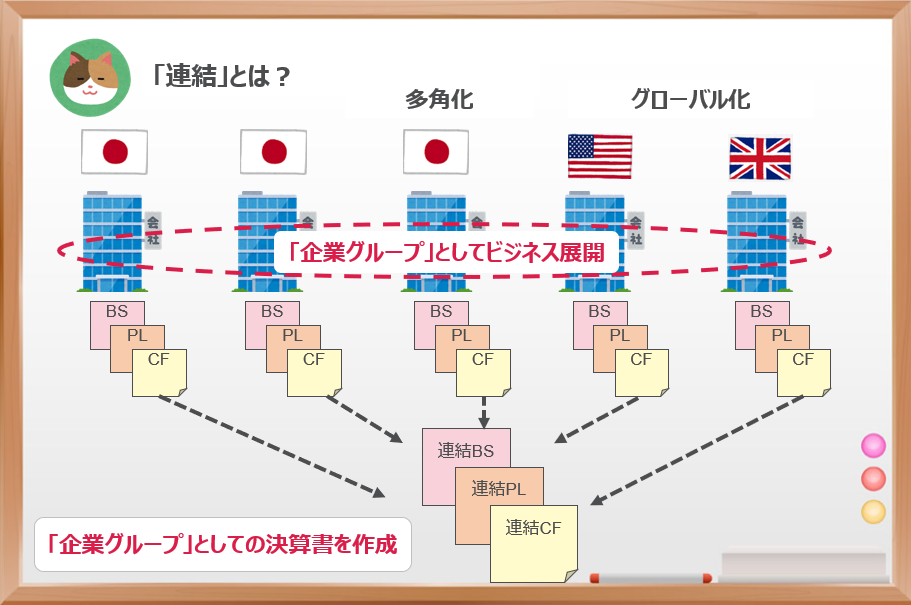

そもそもですが「連結決算」というのは、企業グループとしての決算書を作成することでしたね。

そうですね。昨今では単体の数字よりも連結グループとしての決算書が重視されるようになってきています。

以下の図は「連結決算プロセス」の全体像を示したものです。

ここには書いていないですが、他にも「グループ会計方針の展開」や「連結範囲の確定」など連結決算の下準備のような業務も重要です。

グループ各社の決算書を足し合わせていく必要があるので、まずは各社から情報を収集するところから始まります。

その後、各種連結修正仕訳を行い、連結財務諸表の基となる「連結精算表」を作成していきます。

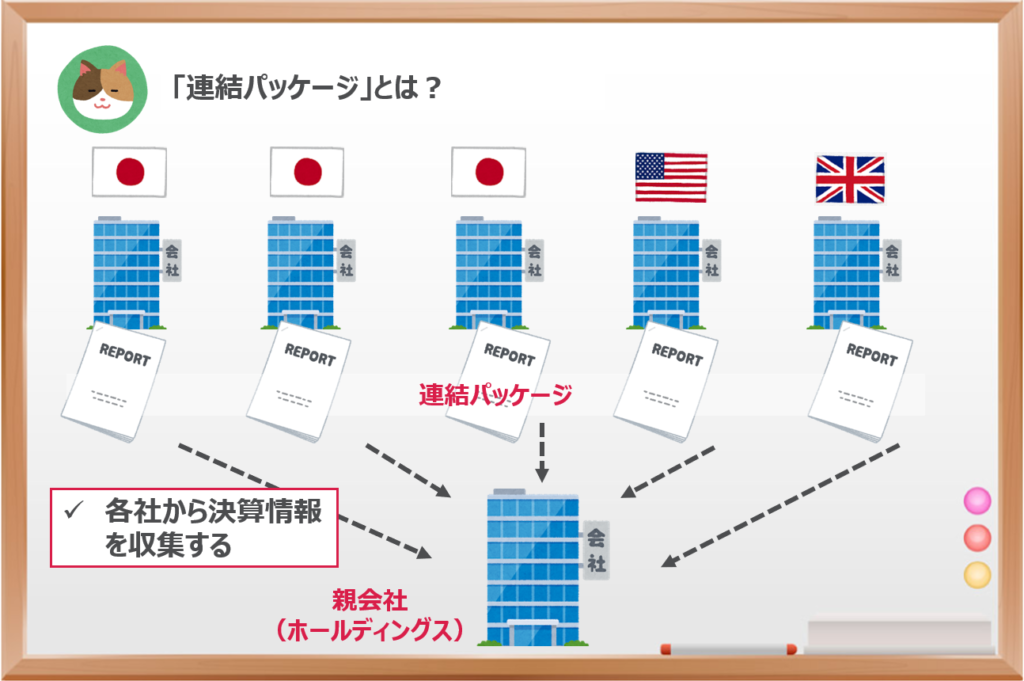

連結パッケージの収集

まずは、各グループ会社から「連結パッケージ」というレポートを入手します。

「連結パッケージ」とは、なんでしょうか。

「連結パッケージ」とは、連結決算を行うために親会社が各社から入手するデータ収集のためのレポートのことをいいます。

各社の「BS」「PL」情報は、もちろんのこと、注記情報を作成するための情報や内部取引を消去するための情報等もパッケージとして情報を収集します。

会社ごとにフォーマットが異なり、会計基準のアップデート等がある場合には、見直しがされます。

なるほど。グループ会社から決算情報を収集するレポートのことを「連結パッケージ」というんですね。

個別修正仕訳

次に、グループ会社から収集した決算書について、連結観点で修正が必要な場合には「個別修正仕訳」といった形で調整を入れます。

たとえば、どのようなものが該当するのでしょうか。

「会計基準の調整」や「会計期間の期ズレ調整」等が該当します。

たとえば、子会社が現地のローカル基準で決算書を作成していた場合、連結観点では親会社の会計基準(IFRS/日本基準)と整合するように調整を行います。

また、連結決算上、連結パッケージを3か月ズレで入手することがあります。期ズレ自体は、会計基準上も許容されているのですが、期ズレ期間に重要な増減があった場合(大規模な設備投資やM&Aがある等)には、連結決算において適切に調整することが求められています。

このような調整を「個別修正仕訳」という形で計上し、各社の決算情報を調整していきます。

なるほど。3か月ズレというのも許容されているんですね。

そうですね。海外の子会社は決算期が異なるケースもあるので、重要な増減がない場合には、そのまま取り込むことができます。

外貨換算

次に、海外子会社を持っているような会社の場合「外貨換算」を行う必要があります。具体的には、現地通貨(USD等)から日本円(JPY)に換算を行います。

なるほど。そうすると、海外の子会社がある場合は、為替の影響が出てきますね。

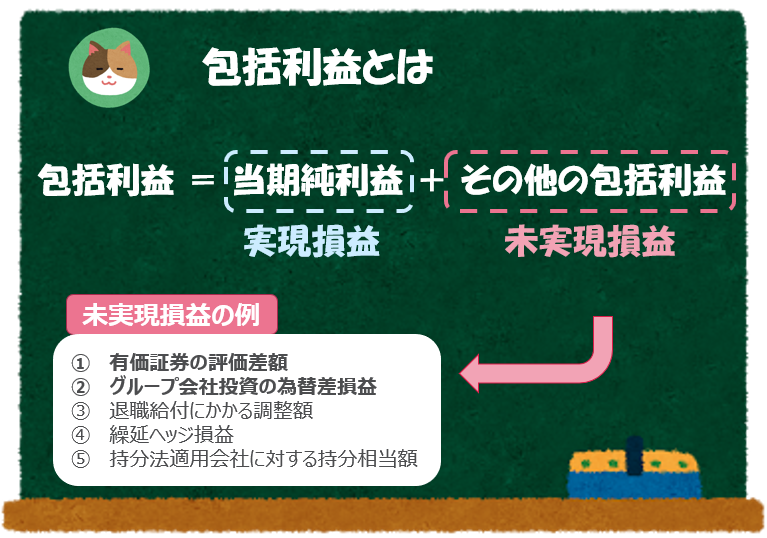

そうですね。海外子会社の換算差損益は「為替換算調整勘定」と呼ばれ、「その他の包括利益」として認識されます(下図の②です)。

包括利益、、。難しいですよね。過去記事を読んで復習します。

「為替換算調整勘定」のことを「かわちょう」と略したり、「TA(Translation Adjustment)」と略したりします。

単純合算表の作成

次に「単純合算表」という、文字どおり各社の決算書を足し合わせた表を作成します。以下の図のように各社から集めた情報を合算するイメージです。

これは簡単ですね。この後、内部取引等を消去する必要があるんですよね。

そのとおりです。それでは、代表的な「連結修正仕訳」について解説を進めていきます。

連結修正仕訳

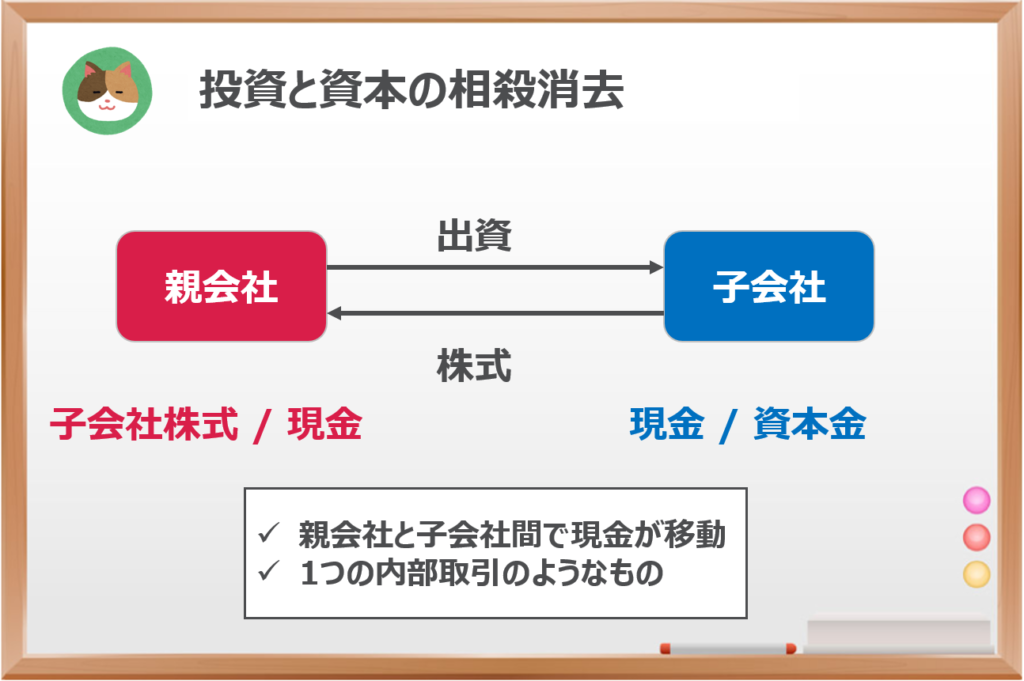

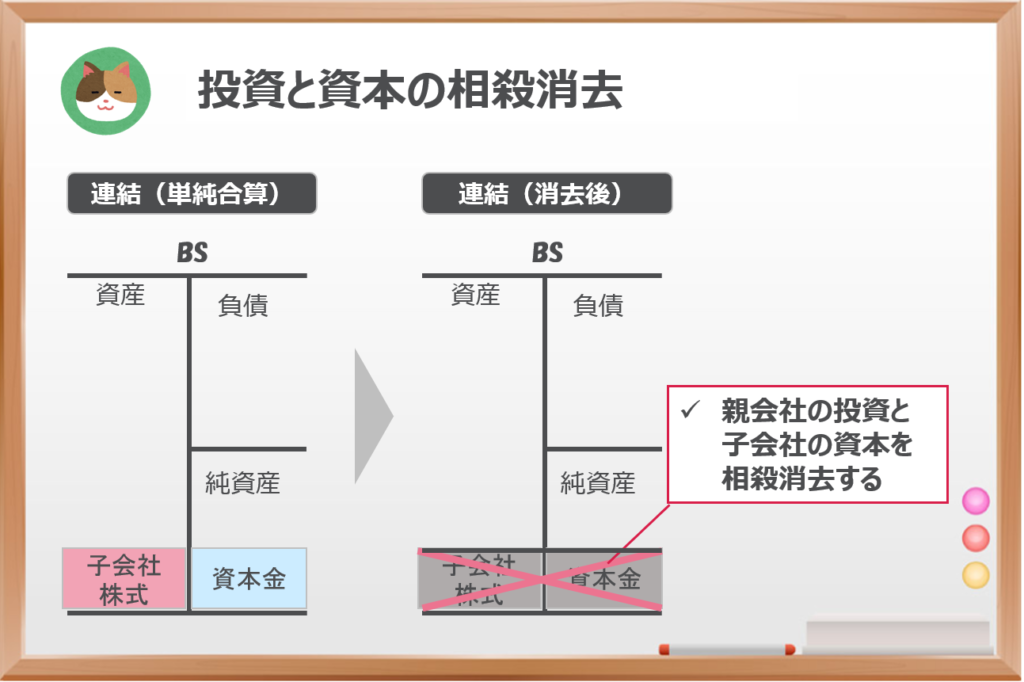

最初に「投資と資本の相殺消去」という内容を見ていきます。

投資と資本の相殺消去

「投資と資本の相殺消去」とは、親会社の投資と子会社の資本を相殺消去することをいいます。イメージとしては内部取引の1つとして捉えていただければ良いかと思います。

なんのことだかよくわからないですね。。

ですよね。取引の流れを見ながら解説を進めていきます。

まず、親会社から子会社への出資を行った取引から始まりますが、親会社では「子会社株式(=投資)」、子会社では「資本金(=資本)が計上されます。

このような出資によって「親子関係」ができるんですね。

そうですね。親会社から子会社にお金が流れただけという意味で、連結上は「内部取引」の一環として捉えられます。

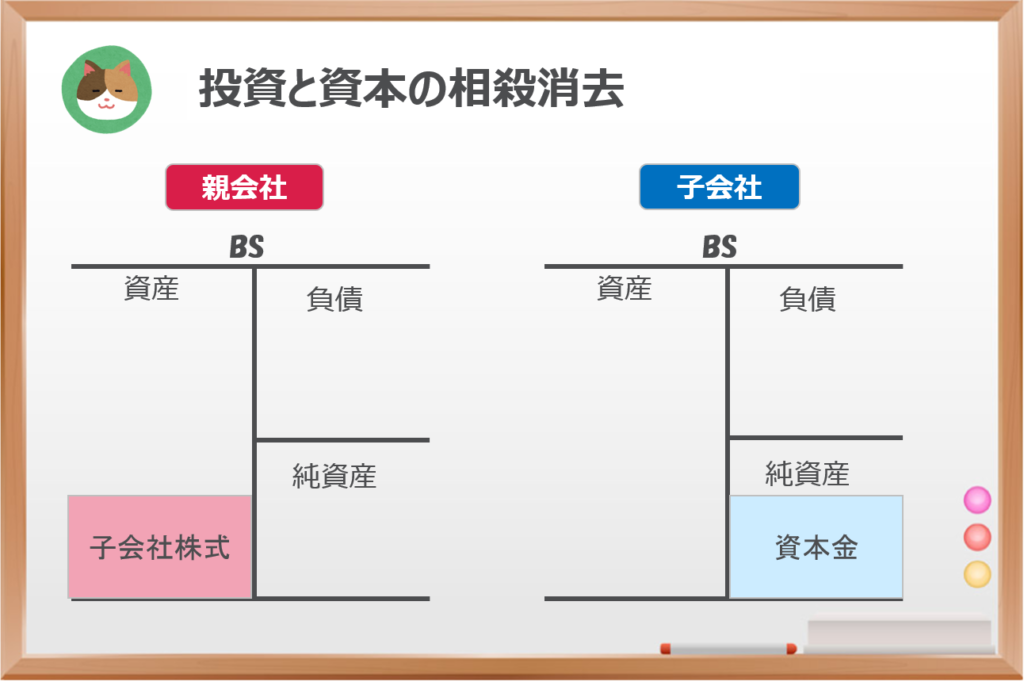

各社のBSを見ると、以下ような状況になっています。

親会社では「子会社株式(=投資)」、子会社では「資本金」が計上されていますね。

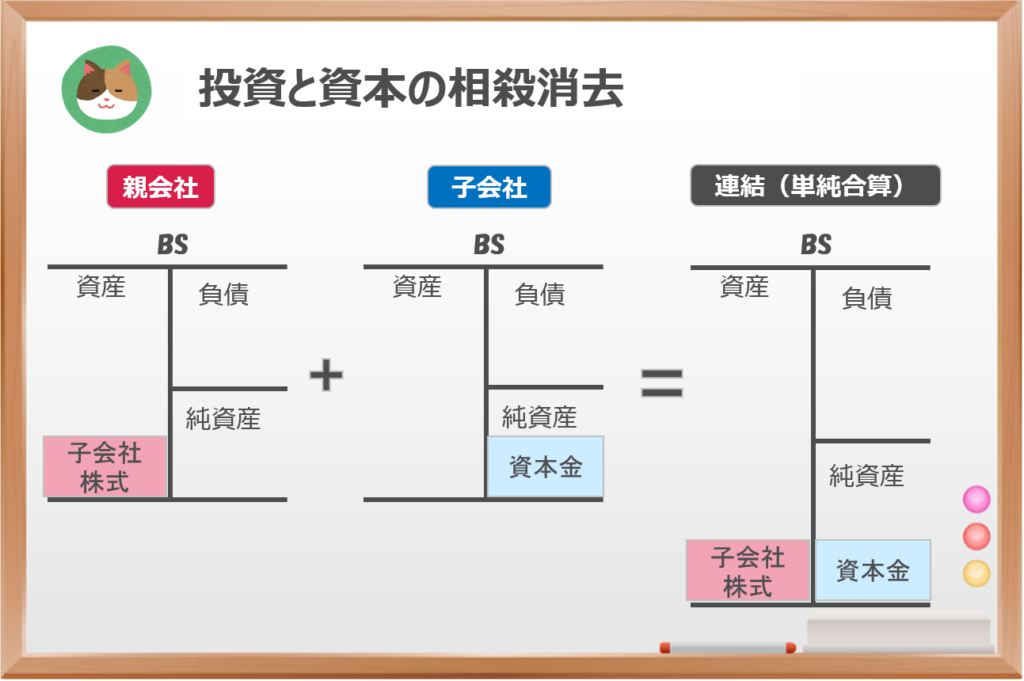

これを「単純合算」すると、以下のような状況になります。

連結グループ内で現金が動いた「内部取引」のはずなのに、単純合算するとBSが大きくなってしまうんですね。

そうですね。そのため、この内部取引を消去するために「投資と資本の相殺消去」を行います。

内部取引の消去

次に、グループ間の「内部取引の消去」について解説を進めていきます。

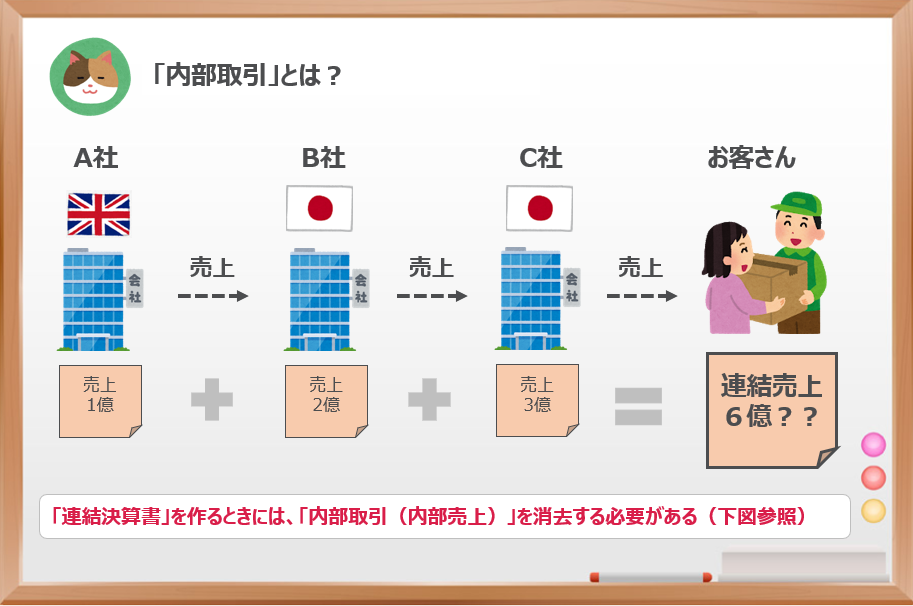

「内部取引」というのは、企業グループ間の取引のことです。たとえば、グループ会社のA社から同じグループ会社のB社へ商品を販売するような取引(B社側はA社からの仕入れ)をいいます。

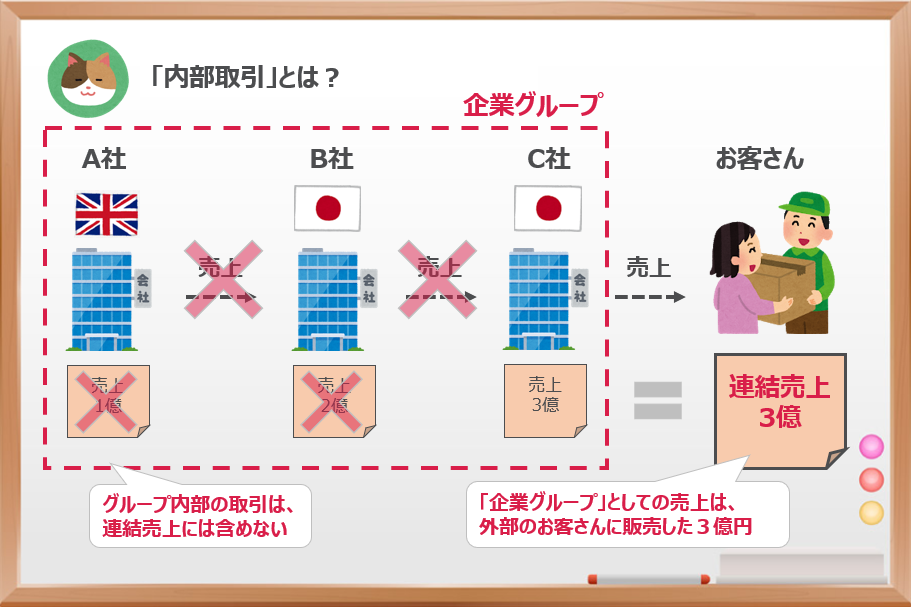

グループ間で生じた売上も含めて合算してしまうと、二重で売上が計上されてしまう可能性があります(以下の図を見てみましょう)。あくまで「グループとしての成績」を表現したいので、グループ内の取引は消去して、グループ外部との取引のみが「連結決算書(連結財務諸表)」に反映されるようにします。

「内部取引」をカウントしてしまうと、グループ間取引を利用して「連結決算」の数字を操作することができてしまいます。

そのため、連結決算上「内部取引」を調整する必要があります。

未実現利益の消去

次に「未実現利益の消去」について解説を進めていきます。

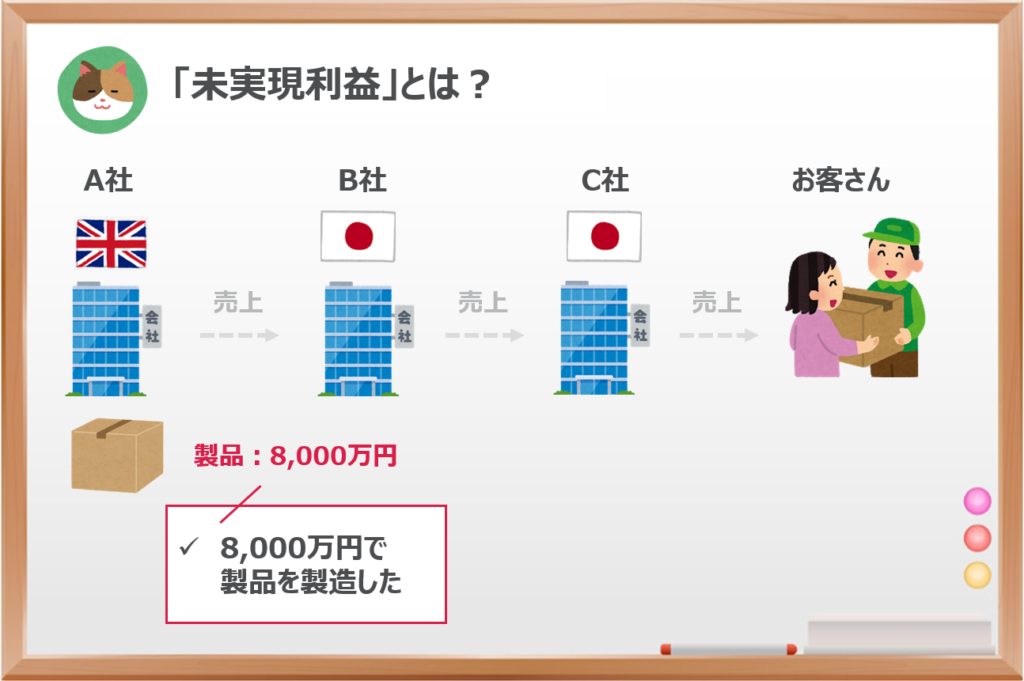

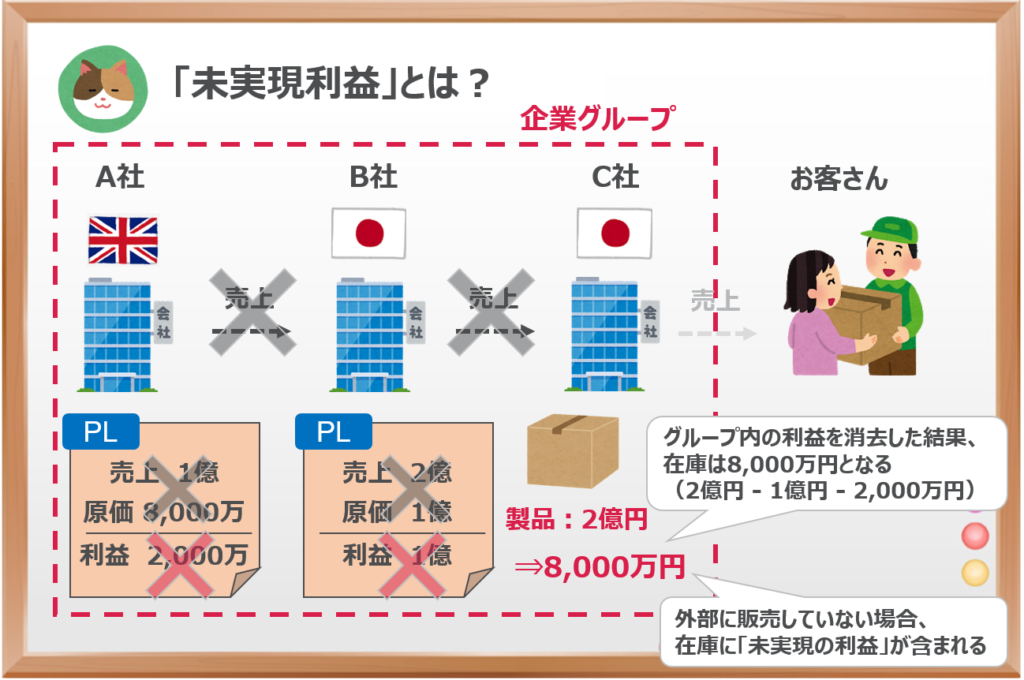

「未実現利益」とは、製品がグループ外部に販売されずにグループ間の利益が在庫に含まれた状態となっているものをいいます。

「未実現」というのは、企業グループ外に販売していないことを意味していて、外部へ販売することで「実現」します。

「未実現」の段階では、あくまでグループ内で取引になので、内部取引の消去の趣旨と同様に連結決算書から消去する必要があります。

まだピンとこないですね。。

事例を見ながら解説を進めていきます。

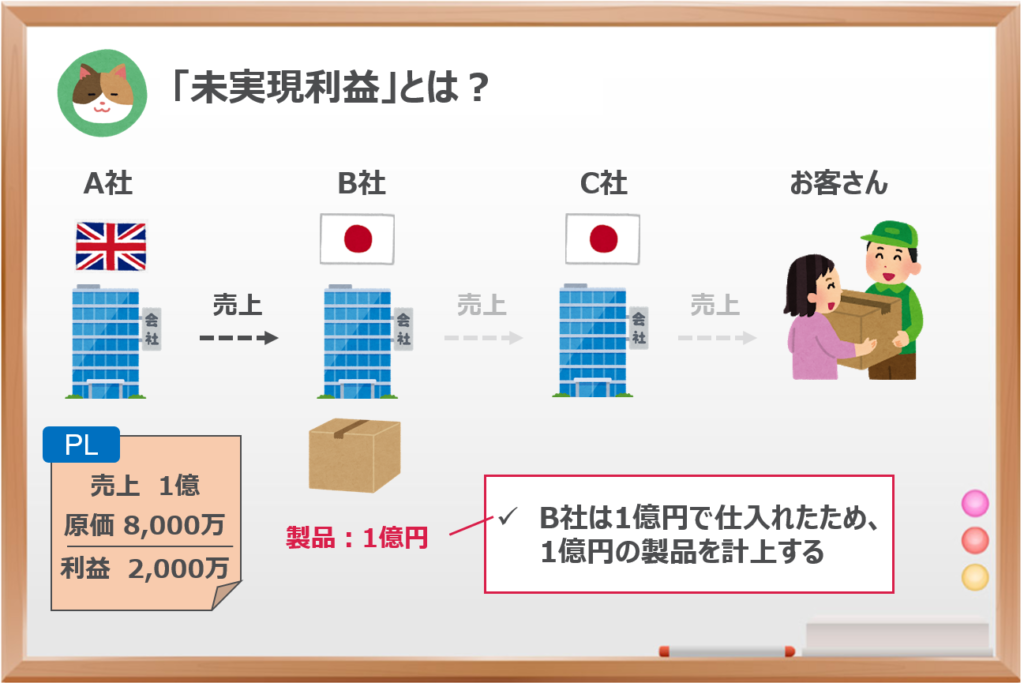

先ほどと同じ事例ですが、A社の保有している製品の製造原価が8,000万円だったとします。B社に販売するまでは、A社の在庫としてBSに8,000万円として計上されています。

これをB社に販売することによって、A社からB社に在庫は移動し、B社のBSに在庫が1億円で計上されます。

一方、A社は、8,000万円の製品を1億円で販売したので2,000万円の利益をPLに計上します。

A社は、2,000万円の利益をのせてB社に販売したんですね。

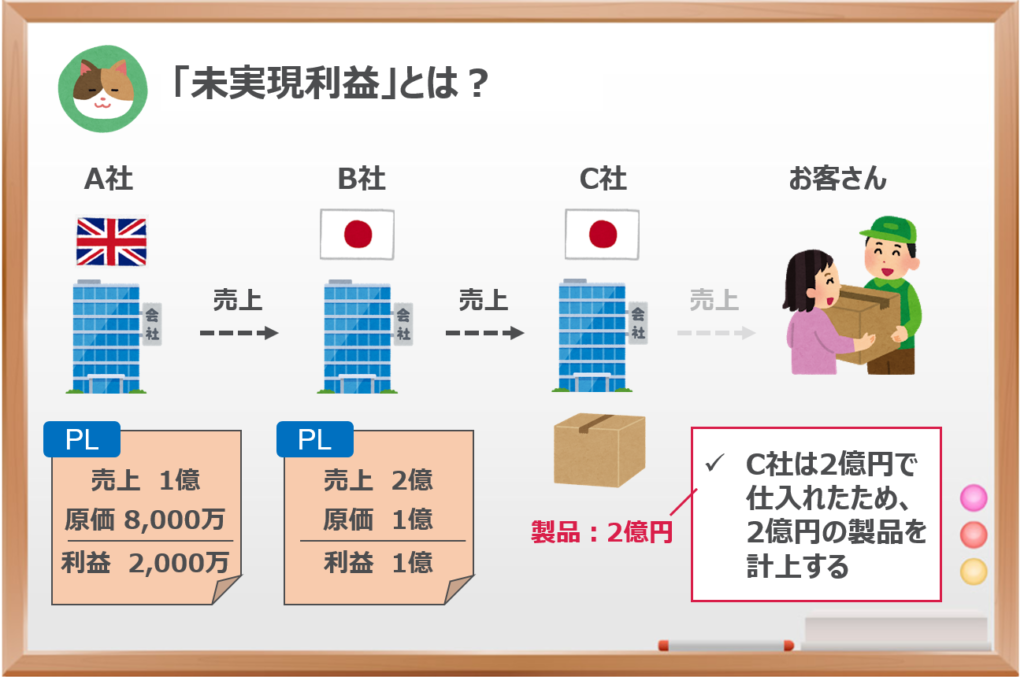

そうですね。同様に、B社からC社に製品を1億円で販売したとします。

また、A社、B社、C社は同一グループで、外部のお客さんへは販売せずにC社が在庫を保有していたとします。

このような状況で決算期末を迎えた場合、連結決算書はどのような数字になるでしょうか。

内部取引は消さないといけないので、それぞれの売上・仕入はなかったものとみなすんですよね。在庫は、C社が保有しているので2億円になるのでしょうか。

残念ながらハズレです。2億円の在庫の中には内部取引で発生した「1億2,000万円」が含まれているので、この未実現利益を除いてあげる必要があります。

なるほど。そうすると、もともとA社で計上していた8,000万円が「連結上の在庫」の金額になるんですね。

そのとおりです。これが「未実現利益の消去」といわれる調整です。

その他の連結修正仕訳

最後に、上記以外の連結調整ですが、会社によって調整内容が異なり、内容は多岐にわたります。具体例を以下に記載しますが、あくまで一例ということでご理解いただけますと幸いです。

- 持分法適用会社の損益取り込み

- のれんの償却

- グループ間配当の調整

「持分法」や「のれん」といったややこしい言葉が並んでいますね。。

「持分法」や「のれん」については、近日中に解説予定です。

連結精算表の作成

これらの「連結修正」が一通り終わったら最終的に「連結精算表」という帳簿を作成します。

単純合算した決算書に連結修正を加えた決算数値とご理解いただければOKです。

なるほど。これで連結上の決算数値が固まった状態ですね。

連結決算が終わったら

そのとおりです。「連結決算」が完了したら、次は「開示書類作成」のプロセスに進んでいきます。「開示書類作成」については、別途記事を作成予定ですので、こちらをあわせてご参照ください。

今回は、連結決算プロセスの全体像について解説を進めていきます。

前工程の「単体決算プロセス」については、前回の記事で解説をしていますので、あわせてご参照ください。