どちらも名前は聞いたことありますね。利用したいとは思ってもややこしそうなので、いままでは敬遠していました。

Contents

NISAとは?

まずはNISAからです。現行制度からの改正が見込まれていますので、改正案についてもあわせて見ていきましょう。

現行制度

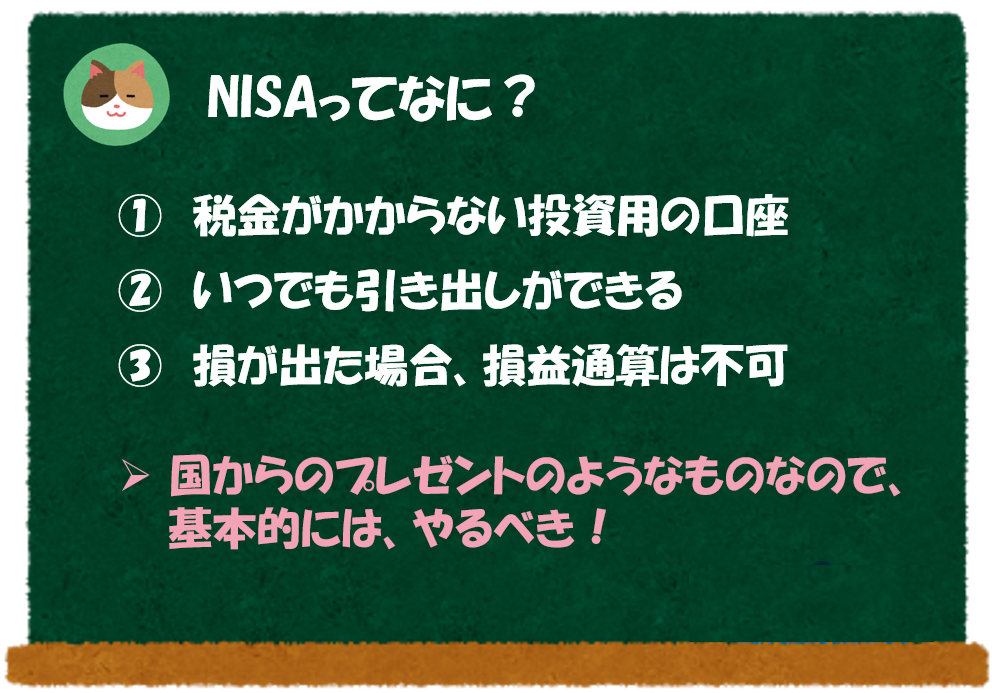

「NISA(ニーサ)」とは、毎年一定金額の範囲内で購入した株式等の投資から生じる儲け分について、税金がかからない口座のことをいいます。

「NISA」自体は、株のような投資商品ではなく、あくまで口座のことをいいます。ここでいう儲け分とは、インカムゲイン(配当)、キャピタルゲイン(売却損益)の両方を含んでいます。ただし、損が出た場合に「損益通算」ができない点は留意が必要です。

また、「iDeCo」のように60歳にならないと引き出せないというようなものではなく、「NISA」は、いつでも自由に引き出すことができます。

「iDeCo」については後述しますが、節税をしながら自分年金をつくれる「個人型確定拠出年金」のことをいいます。

「NISA」の種類ごとにそれぞれの特徴を解説していきます。まず、NISA口座には以下の2つの種類があり(※)、いずれか1つを選択する必要があります。

- 一般NISA

- 積立NISA

「一般NISA」は、初心者の「お試し口座」のような位置づけで2014年から始まった制度です。自分で個別銘柄を選択して、短期的に資金を運用していきたい方におすすめです。

運用期間は「5年」まで、年間の拠出額(投資額)は「120万円/年」となっています。また、購入できる商品に制限はなく、好きな上場株式や投資信託を選択して、運用することができます。

「積立NISA」は、2018年に始まった新しい制度で、安全に老後資金を形成していきたいという方におすすめです。

運用期間は「20年」まで、年間の拠出額は、「40万円/年」となっています。こちらは、購入できる商品に制限があり、国が選定した安全な投資信託のみに投資ができます。

ここでは割愛しますが、20歳未満でも利用できる「ジュニアNISA」という制度もあります。

詳細な要件については、金融庁のHPもあわせてご参照ください。

金融庁HP:NISAとは?

https://www.fsa.go.jp/policy/nisa2/about/index.html

ここまでが現行制度の話ですね。改正というのは、どういった内容になるのでしょうか。

令和5年度改正案(恒久型NISA)

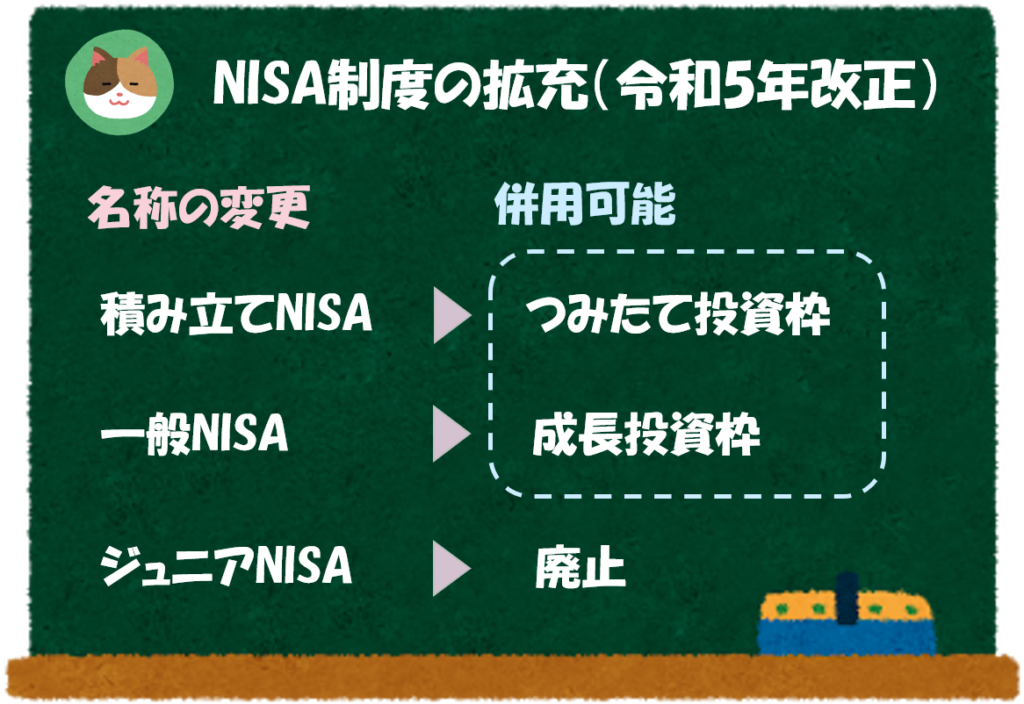

令和5年度の税制改正によって、「恒久型NISA」への移行が検討されています。

投資家にとって有利な制度となっており、NISA制度の拡充は、政府としての「貯蓄から投資へ」というメッセージであると感じられます。

まず、積み立てNISA、一般NISA等について名称が変更になります。

- 積み立てNISA ⇒ つみたて投資枠

- 一般NISA ⇒ 成長投資枠

- ジュニアNISA ⇒ 廃止

また、従来選択とされていた両制度の併用が可能となります。

また、各制度につき、投資上限額や非課税期間が変更となっています。

(つみたて投資枠)

- 投資上限額 ⇒ 120万円/年(従来:40万円/年)

- 投資期間 ⇒ 恒久化(従来、2042年まで)

- 非課税期間 ⇒ 無期限化(従来、20年間)

(成長投資枠)

- 投資上限額 ⇒ 240万円/年(従来:120万円/年)

- 投資期間 ⇒ 恒久化(従来、2028年まで)

- 非課税期間 ⇒ 無期限化(従来、5年間)

上限額が引き上げられ、期間の制限も撤廃されるのですね。

そうですね。両者が併用可能になるというのも大きなポイントですね。

「国からのプレゼント」的な優遇措置ですので、うまく活用しましょう。

NISAのメリット/デメリット

最後にNISA制度のメリット/デメリットを確認していきますが、基本的にはメリットばかりですので、有効に活用していきましょう。

とにかくここに尽きますが、非課税で投資の運用が可能という点がメリットです。

また、積立NISAにより老後資金の形成が可能(貯金ができる)といった点もメリットとしてあげられます。

なんといっても「非課税」という点ですね。デメリットなんてあるのでしょうか。

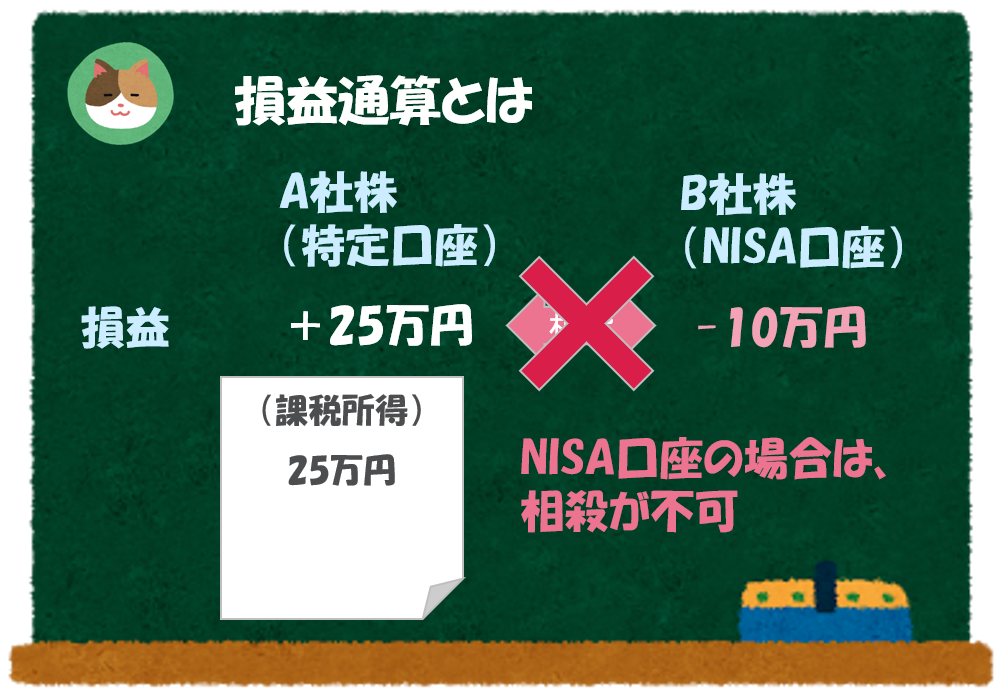

デメリットはほとんどないのですが、強いてあげると、損をしたときに「損益通算」ができないというデメリットがあります。「損益通算」とは、ある所得の儲け分と、他の所得の損失分を相殺することをいいます。

たとえば、一般口座(特定口座)でA社株を購入し、25万円の儲けが出たとします。一方、同じ口座でB社株を購入し、10万円の損失が出た場合、この10万円と25万円を相殺することができます(課税所得は25万円-10万円=15万円となる)。

この点、B社株をNISA口座で購入していた場合、10万円の損失をA社株の儲けと相殺することはできません。

すなわち、損をした場合には、NISAの効果を得られないどころか、他の所得との相殺すらできないリスクがあるということです。

「特定口座」という言葉が出てきていますが、「NISA口座」以外の一般口座のことです。厳密には「一般口座」と「特定口座」といったものがあるのですが、基本的には「特定口座」一択ですので、同じような意味合いで捉えていただければOKです。

iDeCoとは?

次に「iDeCo(イデコ)」について解説を進めていきます。

iDeCoの概要

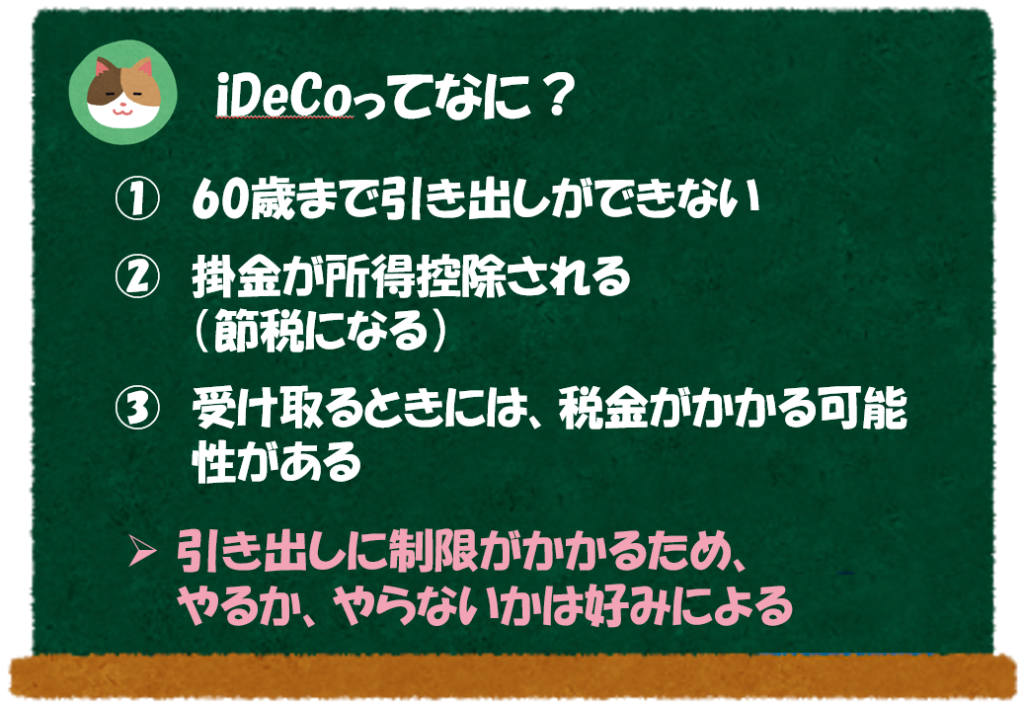

「iDeCo」とは、個人型確定拠出年金のことで、自分で作る年金制度のことをいいます。加入すると、毎月一定の金額を積み立て(金融商品を購入)、60歳以降に年金または一時金を受け取ることのできる制度です。「NISA」と違い、いつでも引き出せるのではなく、60歳以降まで引き出せないという点が大きな特徴です。

掛け金が所得控除できるというのは、大きな節税効果があります。また、受け取るときには税金がかかる可能性があるのですが、各種控除を受けることができるため、こちらも節税効果があります。

なるほど。こちらもメリットだらけですね。NISAとどちらを利用するのが良いのでしょうか。

手元資金に余裕がある方は、両方を最大限利用するという選択肢もあります。

ただ、多くの方はそこまで余裕がないと思いますので、それぞれの特徴をおさえて優先順位を決められると良いと思います(個人的にはNISA派です)。

なるほど。メリット・デメリットを整理したうえで考えてみます。

iDeCoのメリット/デメリット

「iDeCo」のメリットですが、とにかく節税をしながら貯金ができるという点に尽きます。

「iDeCo」では以下の点で税務メリット(節税効果)があります。

- 積み立てた金額が「所得控除」の対象となる

- 運用益(投資信託の評価益や利息等)が「非課税」となる

- 60歳以降に受け取り時に「公的年金等控除」「退職所得控除」の対象となる

「iDeCo」=「すべて非課税」といった理解をされている方がいますが、これは誤りです。積み立てた金額を受け取るときには所得として課税される点は留意が必要です。ただし、「公的年金等控除」や「退職所得控除」を利用することにより税額はかなり抑えられるので、結果として納税不要となることもあります。

「iDeCo」は非常にお得な制度のようですが、デメリットはあるのでしょうか。

以下の2点が「iDeCo」のデメリットです。

- 60歳まで引き出しができない

- 国が指定した投資商品(定期預金、投資信託等)にしか投資ができない

各人の好みによるのですが、60歳まで引き出せないという点があまり好きではないため、個人的には「iDeCo」はやっておりません。その分、手元に資金を残して、投資に回したいというのもありますし、老後資金は「iDeCo」以外でも形成することができるためです(会社員であれば、「厚生年金」がありますし、自分で貯金をすることでも老後資金の形成は可能です)。

今を大事にするのか、将来のためにお金を残すことを優先するのかといったライフプランニングに関わるような意思決定とも言えるかもしれません。

iDeCoの「掛金が所得控除」となるという点は、やはり効果としては大きいので、コツコツ貯金をしていきたいという方にはおススメの制度かと思います。

「NISA」とは、「Nihonban Individual Savings Account」の略で、英国の個人貯蓄口座の日本版(Nihonban)という意味です。

「iDeCo」とは、individual-type Defined Contribution pension planの略のことです。なお、一般的に「DC」というと、Defined Contribution Planの略で「確定拠出年金」のことを意味します。

個人で作る自分年金なので、Individual DC ⇒ さらに呼びやすい「iDeCo(イデコ)」という名前が付けられました。

今回は、今話題の「NISA(ニーサ)」「iDeCo(イデコ)」についてW解説をしていきたいと思います。いずれも国から認められた優遇制度になりますので、有効に活用していきましょう。