丸亀製麺は、店舗で打ちたての麺が食べられるというのが非常にうれしいですよね。

そうですね。セントラルキッチンを持たずに、店舗で粉から麺を打つことで顧客に「食の感動体験」を提供するというのが会社のスローガンとなっています。

なるほど。たしかにいつもお店に足を運ぶのが楽しみです。

TOKIOとコラボした「トマたまカレーうどん」もとても美味しかったです。

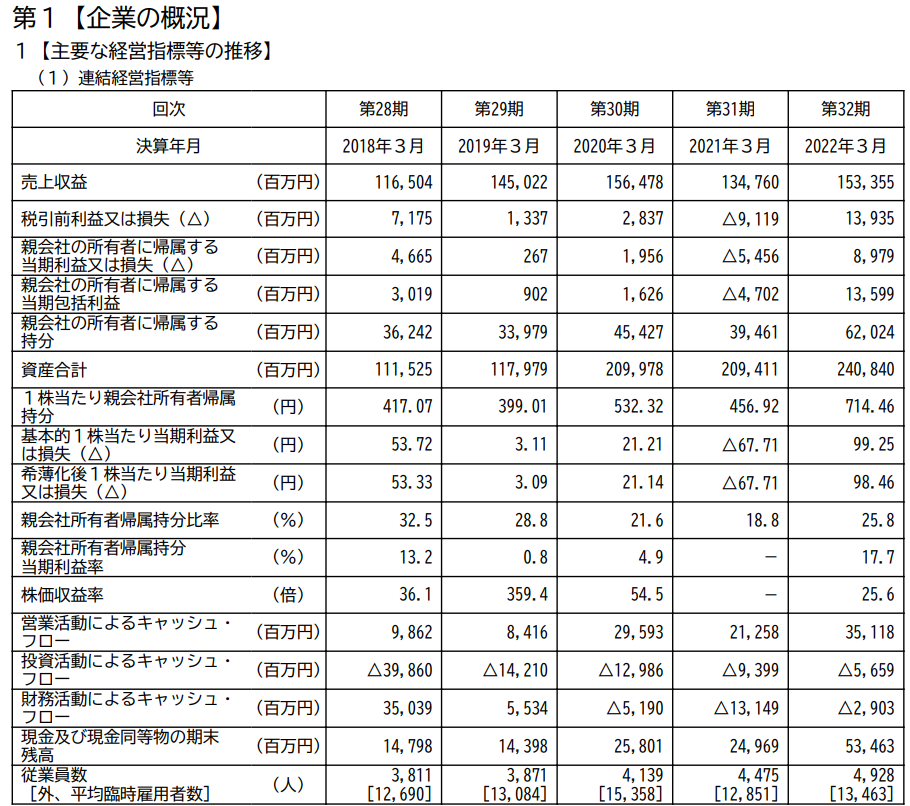

主要な経営指標の推移

まずは、有価証券報告書の「主要な経営指標の推移」を見て、会社の全般的な経営状況を把握していきましょう。全体像を把握してから、徐々に細かい注記情報等に深堀りしていく読み方がおすすめです。

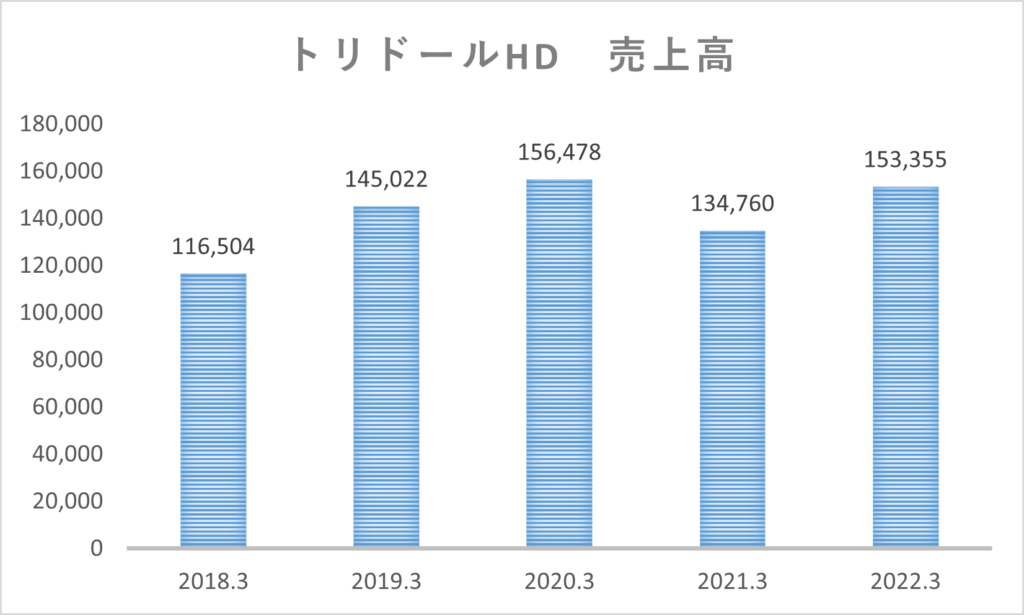

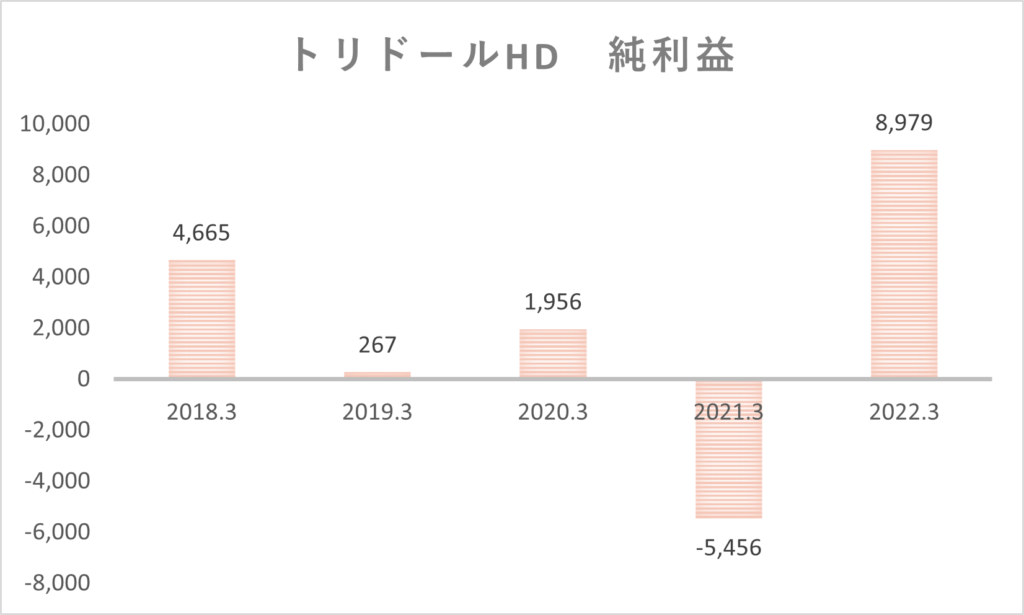

主要な指標である「売上高(売上収益)」「当期純利益」については、グラフを作成してみましたので、あわせて見てみましょう(単位:百万円)。

売上は比較的堅調に推移していますが、利益は安定しないようですね。去年は赤字になっています。

そうですね。コロナウイルスによる影響を大きく受けて、昨年は赤字となったようです。

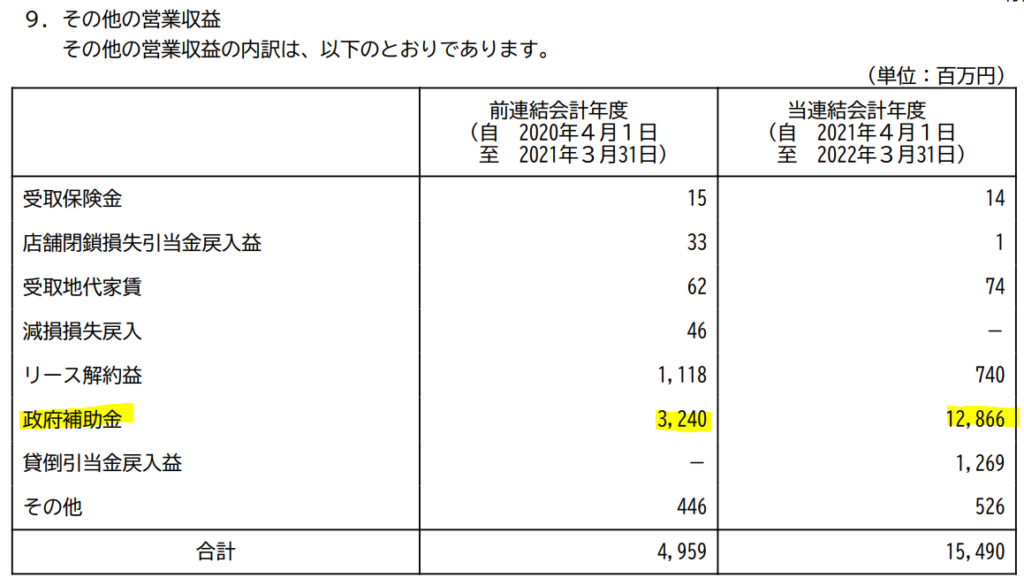

なお、今期は黒字となっていますが、政府からの給付金による恩恵が非常に大きい点は分析をするうえで留意する必要があります(今期は約128億円の収入)。

なるほど。利益のほとんどが補助金による恩恵という状況なんですね。

そうですね。コロナ禍からの回復後の決算も今後の動向としてしっかりと見ていく必要がありそうです。

連結決算書

次に「BS」「PL」「CF計算書」という3つの主要な決算書を見ていきましょう。

以下、いずれも「連結ベース」で分析を進めていきます。

連結BS

まずは「BS」から見ていきます。後述しますが、流動比率や自己資本比率といった指標とあわせて見ていくと、会社の状況をより把握することができます。ここではBSの概況だけ見ておきます。

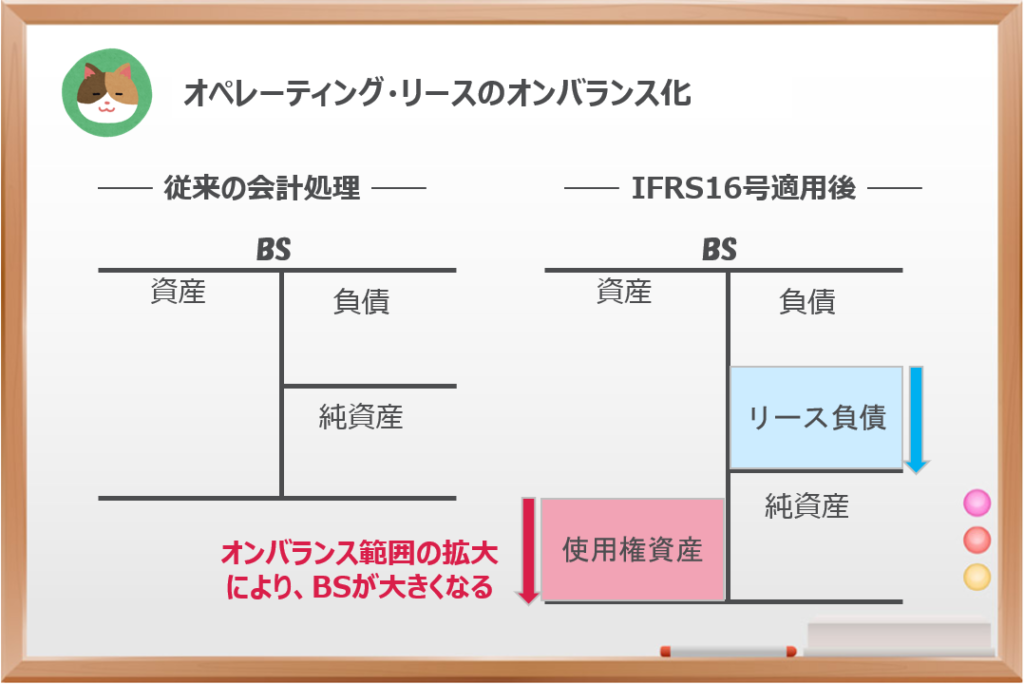

固定資産の割合が比較的大きいですね。

そうですね。なかでも「使用権資産」の割合が大きく、約800億円ほどの金額となっています。

店舗のテナント契約が多いため、「IFRS16号(リース)」の適用によって大きく計上されているものです。

なるほど。なんだか専門的な話に入っていきましたね。。

詳細な内容については、以下の記事を読んでいただけるとさらに理解が進みますが、ざっくりテナント契約の店舗が資産計上されていると理解いただければOKです。

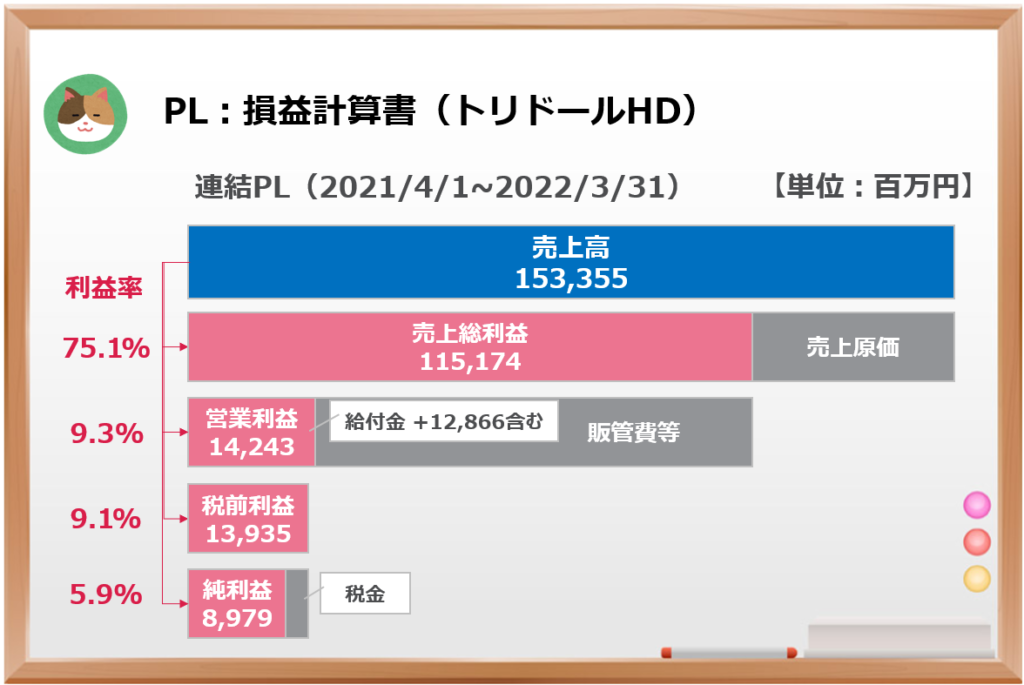

連結PL

次に「PL」を見ていきます。こちらも後述しますが、利益率、ROA、ROEといった指標とあわせて見ていくと、会社の状況をより把握することができます。ここではPLの概況だけ見ておきます。

やはり利益の中身を見ると、給付金による影響が非常に大きいようですね。

そうですね。イレギュラーな事象ですので、来期以降の業績にも注目していく必要がありそうです。

みなさんご存じかと思いますが、コロナ禍による影響を大きく受けた事業者や、時短営業等への協力を行った事業者に対して、政府から給付金が支給されています。

トリドールHDでも約128億ほど計上されているほか、外食産業に属する多くの企業が給付金を受け取っています。そのため、PLの利益率等を分析する際には、今期の数字が給付金を含んでいるものであるという点に留意して分析を進めることをおススメします。

コロナ禍を機にテイクアウトサービスを開始する等、新たな販売形態も出てきましたよね。今後の動向に注目です。

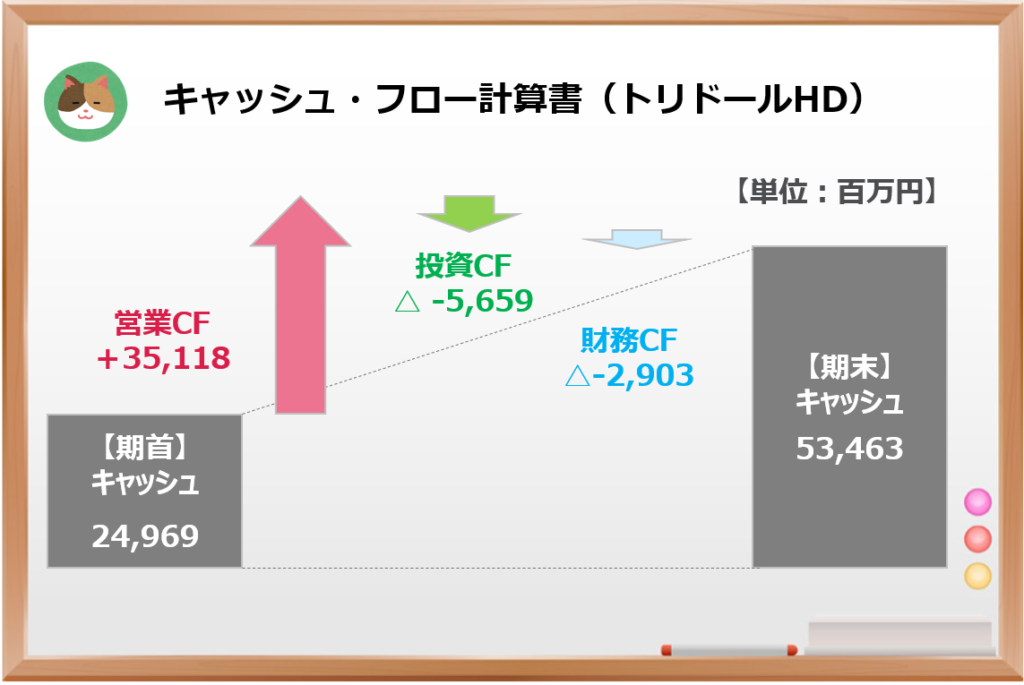

連結CF

最後に「CF計算書」を見ていきます。営業CFがプラスとなっており、投資CF、財務CFがそれぞれマイナスとなっています。

投資CF、財務CFと比べると、営業CFが圧倒的にプラスとなっていますね。

そうですね。ここも営業CFについては「給付金の影響」が大きいのですが、一方で投資CFや財務CFについて、過去の水準と比べて今期は控えめのようですね。

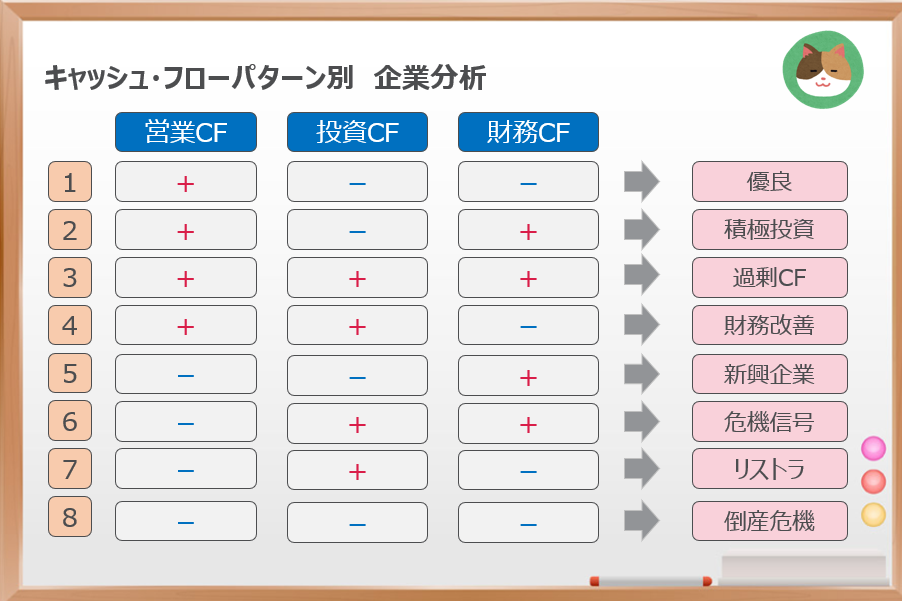

以下の分類でいうと「優良型」に該当しますので、大きな問題はなさそうです。

注記情報

もう少し深堀りをするために「セグメント情報」「収益の分解」といった注記情報についても見ていきましょう。

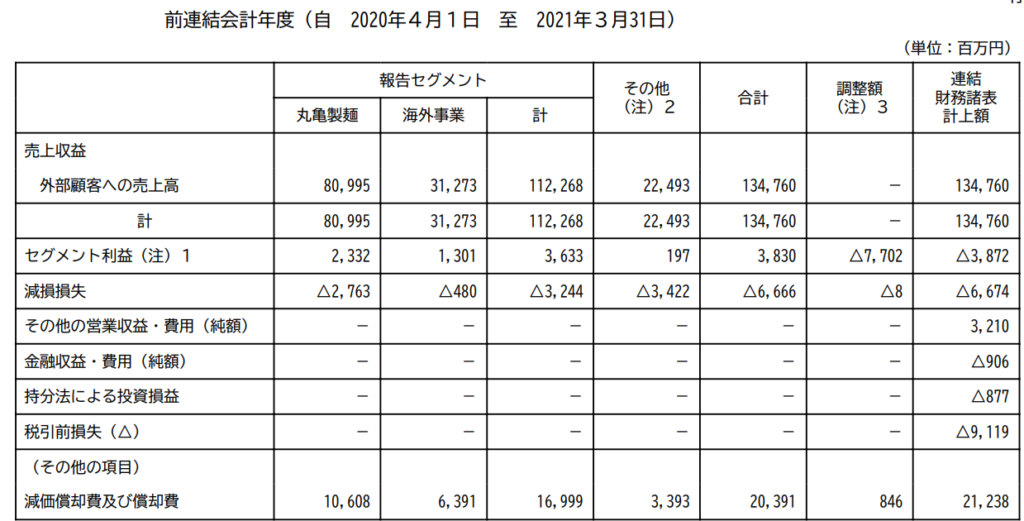

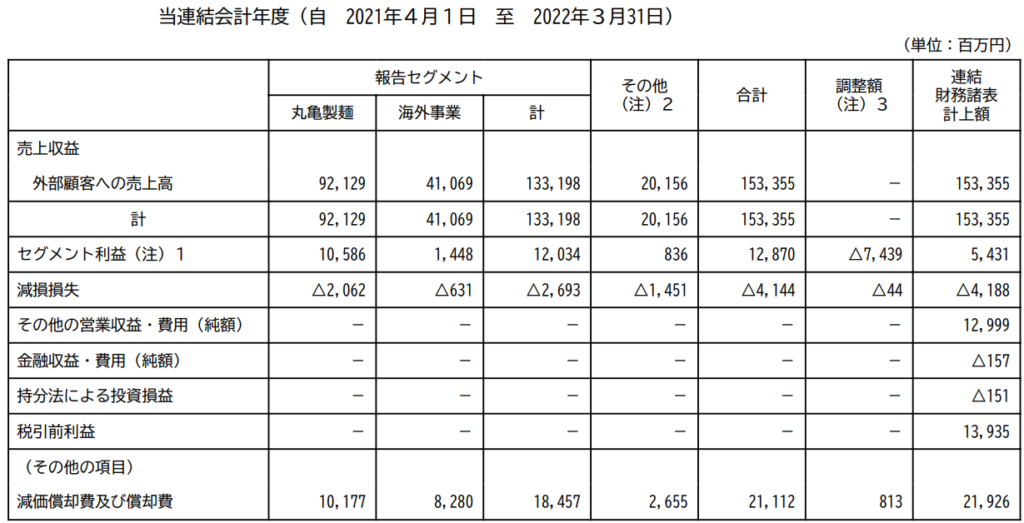

セグメント情報

トリドールHDは、「丸亀製麺」「海外事業」の2つの事業別に開示をしています。

海外事業の売上が伸びているようですね。

そうですね。約125%増(310M ⇒ 410M)となっています。

ハワイのホノルル店でも行列が絶えないほど、海外でも丸亀製麺は人気があるようですね。

収益の分解

トリドールHDは、セグメント情報よりも細かい収益の分解分析は行っていません。

なるほど。セグメント情報における分解情報で十分ということなんですね。

指標分析

ここからは安全性や収益性といった様々な指標を見ながら、決算書の分析をさらに進めていきます。まずは「安全性」の指標を見ていきます。

安全性分析

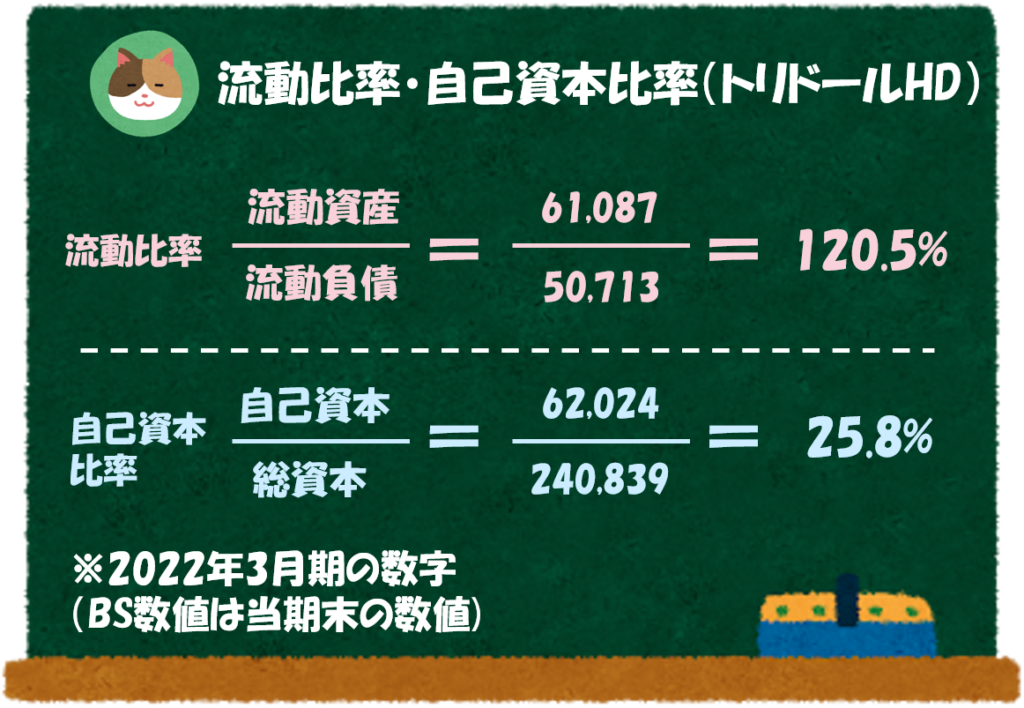

流動比率

トリドールHDの「流動比率」は120.5%と目安の100%を上回る水準となっています。また、同業他社の数字は以下のとおりです。

- 吉野家HD ⇒ 154.4%

- 日本マクドナルドHD ⇒ 175.5%

以下の決算情報より計算しています(以下同)。

- 吉野家HD:2022年2月期

- 日本マクドナルドHD:2021年12月期

自己資本比率

トリドールHDの「自己資本比率」は25.8%と目安の50%を下回る水準となっています。また、同業他社の数字は以下のとおりです。

- 吉野家HD ⇒ 42.9%

- 日本マクドナルドHD ⇒ 74.7%

他社と比べて負債が大きいのが気になりますね。

実は、ここでも「IFRS16号(リース)」適用の影響が出ています。

吉野家、日本マクドナルドが、「日本基準」を採用しているのに対して、トリドールHDのみが「IFRS」を採用しているため、大きく影響を受けています。

なるほど。IFRS16号によって固定資産(使用権資産)が増えるだけでなく、「リース負債」も同時に計上されているんですね。

そうですね。その分、日本基準と比べて負債が膨らんで見えるということです。

収益性分析

次に「収益性」の指標を見ていきます。

利益率

- 売上総利益率 ⇒ 75.1%

- 営業利益率 ⇒ 9.3%

- 税引前利益率 ⇒ 9.1%

- 当期純利益率 ⇒ 5.9%

なお、同業他社の数字は以下のとおりとなっています。

- 売上総利益率 ⇒ 66.3%

- 営業利益率 ⇒ 1.5%

- 税引前利益率 ⇒ 8.7%

- 当期純利益率 ⇒ 5.3%

- 売上総利益率 ⇒ 20.0%

- 営業利益率 ⇒ 10.9%

- 税引前利益率 ⇒ 10.3%

- 当期純利益率 ⇒ 7.5%

吉野家HDも約131億円の給付金収入の計上があります。

(吉野家HDの規模)売上:約1,500億、営業利益:約23億

日本マクドナルドHDは、給付金の影響があまり大きくないようですね。

そうですね。もともとテイクアウト販売を行っていたため、他の2社と比べて大きな打撃がなかったのかもしれません。

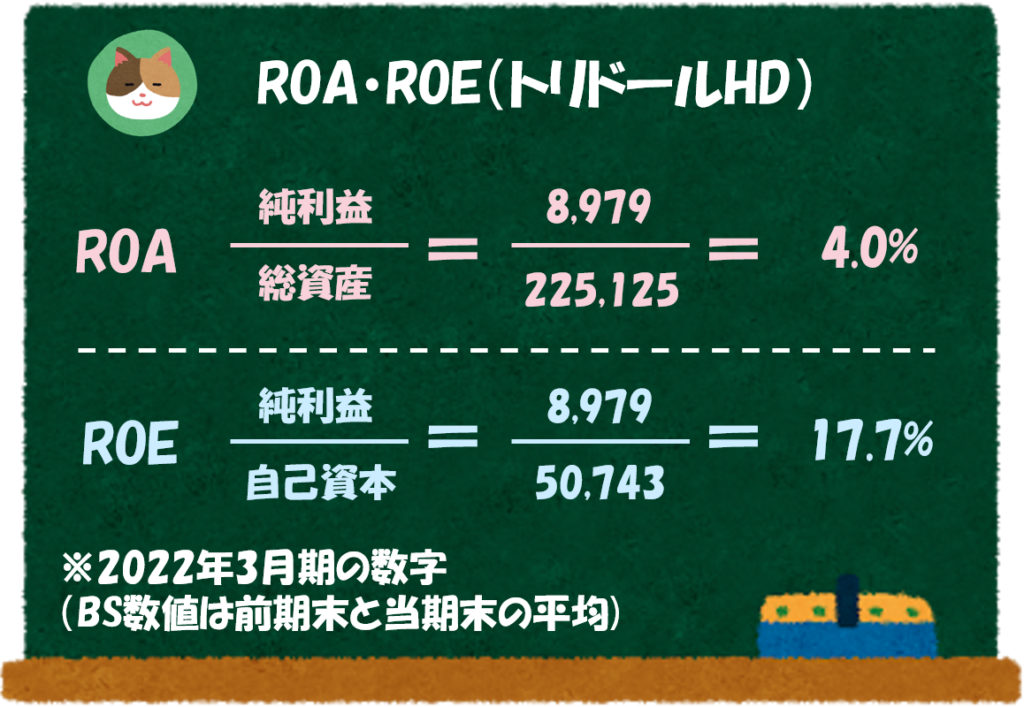

ROA

トリドールHDの「ROA」は4.0%と目安の5%を下回る水準となっています。また、同業他社の数字は以下のとおりです。

- 吉野家HD ⇒ 6.6%

- 日本マクドナルドHD ⇒ 9.7%

ROE

トリドールHDの「ROE」は17.7%と目安の8%を上回る水準となっています。また、同業他社の数字は以下のとおりです。

- 吉野家HD ⇒ 18.5%

- 日本マクドナルドHD ⇒ 13.1%

ROAは低い一方、ROEは高い水準になっていますね。

ROAは、先ほどのIFRS16号の影響でBS残高が大きくなったことが理由で低くなっているようですね。

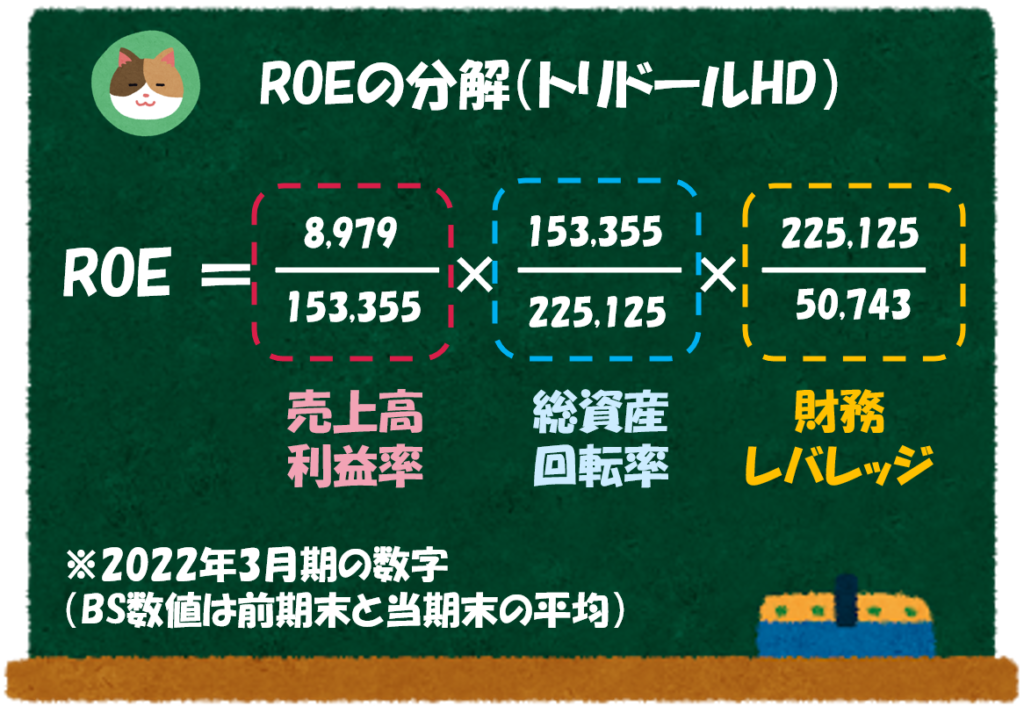

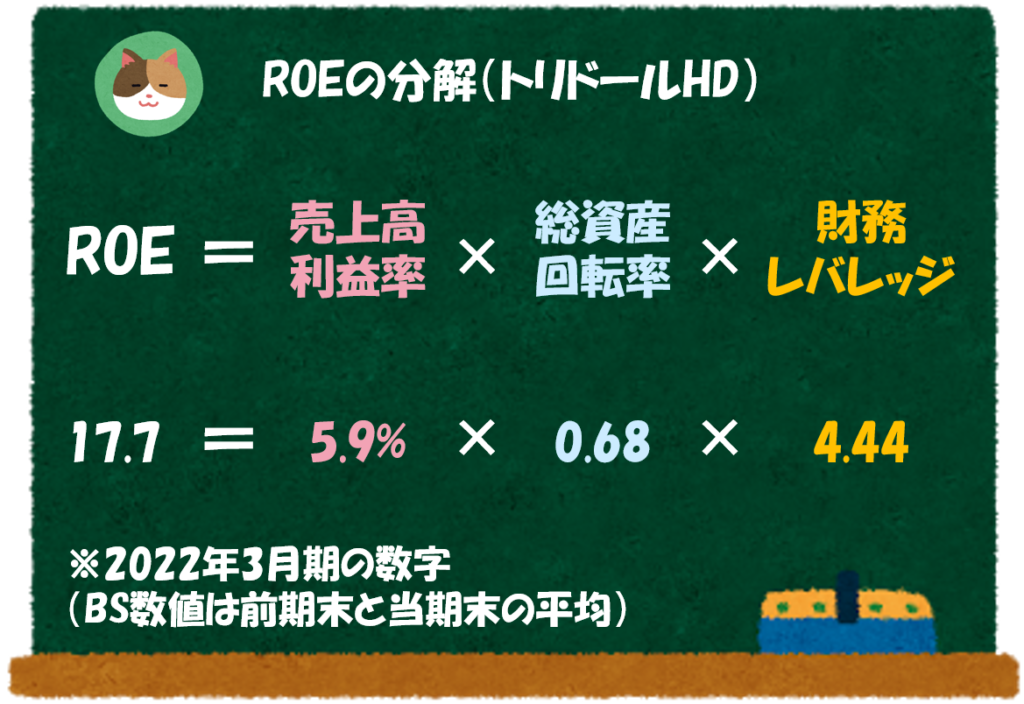

デュポンシステムによる分解

ここからはROEをさらに分解して分析を進めていきます。

- 利益率 ⇒ 5.9%

- 総資産回転率 ⇒ 0.68

- 財務レバレッジ ⇒ 4.44

回転率が低くなっているのも「IFRS16号(リース)」の影響ですね。

そうですね。会計基準の変更によって決算数値が変わることは、通常そこまで多くないのですが、「IFRS16号(リース)」に関しては、非常にインパクトの大きな会計基準の変更となっています。

- 利益率 ⇒ 5.3%

- 総資産回転率 ⇒ 1.26%

- 財務レバレッジ ⇒ 2.78

- 利益率 ⇒ 7.5%

- 総資産回転率 ⇒ 1.29

- 財務レバレッジ ⇒ 1.35

たしかに「総資産回転率」や「財務レバレッジ」については、会計基準の差による影響が出ていそうですね。

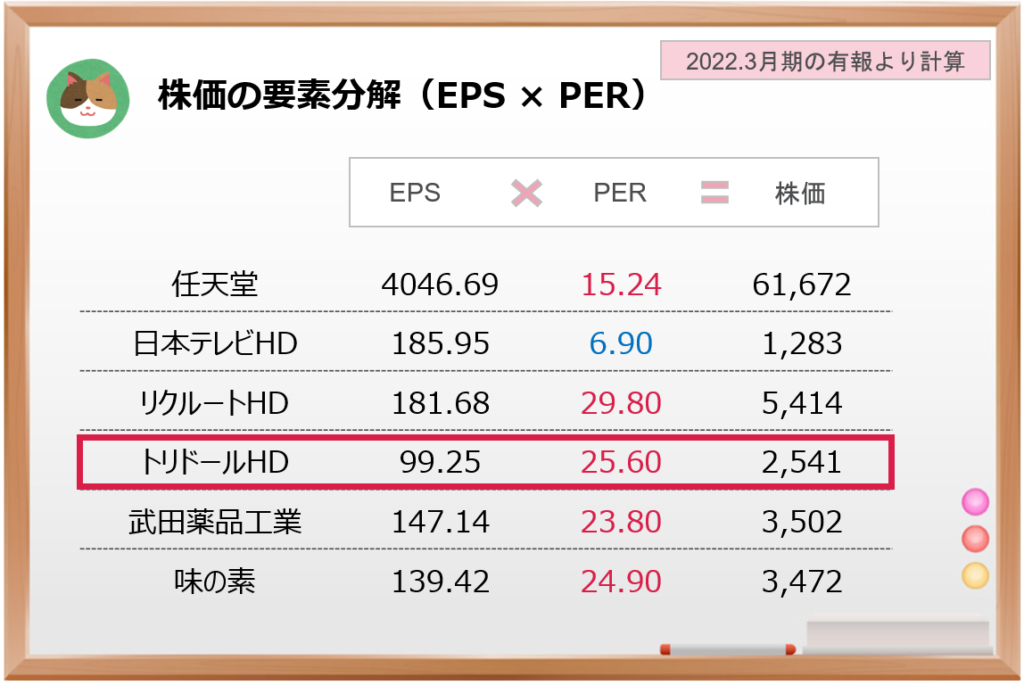

株価分析

株価分解

まずは、2022年3月時点における株価の構成要素分解をしていきます。

「株価」は、以下の式で計算することができます。

株価 = PER × EPS(一株あたり純利益)

PBR

最後に直近の「株価指標」を確認して分析を終了しましょう。

直近(9/23時点)の楽天証券におけるPBRは「4.35」となっています。

「PBR」は、以下の式で計算することができます。

PBR(株価純資産倍率)= 株価÷1株あたりの株主資本

PER

直近(9/23時点)の楽天証券におけるPERは「34.21」となっています。

「PER」は、以下の式で計算することができます。

PER(株価収益率)=株価÷1株あたりの利益

PBR、PERともに目安となる水準を上回っていますね。やや割高な水準なようです。

先日「2023年3月期 第1四半期」の決算発表もされましたので、最新の決算数値もあわせて読んでみましょう。

トリドールHD社HP:IR資料室

https://www.toridoll.com/ir/library/valuable.html

「決算書」ってどこで見れるの?

上場している会社の決算書は以下のページから見ることができます。

- 会社のHP

- EDINET

①の会社のHPから見るときは「IR情報」というページ見れることが多いです。その他「決算情報」等会社によってHPの構成や呼び方は違いますが、これらのキーワードで簡単に見つかると思います。

②の「EDINET」は、金融庁のページです。「書類検索」→「会社名を検索」すると、各社の決算書類を見ることができます(以下にリンクを張っておきます)。

(EDINET) https://disclosure.edinet-fsa.go.jp/

非上場(上場していない)会社の決算書は、株主にならないと見れないケースも多いです。株主になった場合は、株主総会の招集通知に決算書が添付されていますので、ここから見ることができます。

今回は、丸亀製麺で有名な「トリドールHD」の決算書を分析していきます。