「財務諸表(決算書)分析」のうち、まず「安全性分析」について見ていきます。「安全性分析」では主に「BS」の金額の比率を用いて分析を行います。

様々な分析指標がありますが、ここでは代表的な①流動比率、②当座比率、③自己資本比率という3つの分析手法について解説します。

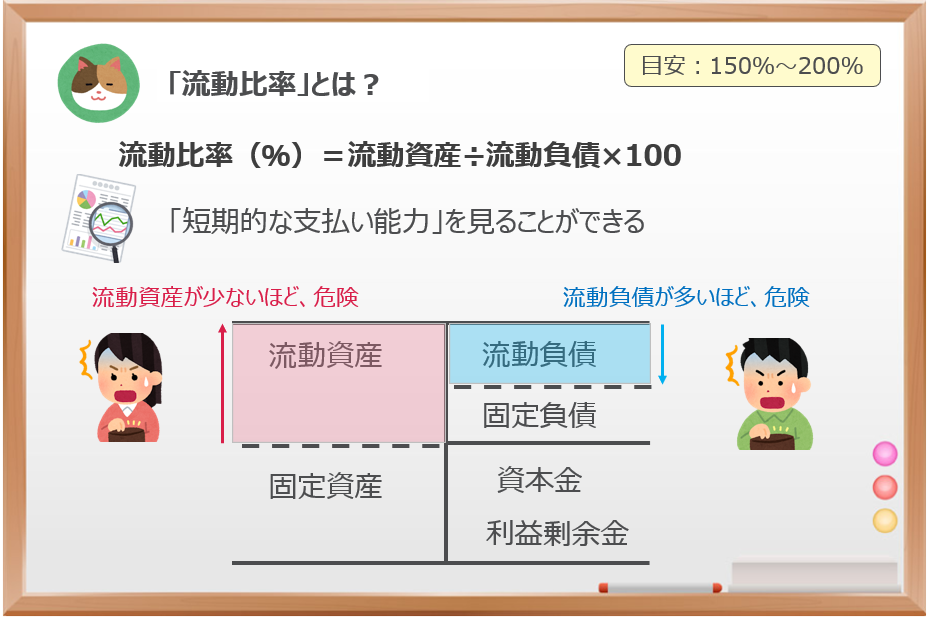

「流動比率」とは?

「流動比率」は、以下の式によって計算することでがきます。

流動比率(%)=流動資産÷流動負債×100

企業が1年以内に得られる現預金の額を表す流動資産と、1年以内に支払う現預金の額を表す流動負債を比較した指標が流動比率です。流動比率が小さいと、短期的な支払いに余裕が少ないということで、財務的な安全性が低いと判断できます。

一般的には200%以上が理想とされていますが、150%以上あれば短期的な支払い能力に問題が無いともいわれています。

短期的な負債はなるべく少ないほうが良く、資産はなるべく多いほうが良い(安全性が高い)ということですね。

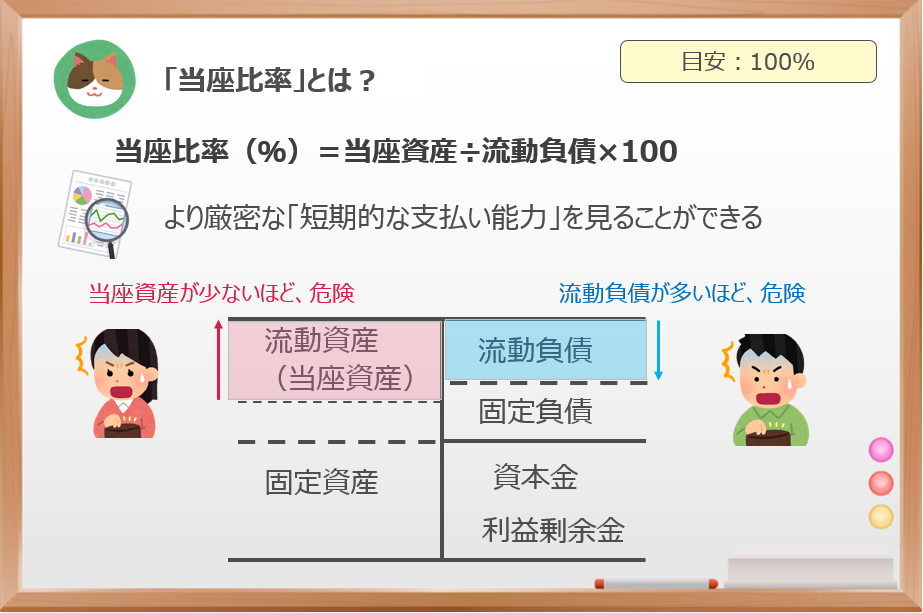

「当座比率」とは?

「当座比率」は、以下の計算式によって計算することができます。

当座比率比率(%)=当座資産÷流動負債×100

「当座比率」は、「流動比率」よりもより厳密に短期的な支払い能力を見るための指標といわれています。注目すべきは分子の数字です。「流動比率」の場合には、「流動資産」全体を含めていたのに対し、「当座比率」の場合には、「流動資産」のうち、「当座資産」のみを含めて計算をします。

「当座資産」というのは、現金預金、売掛金、有価証券など、流動資産の中でもより現金に近い性質をもった資産のことをいいます(材料や商品、製品等は、販売活動が必要なので現金化するのに少し時間がかかる可能性があるのに対して、当座資産は即座に換金が可能というイメージです)。

一般的に100%以上となっていることが目安といわれています。

「売掛金」とは、ツケ払いのようなもので、例えば「商品を販売した翌月末に売り上げをまとめて入金する」といったような契約を結んで置き、1月分まとめて精算するような場合の「お金をもらう権利」のことをいいます。

また「有価証券」とは、いわゆる「株式」や「社債」のような金融商品のことをいいます。

「流動比率」よりもより厳密な短期の支払い能力を見ることができるんですね。

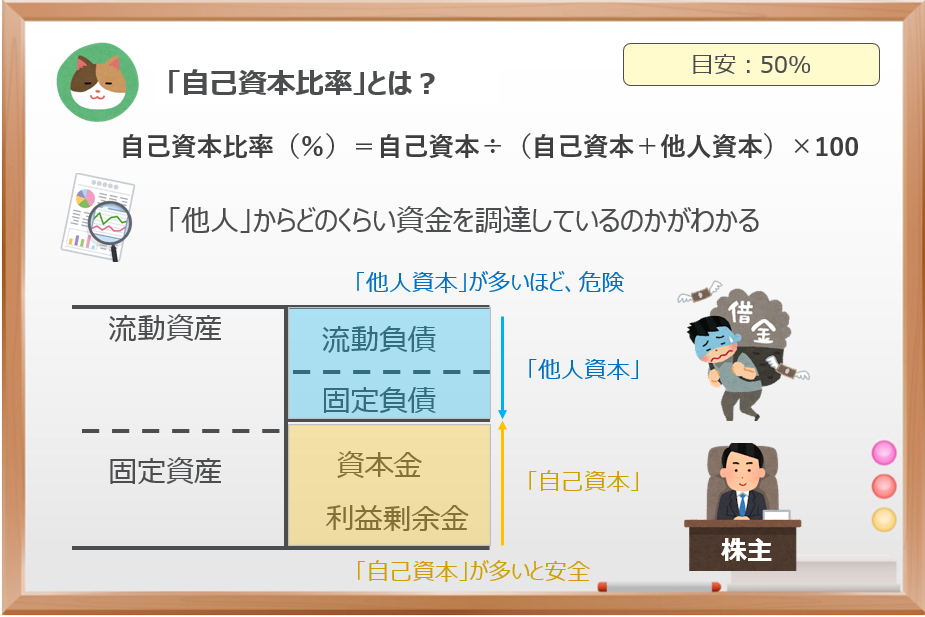

「自己資本比率」とは?

「自己資本比率」は、以下の計算式によって計算することができます。

自己資本比率(%)=自己資本÷(自己資本+他人資本)×100

自己資本比率は、総資本(自己資本+他人資本)に対する自己資本の比率を表す指標です。会社の主要な資金の調達先が自己資本(会社の所有者である株主)であるか、他人資本(銀行からの融資など)であるかをチェックすることができます。

自己資本比率が低い場合は、他人資本(借金)の影響が大きいことから、財務的な安全性が低いと判断されます。

一般的には50%を超えていると優良企業とされ、30%程度あれば安全であるといわれています。

「純資産(≒株主資本)」のことを「自己資本」、「負債」のことを「他人資本」と呼ぶことがありますので、覚えておきましょう。

「株主資本」は会社の所有者(オーナー)である「株主」の持ち分なので、「自己資本」といわれます。一方、「負債」は株主以外の第三者からの資金調達なので「他人資本」と呼びます。

借金はなるべく少ないほうが安全ということですね。

これらの指標を「期間比較」「他社比較」することで深い分析ができるようになりますので、以下の記事もあわせてご参照ください。

「固定比率」「長期固定比率」「インタレストカバレッジレシオ」といった安全性の指標もありますが、こちらは別途解説予定です。

「決算書」ってどこで見れるの?

上場している会社の決算書は以下のページから見ることができます。

- 会社のHP

- EDINET

①の会社のHPから見るときは「IR情報」というページ見れることが多いです。その他「決算情報」等会社によってHPの構成や呼び方は違いますが、これらのキーワードで簡単に見つかると思います。

②の「EDINET」は、金融庁のページです。「書類検索」→「会社名を検索」すると、各社の決算書類を見ることができます(以下にリンクを張っておきます)。

(EDINET) https://disclosure.edinet-fsa.go.jp/

非上場(上場していない)会社の決算書は、株主にならないと見れないケースも多いです。株主になった場合は、株主総会の招集通知に決算書が添付されていますので、ここから見ることができます。

「BS」「PL」を使った具体的な分析方法について教えてください!