製薬業界というと、コロナワクチンで有名な「ファイザー」など、海外に大きな会社があるというイメージがあります。

そうですね。世界的に見ると、売上ランキングの上位には外資系企業が名を連ねる結果となっています。

ただ、超大型のM&Aの実施により「武田薬品工業」も規模を拡大しており(売上:約3.5兆円、世界第11位)、国内においては、最大規模の製薬会社となっています。

売上が3.5兆円というのはすごい規模ですね。また、合併の影響がどのように決算数値に出てくるのかが気になります。

Answer News:2022年版 製薬会社 世界売上ランキング

https://answers.ten-navi.com/pharmanews/23177/

Contents

主要な経営指標の推移

まずは、有価証券報告書の「主要な経営指標等の推移」を見て、会社の全般的な経営状況を把握していきましょう。

全体像を把握してから、徐々に細かい注記情報等に深堀りしていく読み方がおすすめです。

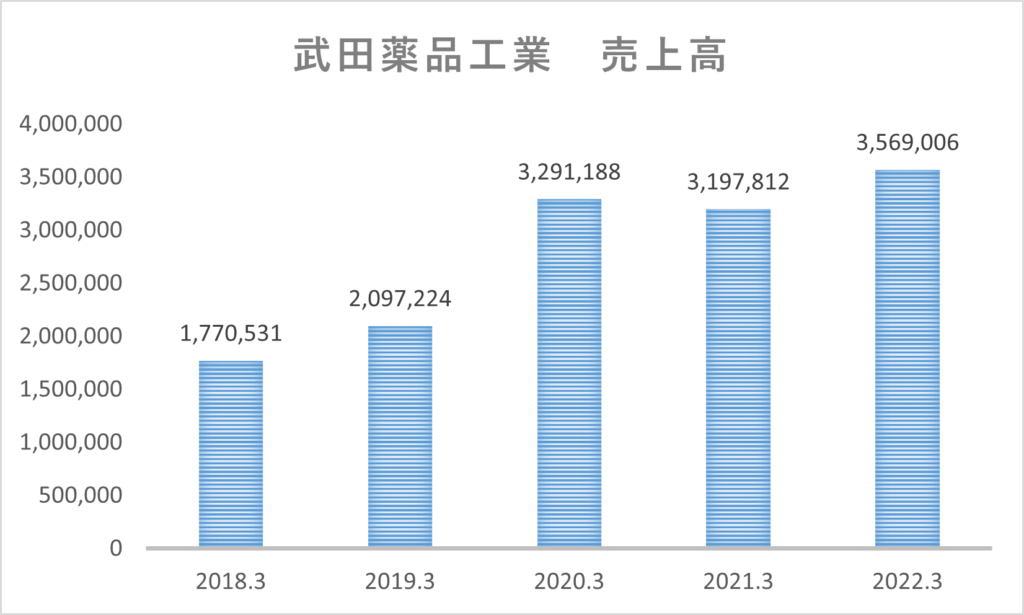

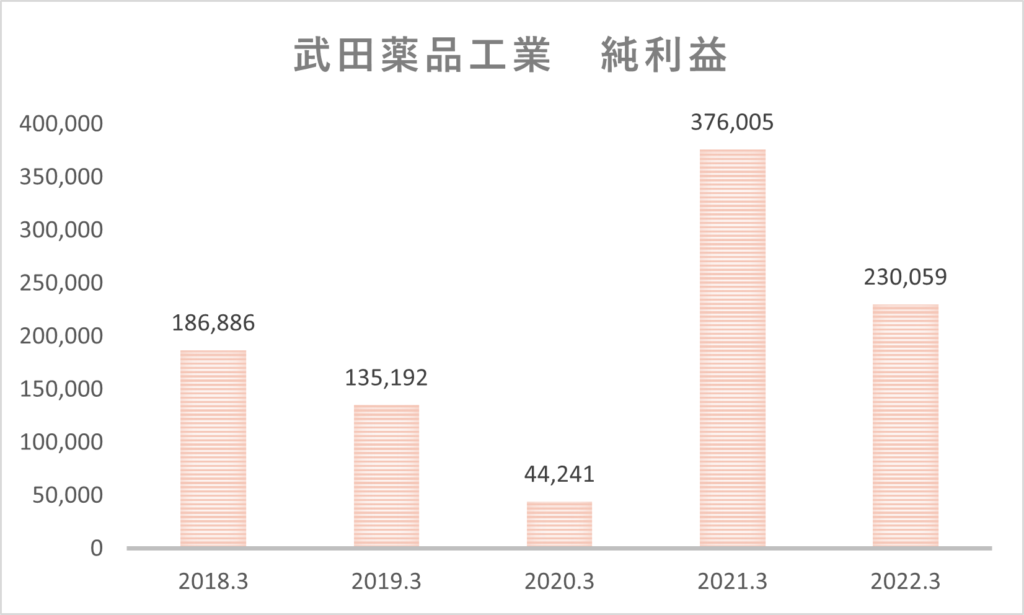

主要な指標である「売上高(売上収益)」「当期純利益」については、グラフを作成してみましたので、あわせて見てみましょう(単位:百万円)。

2019年、2020年にかけて売上が大きく増加し、利益のブレも大きくなっていますね。

このタイミングでアイルランドの「シャイアー社」の買収するという超大型のM&Aを実施しています。この合併による決算数値への影響が非常に大きいですね。

日本における過去最大規模のM&A(約7兆円)になった案件ですよね。

そうですね。製薬業界ではM&Aが活発に行われていますが、なかでも会社の命運を握るような超大規模案件ということで世間を騒がせました。

武田社プレスリリース:Shire社買収完了のお知らせ

https://www.takeda.com/jp/newsroom/newsreleases/2019/20190108-8037/

連結決算書

次に「BS」「PL」「CF計算書」という3つの主要な決算書を見ていきましょう。

以下、いずれも「連結ベース」で分析を進めていきます。

連結BS

まずは「BS」から見ていきます。後述しますが、流動比率や自己資本比率といった指標とあわせて見ていくと、会社の状況をより把握することができます。ここではBSの概況だけ見ておきます。

固定資産が多額に計上されていますね。

そうですね。固定資産のうち、4兆円は「のれん」と呼ばれる企業のブランド力が合併に伴って計上されています。これは、「シャイアー社」を約7兆円で買収した際に生じたものです。

「のれん」とはなんでしょうか。。

「のれん」というのは、目に見えない企業のブランド力のことをいいます。目に見えない資産の価値を測定してBSに計上したものです。

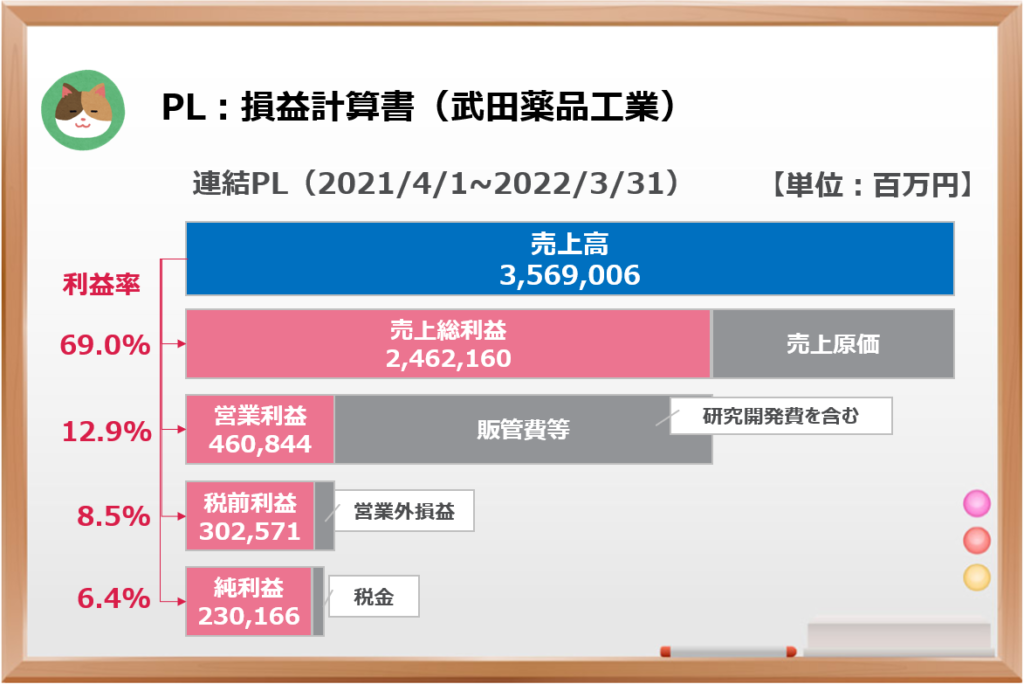

連結PL

次に「PL」を見ていきます。こちらも後述しますが、利益率、ROA、ROEといった指標とあわせて見ていくと、会社の状況をより把握することができます。ここではPLの概況だけ見ておきます。

粗利率(売上総利益率)が69%と非常に高い一方で、販管費が大きく計上されていますね。

製薬ビジネスでは「研究開発費活動(R&D)」が、将来のビジネスの成功のカギを握っているため、多額の研究開発費が計上されています。

新薬開発の成功率は1%未満という話を聞いたことがあります。

そうですね。研究開発の難易度は年々上がっており、多額の研究費をかけて有効な新薬の開発に励んでいます。将来への投資として、どの程度の研究開発費を計上しているのかという点は製薬業界の決算書を読む上での1つのポイントです。

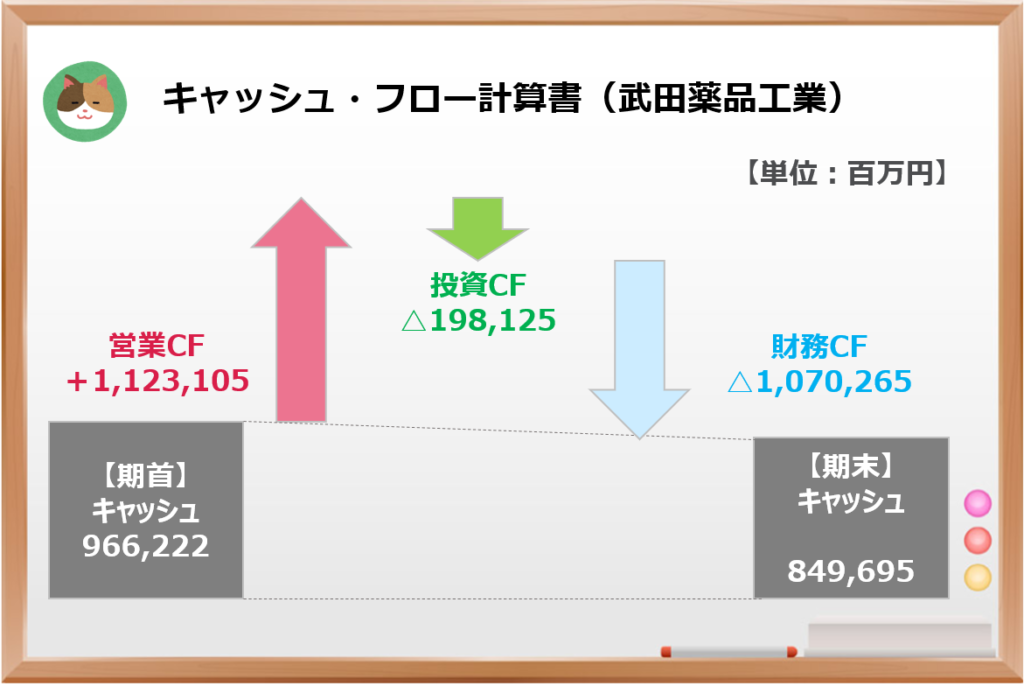

連結CF

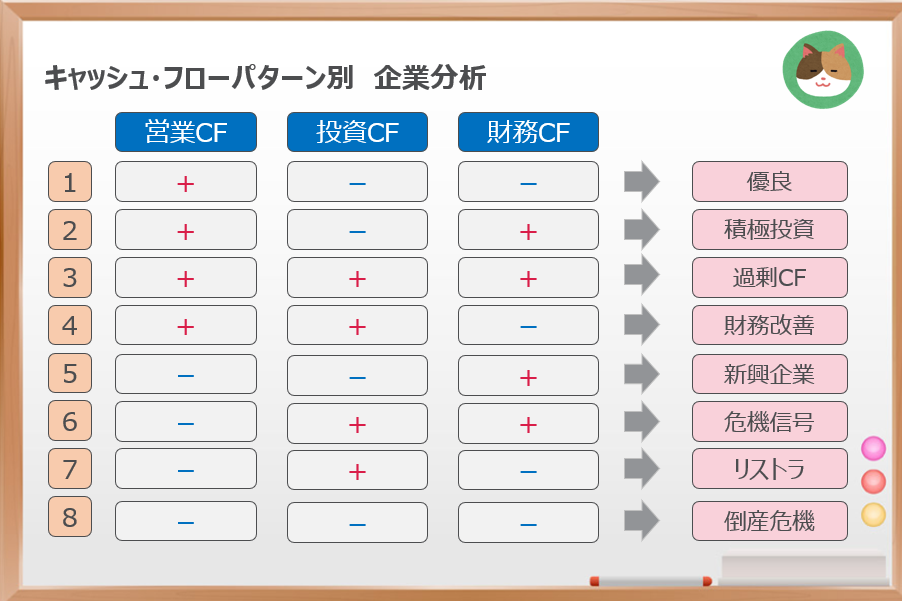

最後に「CF計算書」を見ていきます。営業CFがプラスとなっており、投資CF、財務CFがそれぞれマイナスとなっています。

「為替による変動額」は除いているため、「期首+営業CF+投資CF+財務CF≠期末」となっています(為替影響は+28,758)。

「優良型」ではあるものの、投資活動は少し控えめですね。一方、財務CFが大きくマイナスとなっているのが気になります。

これも「シャイアー社」の大型買収案件の影響が大きいようです。営業CFで得たキャッシュを合併のための借金返済にまわしているような状況です。

合併により規模を拡大することができた一方で、多額の借金を抱えているということですね。。

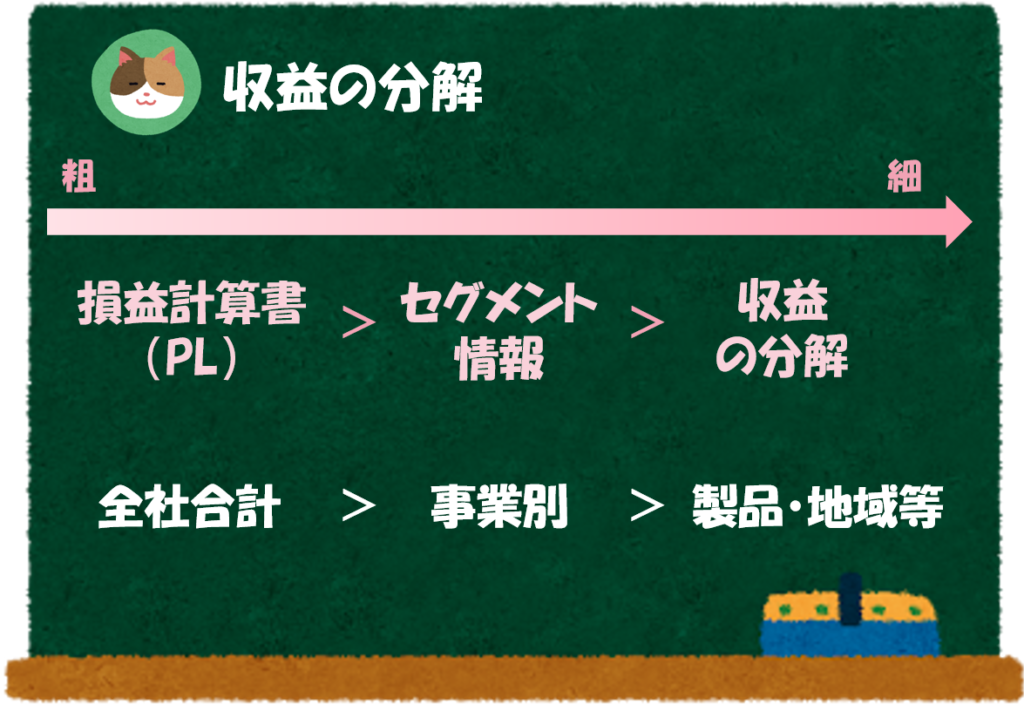

注記情報

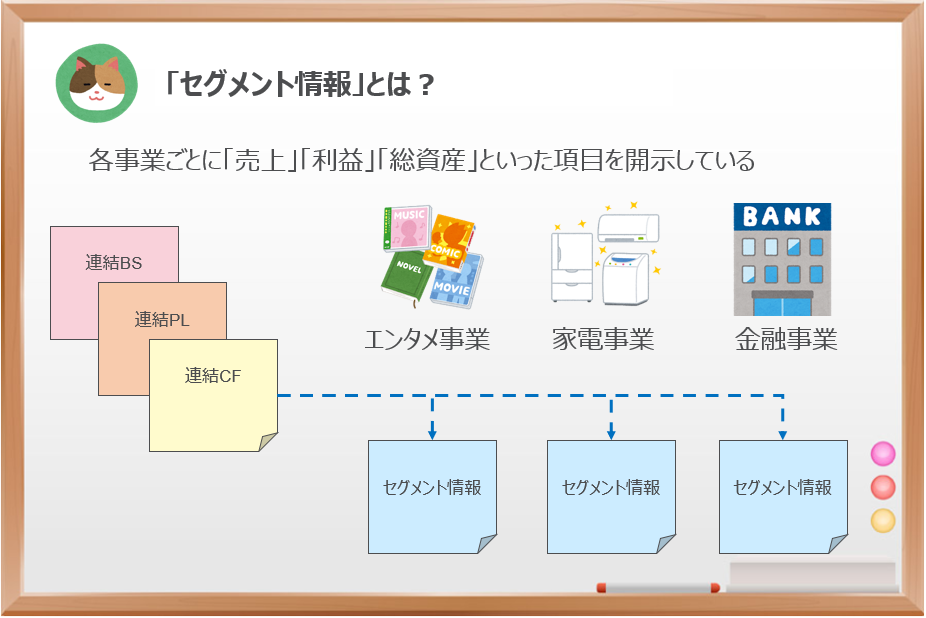

もう少し深堀りをするために「セグメント情報」「収益の分解」といった注記情報についても見ていきましょう。

セグメント情報

武田薬品工業のセグメント情報は「医薬品事業」の単一セグメントとなっています(そのため、開示が省略されています)。

なるほど。事業内容別の深掘り分析ができないですね。残念です。。

単一セグメントの場合であっても「収益の分解」では、細分した開示を行っていますので、こちらの注記情報を見ていきましょう。

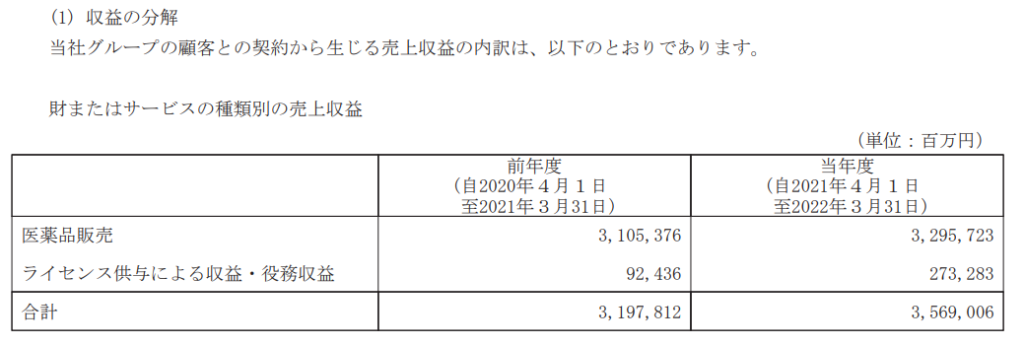

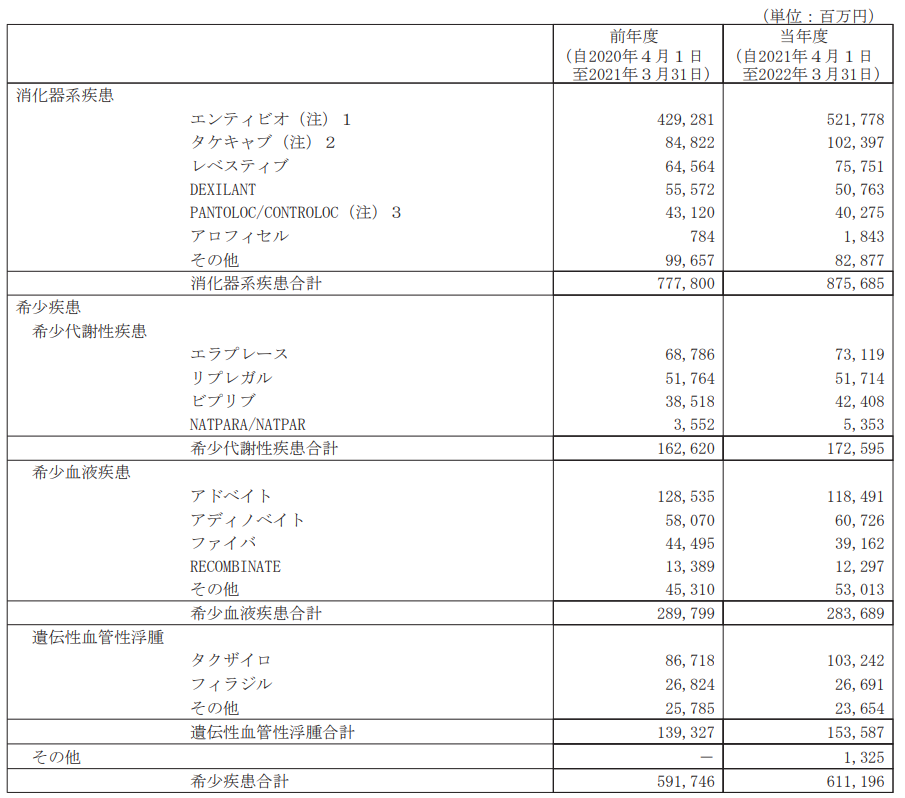

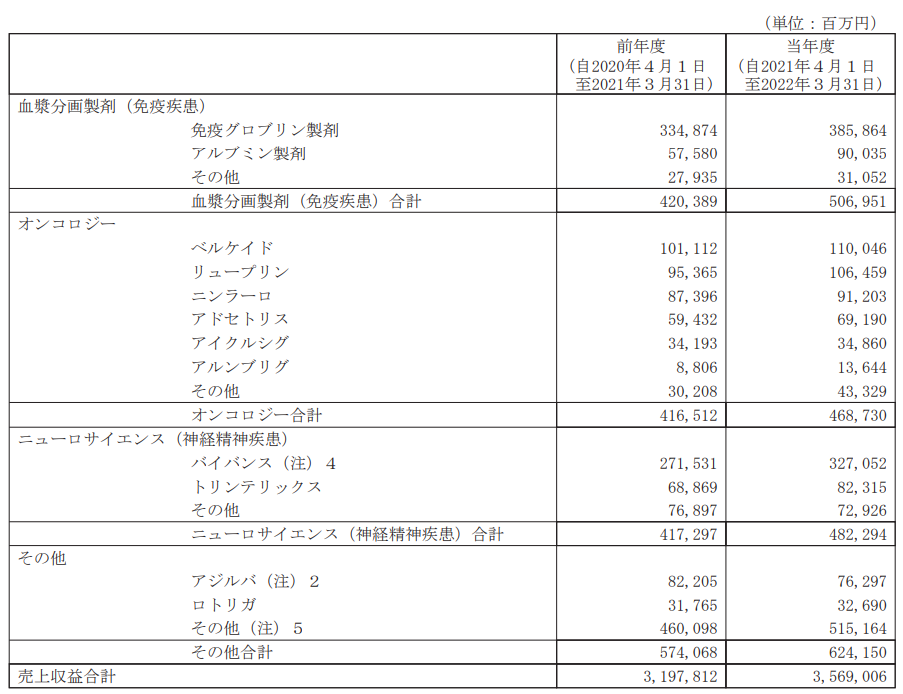

収益の分解

武田薬品工業では、「財またはサービス別」および「疾患領域別」「製品別」に収益の分解を行っています。

こちらの注記はかなり細かいレベルで開示を行っていますね。深掘りした分析ができそうです。

そうですね。消化器系の「エンティビオ」という薬が売上の大部分に貢献していることがわかりますね。1つの新薬の開発が大きな収益や利益を生み出す可能性があるのが製薬業界の特徴です。

なるほど。だから毎年のように多額の研究開発費を投入して新薬の開発に励んでいるんですね。

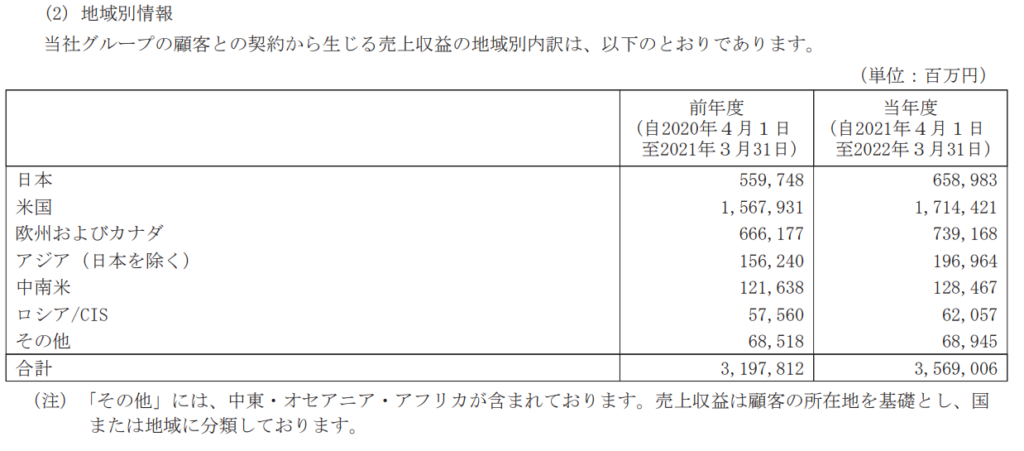

「地域別」の売上情報も開示しているので、あわせて見ておきましょう。売上の大部分(約半分)がアメリカとなっている点が大きな特徴です(武田に限らず、製薬業界としてそのようなトレンドにあります)。

指標分析

ここからは安全性や収益性といった様々な指標を見ながら、決算書の分析をさらに進めていきます。まずは「安全性」の指標を見ていきます。

安全性分析

流動比率

武田薬品工業の「流動比率」は120.9%と目安の100%を上回る水準となっています。また、同業他社の数字は以下のとおりです。

- 大塚ホールディングス ⇒ 224.2%

- アステラス製薬 ⇒ 134.3%

自己資本比率

武田薬品工業の「自己資本比率」は43.1%と目安の50%を下回る水準となっています。また、同業他社の数字は以下のとおりです。

- 大塚ホールディングス ⇒ 72.2%

- アステラス製薬 ⇒ 62.6%

業界として他社の数字を見ると安全性が高いようですが、武田薬品の場合は、買収によって負債が膨らんだ影響がここにも出ているようですね。

収益性分析

次に「収益性」の指標を見ていきます。

利益率

- 売上総利益率 ⇒ 69.0%

- 営業利益率 ⇒ 12.9%

- 税引前利益 ⇒ 8.5%

- 当期純利益率 ⇒ 6.4%

なお、同業他社の数字は以下のとおりとなっています(大塚は2021年12月期、アステラスは2022年3月期の有価証券報告書より計算しています)。

- 売上総利益率 ⇒ 67.0%

- 営業利益率 ⇒ 10.3%

- 税引前利益 ⇒ 10.9%

- 当期純利益率 ⇒ 8.4%

- 売上総利益率 ⇒ 80.5%

- 営業利益率 ⇒ 12.0%

- 税引前利益 ⇒ 12.1%

- 当期純利益率 ⇒ 9.6%

同業他社と比べるとやや低い水準となっていますね。

まだ合併から間もないことによって、各種費用がかさんでいる可能性があります。合併によるシナジー効果や効率化の影響がこれから出てくる可能性があるので、今後の決算情報にも注目ですね。

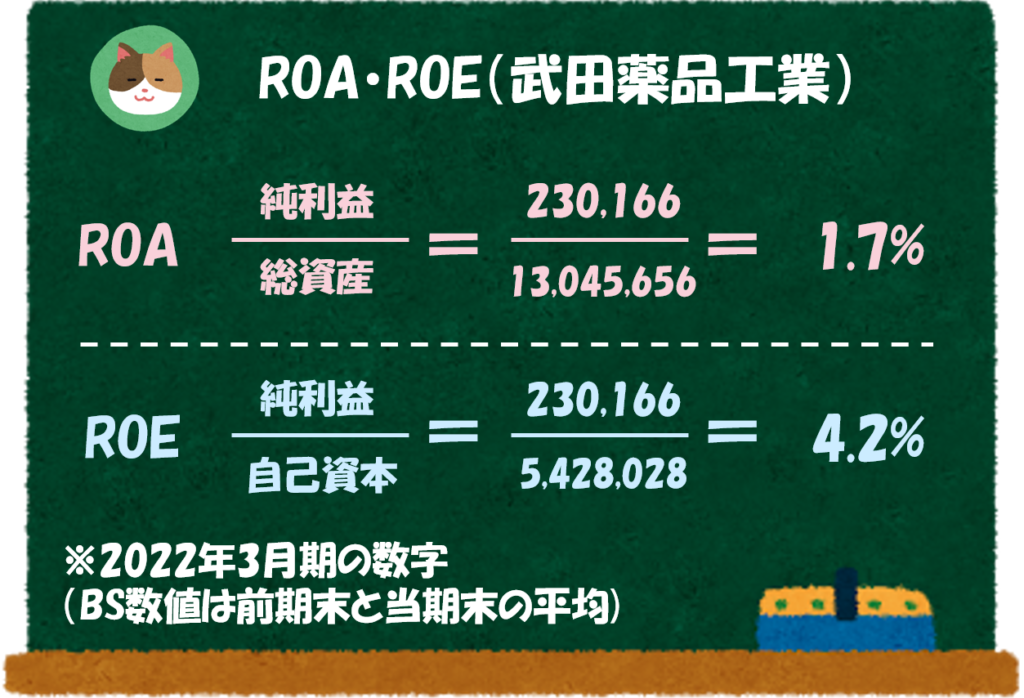

ROA

武田薬品工業の「ROA」は1.7%と目安の5%を下回る水準となっています。また、同業他社の数字は以下のとおりです。

- 大塚HD ⇒ 4.6%

- アステラス製薬 ⇒ 5.4%

同業他社と比べて低い水準にあるようですね。これも合併に伴うのれん計上や借金の影響が大きいように見えます。

ROE

武田薬品工業の「ROE」は4.2%と目安の8%を下回る水準となっています。また、同業他社の数字は以下のとおりです。

- 大塚HD ⇒ 6.5%

- アステラス製薬 ⇒ 8.7%

現時点ではあまり良い水準ではないようですが、今後の決算数値に注目ですね。

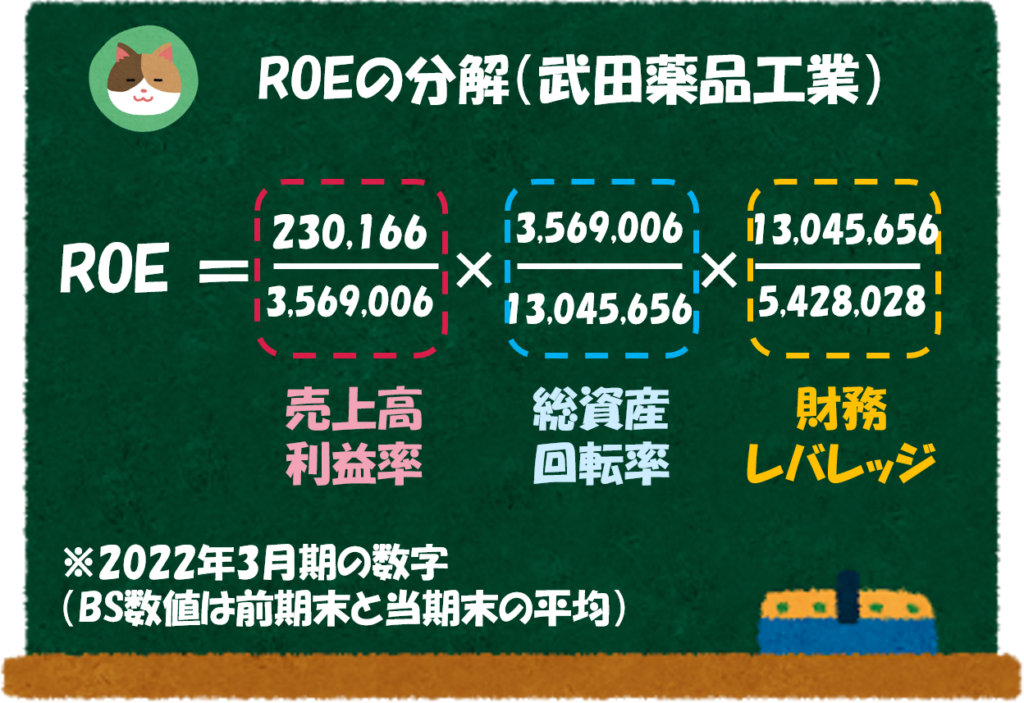

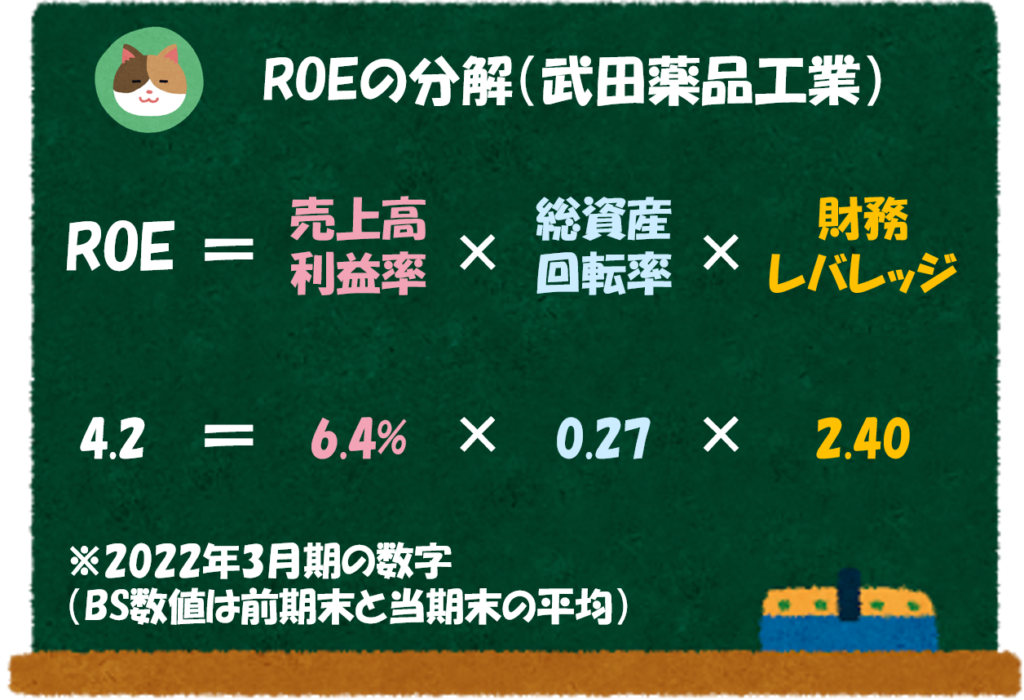

デュポンシステムによる分解

ここからはROEをさらに分解して分析を進めていきます。

- 利益率 ⇒ 6.5%

- 総資産回転率 ⇒ 0.27

- 財務レバレッジ ⇒ 2.40

利益率は「6.4%」と比較的高いですが、総資産回転率が「0.27」と非常に低い数字になっていますね。

そうですね。これも「シャイアー社」買収によるのれんや借入金の計上が大きな影響を与えていると推測されます。

「主要な経営指標の推移」を見ても、合併前後でROEの水準が変化している(合併により低下している)ことがわかります。

なお、同業他社の数字は以下のとおりとなっています(大塚は2021年12月期、アステラスは2022年3月期の有価証券報告書より計算しています)。

- 利益率 ⇒ 8.4%

- 総資産回転率 ⇒ 0.55

- 財務レバレッジ ⇒ 1.41

- 利益率 ⇒ 9.6%

- 総資産回転率 ⇒ 0.56

- 財務レバレッジ ⇒ 1.62

株価分析

株価分解

まずは、2022年3月時点における株価の構成要素分解をしていきます。

「株価」は、以下の式で計算することができます。

株価 = PER × EPS(一株あたり純利益)

PBR

直近(9/30時点)の楽天証券におけるPBRは「1.02」となっています。

「PBR」は、以下の式で計算することができます。

PBR(株価純資産倍率)= 株価÷1株あたりの株主資本

PER

直近(9/30時点)の楽天証券におけるPERは「19.19」となっています。

「PER」は、以下の式で計算することができます。

PER(株価収益率)=株価÷1株あたりの利益

PBR、PERともに目安となる水準を上回っていますが、そこまで高い水準ではないですね。

先日「2023年3月期 第1四半期」の決算発表が公表されましたので、最新の決算数値もあわせて読んでみましょう。

武田薬品工業社HP:IR情報

https://www.takeda.com/jp/investors/consolidated-financial-statements/

「決算書」ってどこで見れるの?

上場している会社の決算書は以下のページから見ることができます。

- 会社のHP

- EDINET

①の会社のHPから見るときは「IR情報」というページ見れることが多いです。その他「決算情報」等会社によってHPの構成や呼び方は違いますが、これらのキーワードで簡単に見つかると思います。

②の「EDINET」は、金融庁のページです。「書類検索」→「会社名を検索」すると、各社の決算書類を見ることができます(以下にリンクを張っておきます)。

(EDINET) https://disclosure.edinet-fsa.go.jp/

非上場(上場していない)会社の決算書は、株主にならないと見れないケースも多いです。株主になった場合は、株主総会の招集通知に決算書が添付されていますので、ここから見ることができます。

今回は、日本国内における製薬メーカー最大手の「武田薬品工業」の決算書を分析していきます。