「有価証券報告書」とは?

「有価証券報告書」の概要については、前回の記事と同様です。すでに学習済みの方は飛ばしていただいてOKです。

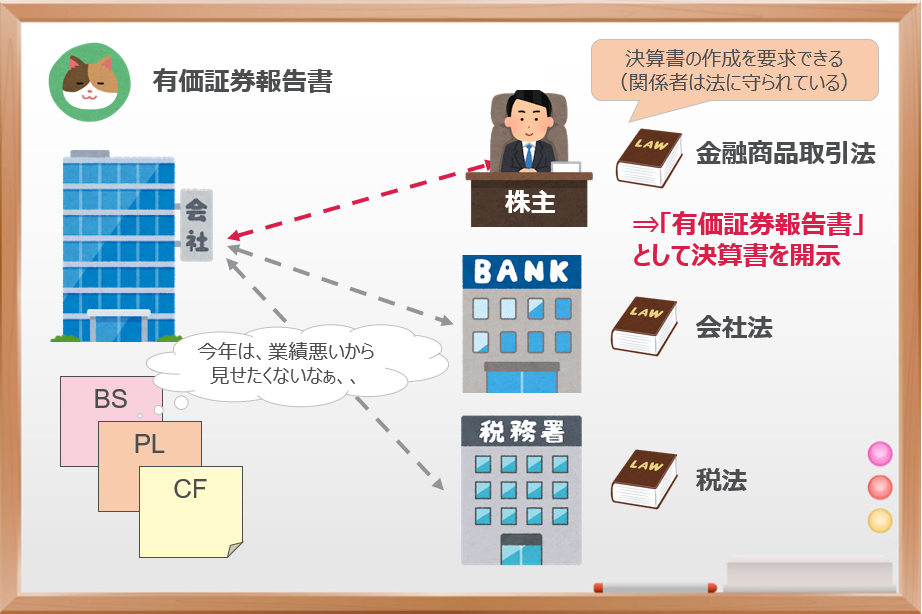

「有価証券報告書」とは、「金融商品取引法」に基づいて、会社が提出することを求められている法定開示書類のことをいいます。

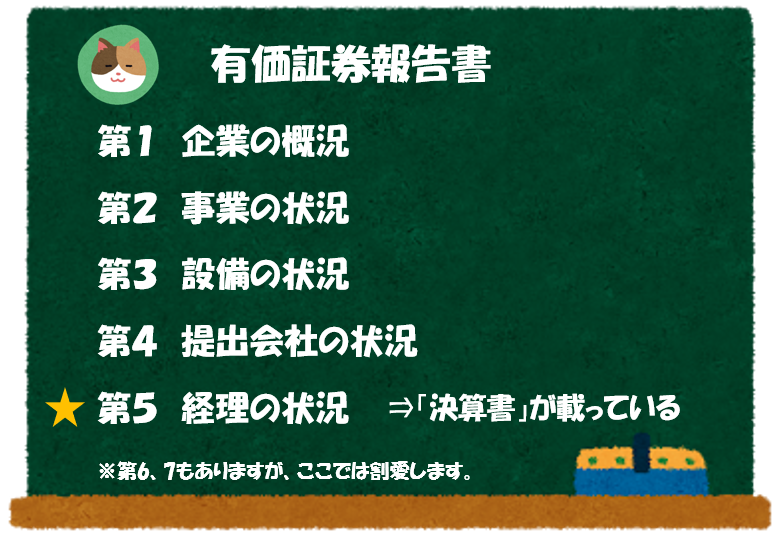

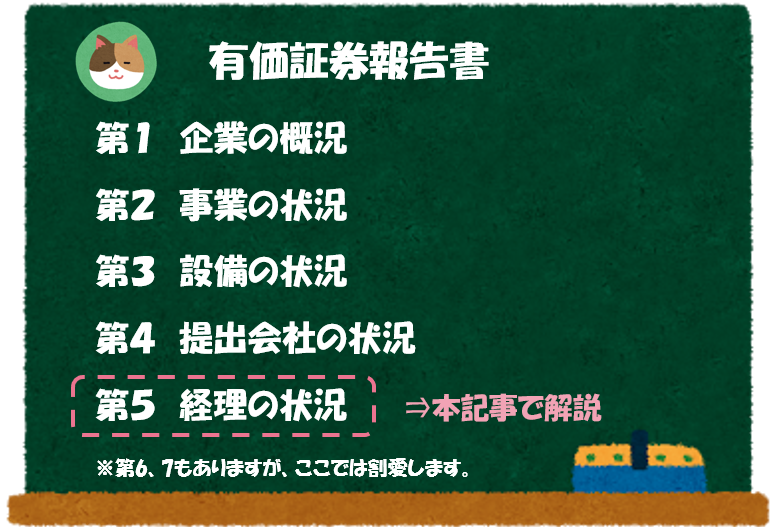

ざっくり言ってしまうと「決算書」のようなものですが、いわゆる決算書よりも情報量が多いのが特徴です。有価証券報告書には以下のような内容が記載されています。

たくさん見出しがありますが、全部で何ページくらいあるんですか?

会社によって様々ですが、だいたい100ページ~300ページくらいのボリュームになります。かなりの情報量となっており、有価証券報告書は「企業情報の宝庫」と呼ばれます。

え、、そんなにページ数が多かったら読む気にならないです。。。

個人的には「有価証券報告書」を上から下まで本のように読む必要はないと思っています。あくまで知りたい情報を参照するための辞書のように読んでいただけると良いかと思います。

そのためには、どのパートにどのような内容が書いてあるのかを理解しておく必要があります。そこで、今回は有価証券報告書の各パートに記載されている内容の概要につき、解説をしていきます。(自分の興味のある会社の有価証券報告書を片手に解説を読んでみることをおすすめします)

上場している会社の有価証券報告書は以下のページから見ることができます。

- 会社のHP

- EDINET

①の会社のHPから見るときは「IR情報」というページ見れることが多いです。その他「決算情報」等会社によってHPのつくりや呼び方は違いますが、これらのキーワードで簡単に見つかると思います。

②の「EDINET」は、金融庁のページです。「書類検索」→「会社名を検索」すると、各社の決算書類を見ることができます(以下にリンクを張っておきます)。

(EDINET) https://disclosure.edinet-fsa.go.jp/

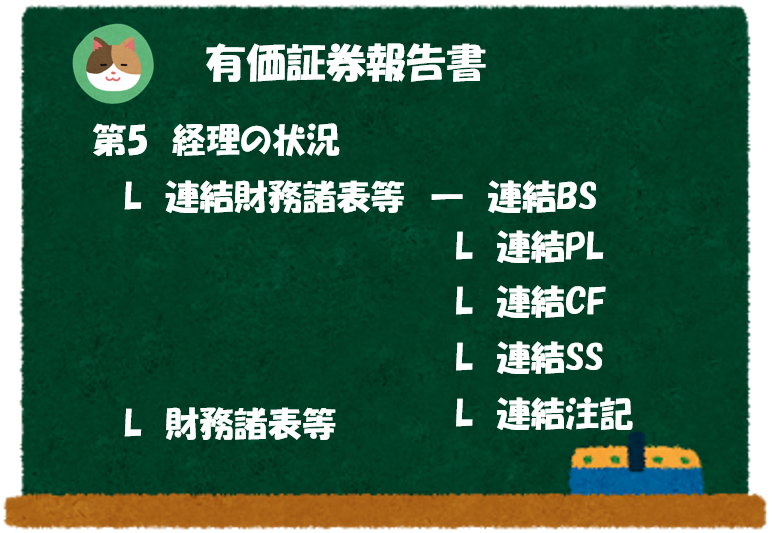

「経理の状況」とは?

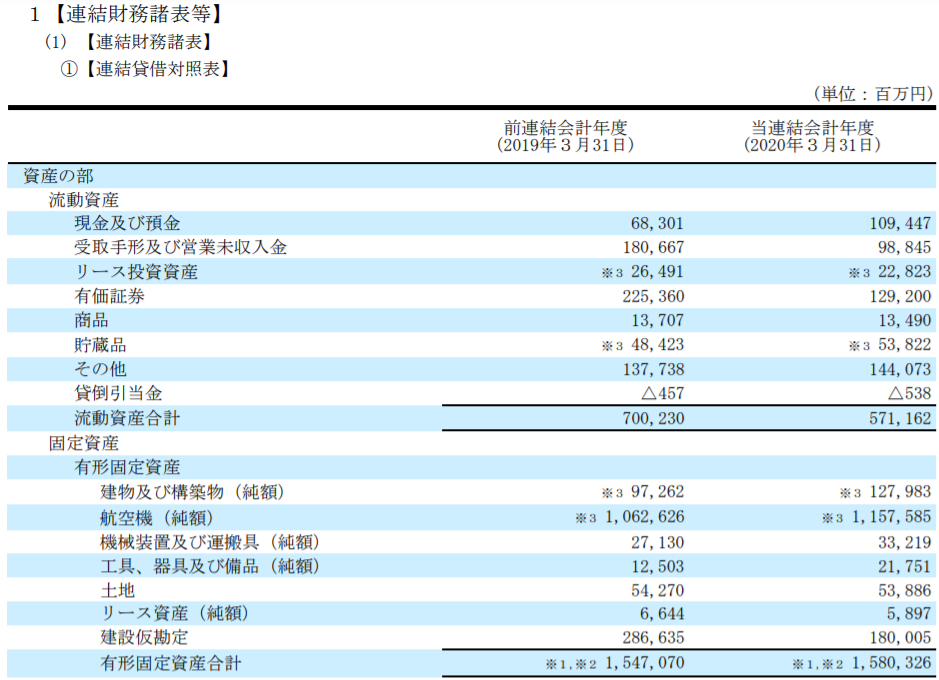

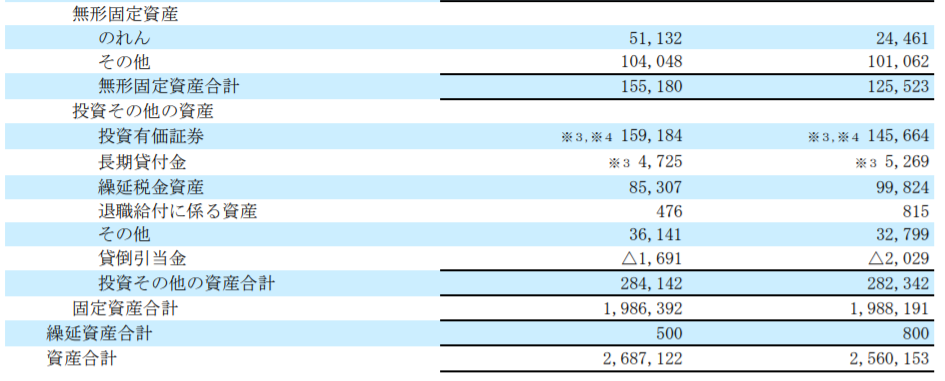

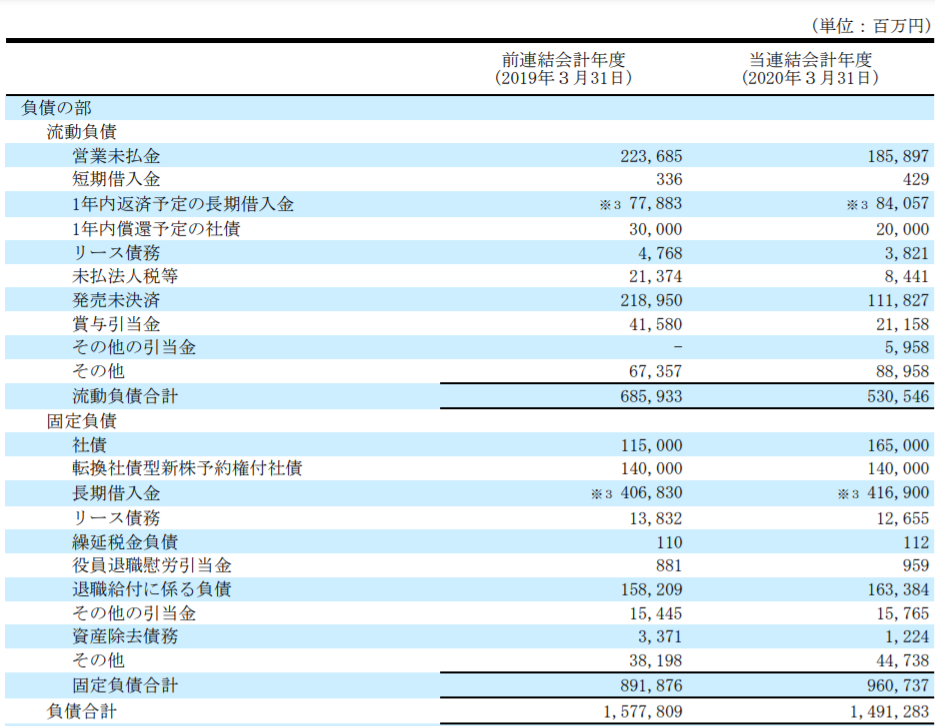

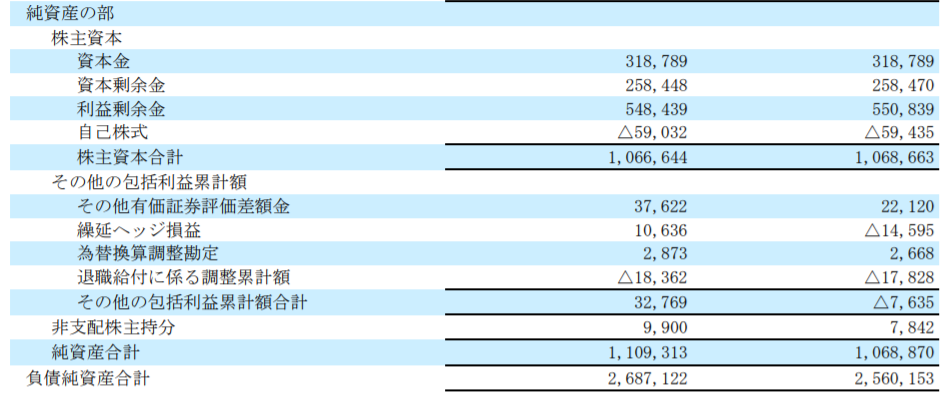

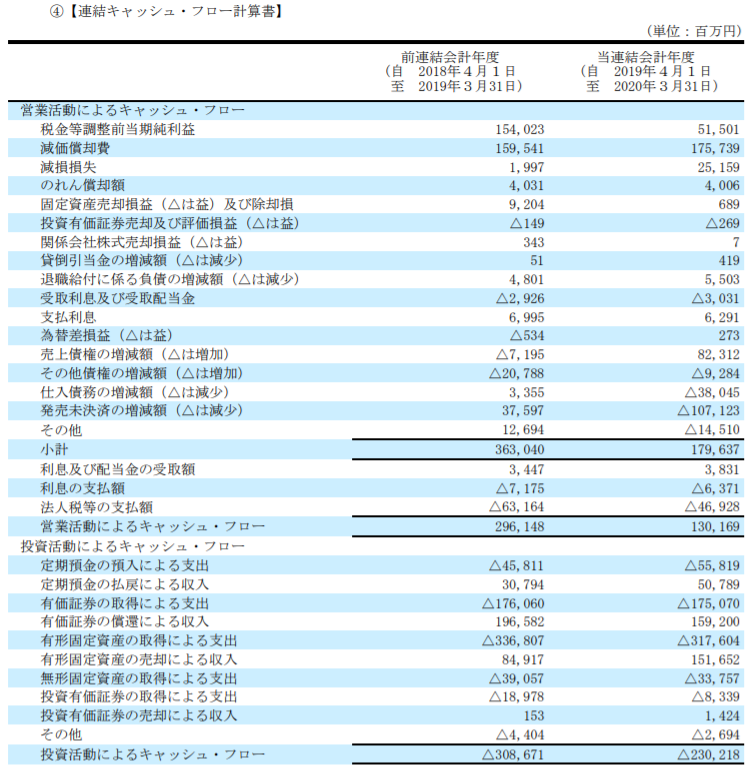

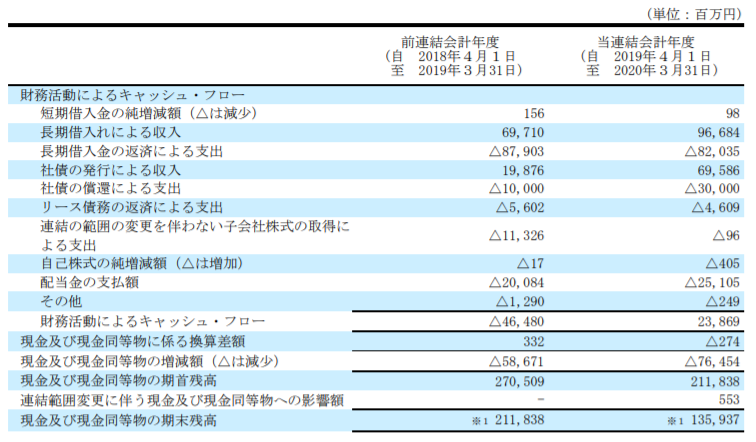

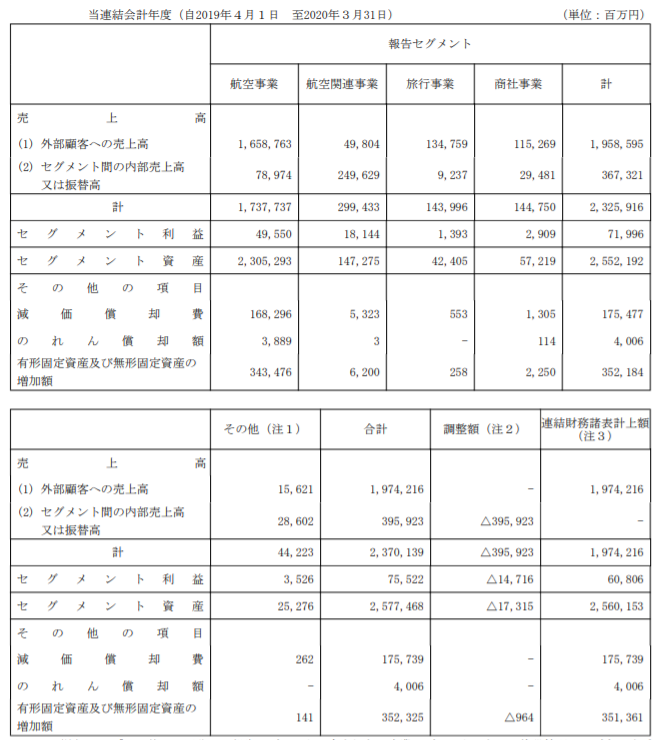

ここからは個々の見出しごとの内容を解説していきます。前回の記事に引き続き今回は「経理の状況」です。いわゆる「決算書」が載っているパートで、有価証券報告書のページ数の大部分を占めています。今回は「ANAホールディングス」の有価証券報告書を参考に見ていきましょう。

「経理の状況」は、「連結財務諸表」と「財務諸表」の大きく2つのパートに分かれており、いわゆる「決算書」が記載されています。

連結財務諸表等

「連結財務諸表」とは、連結グループとしての決算書のことをいいます。

具体的には、以下のような項目が含まれます。

- 連結BS

- 連結PL

- 連結CF

- 連結SS

- 連結注記表

それぞれの決算書について解説を進めていきますが、「BS」「PL」「CF」については、過去の記事の復習となります。過去の記事とあわせて学習を進めていきましょう。

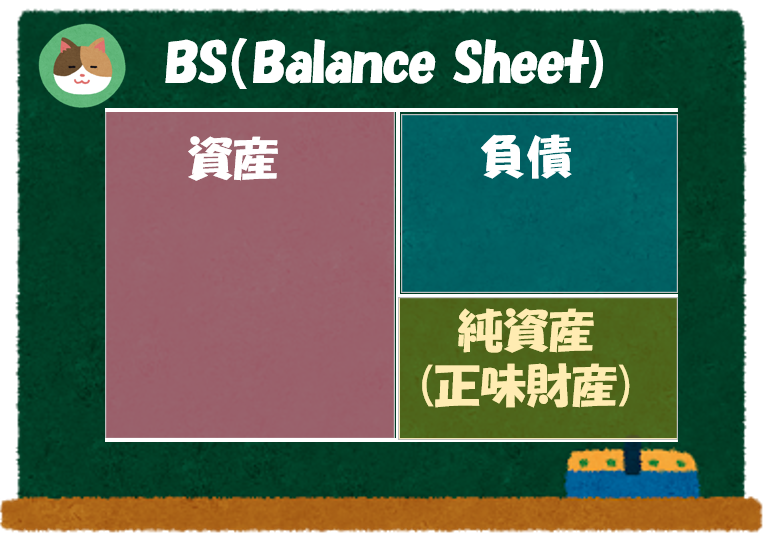

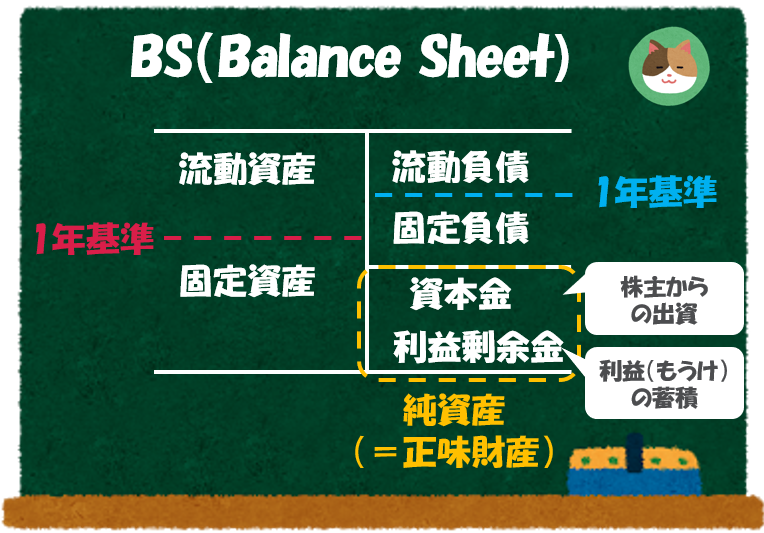

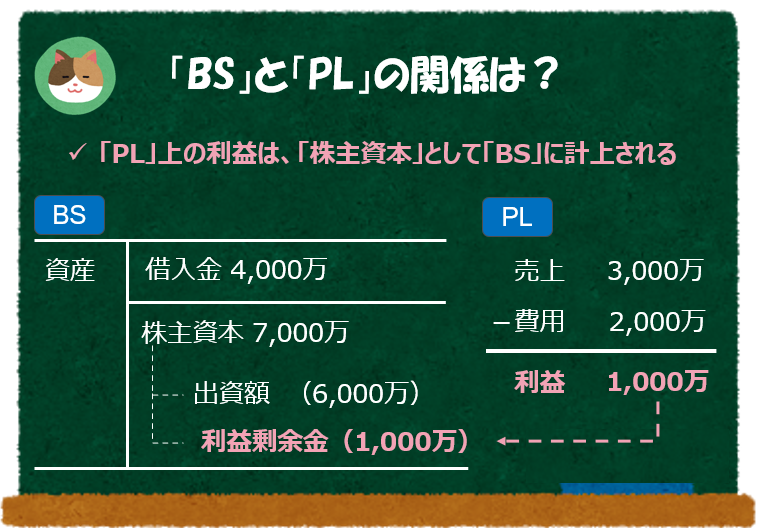

「BS」は、会社の「財政状態」を示す表のことです。

もう少しかみ砕くと、いくら資産を持っていて、いくら借金をしていて、正味財産がどの程度あるのかという状態を示しています。

正式には「BS(Balance Sheet)=貸借対照表」といいます。

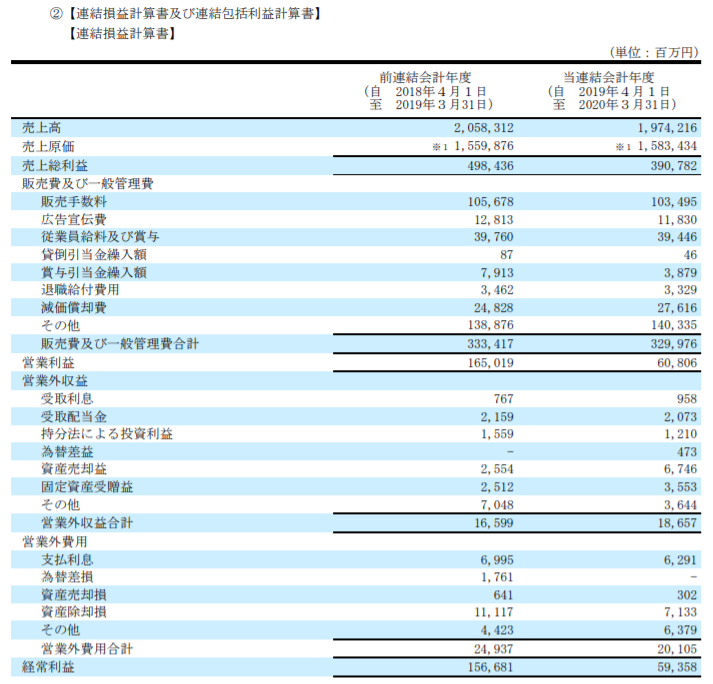

実際の開示例もあわせて見てみましょう。

「PL」は会社の「経営成績」を示す表のことです。

会社の「成績表」というイメージをしていただければOKです。

正式には「PL(Profit and Loss Statement)=損益計算書」といいます。

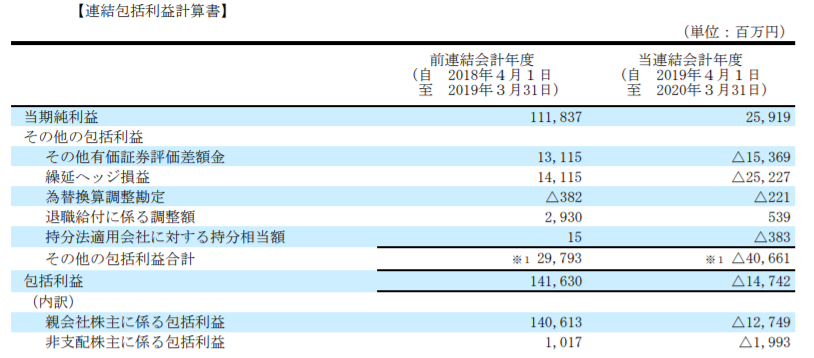

「PL」と同じような書類として、「包括利益計算書」というものがあります。これは「包括利益」の増減を見ることができる書類ですが、少しマニアックなので飛ばしてもOKです。詳細は、別途詳細を解説予定です。

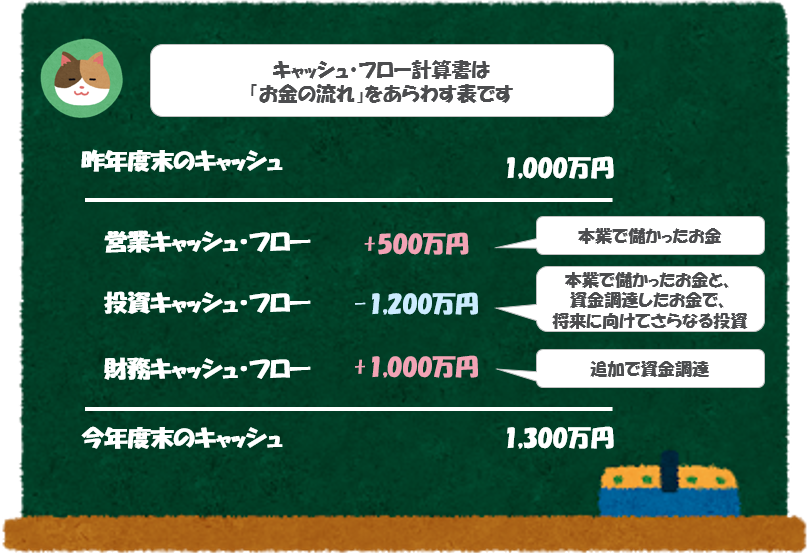

「CF計算書」は、キャッシュ(=お金)のフロー(流れ)をあらわす決算書で、会社がどのようにお金を得て、どのように使ったのかをみることができます。

「キャッシュ・フロー計算書」には3つの区分があります。3つの区分とは①営業CF、②投資CF、③財務CFのことをいいます(営業キャッシュ、投資キャッシュ、財務キャッシュという呼び方が一般的です)。

正式には「キャッシュ・フロー計算書(Cash Flow Statement)といいます。

「連結SS」というのは初耳ですが、これはなんでしょうか。

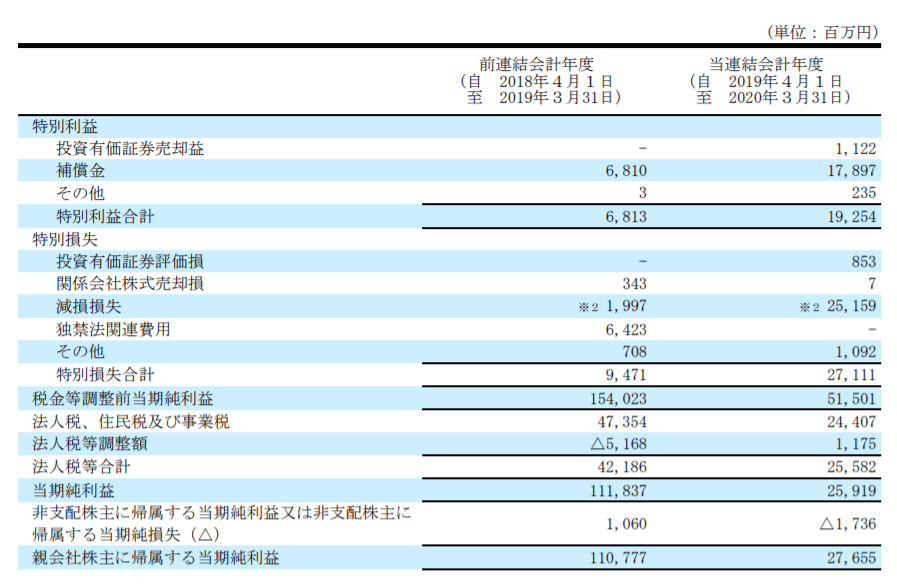

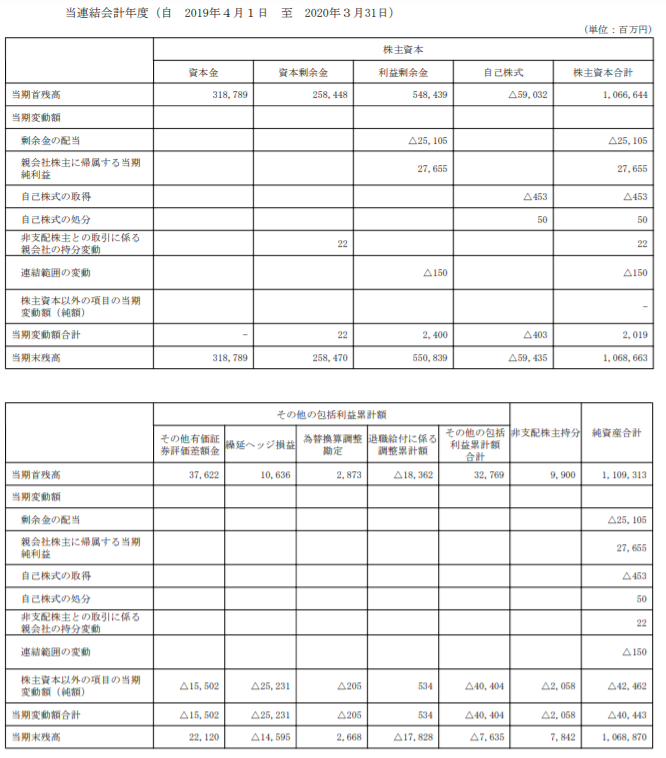

「SS」とは、「株主資本等変動計算書」という書類のことで、「純資産」の増減内容を見ることのできる決算書のことです。あまり見ることは多くないですが、強いて言うと「利益剰余金」の増減を把握するのによく利用します。

株主の財産である「利益剰余金」が「当期純利益」の計上によっていくら増加したのか、株主への還元である「配当の支払い」によっていくら減少したのかがわかります。その他、新株の発行等の資本の大きな増減があった場合には、ここで把握することになります。

「SS」は、「Statement of Shareholder’s equity」の略です。

「PL」上の利益は「利益剰余金」に計上されます。上図でいうと、「親会社株主に帰属する当期純利益」:27,655百万円という項目が「PL」上の利益:27,655百万円と一致します。

「注記表」は、本表(BS、PL、CF、SS)に関する補足情報のことをいいます。

有価証券報告書の中でも相当なページ数を占めており、情報量が多いのですが、少し専門的なので、別の記事で少しずつ解説をしていこうと思います。ここでは特に重要な「セグメント情報」という注記をとりあげて解説します。

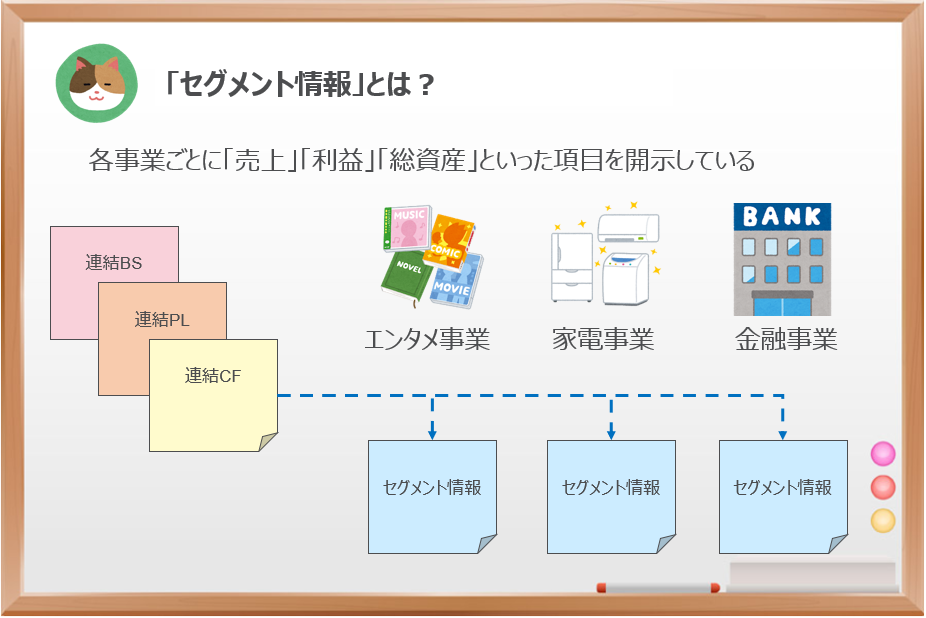

「セグメント情報」とは、事業の内容ごとに「売上」「利益」「総資産」といった項目を開示する注記情報の1つのことをいいます。

「連結財務諸表」では、企業グループ内の全事業の合計の数字をなっているため、個々の事業単位で儲かっているのか?といった観点で見ることが難しいです。「セグメント情報」では、事業単位の情報が開示されているため、各事業ごとの財政状態や経営成績の状況を読み取ることができます。

財務諸表等

「財務諸表」とは、提出会社(親会社)の決算書のことをいいます。

具体的には、以下のような項目が含まれます。

- BS

- PL

- SS

- 注記表

こっちには「CF計算書」はないんですか??

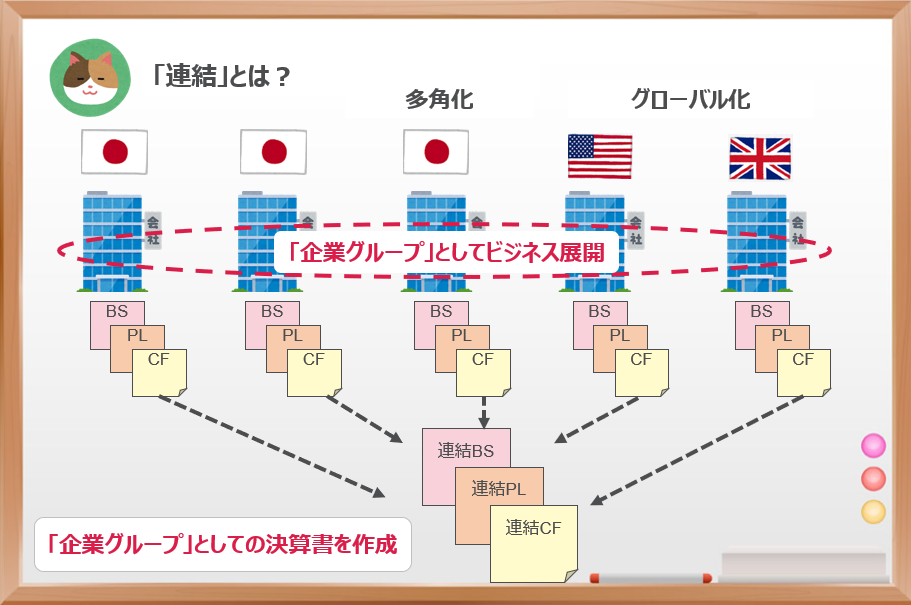

そうですね。「CF計算書」は連結ベースのみで作成が求められています。これは昨今の経済環境では「連結財務諸表」が重視されているためです。

昨今では、単体の決算書(1つの会社としての決算書)よりも連結決算書(連結財務諸表)を重視する傾向があります。ビジネスが多角化していること(様々な事業に展開している)やグローバル化が進んでいることが理由です。また、「損失飛ばし」と呼ばれたりすることがありますが、グループ内の会社で取引を操作することによって、会社の業績を良く見せることができてしまうので、単体の決算書よりも連結決算書が重視されるという理由もあります。

また、ここでいう「提出会社」というのは、「親会社」のことを意味しており、たとえば、ホールディングスの形態をとっている場合には、ホールディングス会社のことを指します。ホールディングス自体が事業を行っているわけではないので、「提出会社」の決算書を見てもあまり有用な情報が得られないことが多いです。そのため、基本的には、連結ベースで見ることが有用です。

なるほど。「連結財務諸表」を中心に読むようにしてみます。

今回は「有価証券報告書」について解説を進めていきます。とっつきにくい内容ですが、実際の事例を見ながら読み方を理解してもらえれば幸いです。